Onde é melhor investir? Em CDB ou Tesouro Direto? – Investidor qualquer

Esta é uma dúvida que eu recebo com frequência aqui no Clube do Valor.

Desde que escrevi os excelentes artigos sobre investimento em CDB e títulos públicos do tesouro direto, esta dúvida se tornou frequente na minha caixa de mensagens.

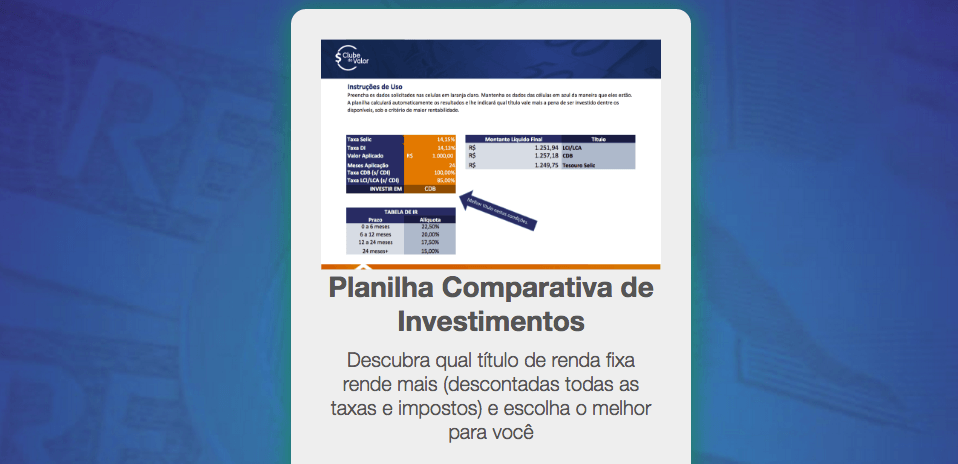

Foi por isso que desenvolvi a planilha comparativa de investimentos, que você pode fazer download clicando neste link.

E foi pensando no que é melhor para você que eu resolvi, também, fazer mais um post com a comparação de investimentos (no mesmo molde do artigo sobre “LTN ou LFT: Decida Qual Título Público é Melhor Para Você“).

Assim, desenvolvi um simples processo de 5 passos lógicos para que você consiga decidir onde investir.

Neste texto, compartilho absolutamente tudo que você deve levar em consideração antes de decidir se deve investir em tesouro direto ou CDB.

Mais do que isso: as informações aqui contidas servem para praticamente todos os ativos de renda fixa.

Assim, você pode utilizar este framework, também, para decidir se deve investir em LC, LCI, LCA, LTN, LFT e aí por diante…

Interessante?

Então continue lendo este artigo para saber mais sobre:

- Por que ter bem claro qual é o seu prazo de investimento é importante para esta decisão

- Como o valor a ser investido pode definir qual título é melhor para você investir

- A importância da frequência dos aportes em seus investimentos

- Como comparar quais títulos possuem a maior rentabilidade líquida de IR e taxas

- Como escolher onde investir seu dinheiro

E se você for um estudante mais “visual”, recomendo assistir ao vídeo que gravei com este mesmo tema:

PASSO #1 – DEFINA O PRAZO DE SEU INVESTIMENTO

Defina qual é o prazo do seu investimento: curto, médio ou longo.

Como fazer isso?

Basta repetir à você mesmo as seguintes perguntas:

Preciso ter liquidez diária para o valor aplicado?

Posso ficar sem “tocar” no montante aplicado por 1, 2 ou 3 anos?

Estas duas perguntas são muito importantes.

Isso porque elas revelam à você se você precisa – ou não – de liquidez imediata para o valor investido.

E por “liquidez imediata”, entenda como a facilidade de resgatar o valor aplicado imediatamente ou dentro de 1 ou 2 dias.

Títulos sem liquidez imediata tendem a oferecer uma rentabilidade maior ao investidor (sobretudo os de crédito privado, como CDB, LCI, LCA e LC).

PASSO #2 – DEFINA O VALOR A SER INVESTIDO

Depois de passar pelo passo #1, você já sabe o prazo do seu investimento.

Depois de passar pelo passo #1, você já sabe o prazo do seu investimento.

Agora, chegou a hora de definir o quanto que você irá investir.

Isso é muito importante por 2 motivos:

- Existem ofertas de CDBs, LCIs e LCAs que requerem um investimento mínimo (geralmente fica entre R$ 5.000,00 e R$ 10.000,00)

- Se você pretende investir um valor próximo a +- R$ 200.000,00, é mais interessante você dividir o investimento em mais de um título privado (por conta do limite do FGC, que garante o ressarcimento dos investidores em até R$ 250.000,00 caso a instituição financeira que você invista – e aqui falamos de títulos de crédito privado – quebre).

PASSO #3 – DEFINA A FREQUÊNCIA DE SEU INVESTIMENTO

Você pretende realizar aportes regulares neste seu investimento?

Se sim, de quantos reais por mês?

Se você pretende investir regularmente (aportes mais frequentes e menores), talvez seja mais interessante você optar pelos títulos públicos do tesouro direto.

Isso porque, no tesouro direto, eles possuem liquidez diária e investimento mínimo muito baixo (pode ser até de R$ 30,00).

É claro que, neste caso, você pode ir investindo regularmente no tesouro direto e, quando juntar um valor mais robusto, migrar seu investimento para uma CDB que remunere melhor o seu capital aplicado.

PASSO #4 – VEJA QUAIS TÍTULOS ESTÃO DISPONÍVEIS PARA INVESTIMENTO E QUAIS POSSUEM A MAIOR RENTABILIDADE LÍQUIDA DE TAXAS E IMPOSTO DE RENDA

Pense nos primeiros 3 passos como se eles fossem funis!

Eu coloquei eles naquela ordem porque dependendo destas respostas, você deve optar diretamente pelo tesouro direto.

Se no passo 1 você percebeu que o seu prazo de investimento é curto, então deve optar pelo tesouro direto, que sempre terá liquidez diária.

Se no passo 2 você percebeu que o valor do investimento é inferior a R$ 5.000,00, também deve optar pelo tesouro direto, que permite investimentos menores.

E se no passo 3 você percebeu que investirá uma quantia de forma recorrente, muitas vezes inferior a R$ 5.000, também é preferível que você invista no tesouro direto.

Agora, se você passou pelos 3 primeiros passos e ainda não eliminou a possibilidade de investimento em CDB, LCI ou LCA, está na hora de comparar a rentabilidade dos títulos.

E lembre-se que aqui, no Clube do Valor, sempre que falamos de “rentabilidade”, nos referimos à rentabilidade líquida de todas as taxas e despesas com imposto de renda.

Para isso, seriam necessários alguns cálculos um pouco mais complexos!

Mas eu tenho uma boa noticia para você: pensando nisso, eu desenvolvi uma planilha especialmente para calcular quais títulos rendem mais, considerando a rentabilidade oferecida por eles, o prazo do investimento, o impacto do imposto de renda e de demais despesas (como a taxa de 0,30% cobrada pelo tesouro direto).

A planilha pode ser baixada neste link.

Abaixo, deixo também um vídeo explicando como utilizá-la da melhor forma possível:

PASSO #5 – ESCOLHA O ATIVO COM A MELHOR RELAÇÃO DE PRAZO DE INVESTIMENTO E RENTABILIDADE

Este é o passo mais fácil de ser aplicado.

Porque, neste ponto, você já sabe absolutamente tudo que precisa saber antes de decidir onde investir.

Neste ponto, basta acessar a plataforma de renda fixa (ou do tesouro direto) da sua corretora e aplicar o seu dinheiro!

CONCLUSÃO

Espero ter conseguido ser o mais didático possível neste artigo.

Espero ter conseguido ser o mais didático possível neste artigo.

Com ele, mostrei como uma decisão aparentemente difícil (decidir onde investir) pode ser simplificada através de passos lógicos.

Relembrando os 5 passos:

- Defina o prazo de seu investimento

- Defina o valor a ser investido

- Defina a frequência dos aportes

- Compare a rentabilidade líquida de diferentes títulos

- Escolha o título mais rentável que respeite o prazo de investimento mais adequado para você

Simples, não?

Mais importante do que entender a dinâmica do processo de tomada de decisão de investimentos é aplicar este processo em sua vida!

Então, espero que você faça bom uso destas informações e saiba escolher onde investir o seu dinheiro!

E, caso tenha ficado com alguma dúvida, deixe um comentário aqui embaixo que será um prazer lhe ajudar!

Grande abraço,

Ramiro