Você já leu no jornal ou em alguma revista algum especialista em investimentos sugerindo o investimento no exterior?

Acredito que sim.

Isso acontece porque “como investir no exterior” é um assunto que está muito em pauta no Brasil, especialmente nos últimos anos.

E, apesar de muito comentado e recomendado por muitos, o fato é que investir no exterior não faz parte da realidade da maioria dos brasileiros.

Por quê?

Acredito que não exista apenas um motivo para explicar isso.

Mas, talvez, o principal deles seja a crença disseminada de que investir fora do Brasil é algo muito complexo e custoso.

E a verdade é que essa crença está incorreta…

Você acreditaria em mim se eu lhe dissesse que é possível investir no exterior com pouco dinheiro?

E que, além disso, é bem importante que você invista uma parcela de seu patrimônio em ativos no exterior?

Então você precisa continuar lendo esse artigo.

Aqui, você aprenderá tudo que precisa saber sobre como investir no exterior.

Serão abordados pontos como:

- Como balancear seus ativos e passivos

- Como reduzir o risco da sua carteira de investimentos investindo no exterior

- Como investir no exterior legalmente

- Como investir no exterior mesmo com pouco dinheiro e sem sair de casa

- Uma análise de 20 anos de retorno de investimentos no exterior

Surpreendente?

Interessante?

Mais interessante do que este completo artigo é o super estudo que eu realizei para indicar o resultado de uma estratégia simples (que você pode aplicar com menos de R$ 1.000,00) de investimento no exterior.

O resultado do estudo é surpreendente: ele teria transformado R$ 1.000,00 em R$ 22.316,31 em 21 anos!

Acesse o estudo clicando na imagem abaixo!

Ah, e não se esqueça de compartilhar esse artigo nas redes sociais e me ajude a espalhar essa importante mensagem para mais pessoas.

E, por fim, se você for daqueles leitores que preferem um conteúdo em formato audiovisual, deixo aqui abaixo o vídeo sobre este mesmo assunto que eu disponibilizei no canal do Clube do Valor no Youtube:

POR QUE INVESTIR NO EXTERIOR

O brasileiro ainda é muito acomodado com questões financeiras e costuma acreditar em muitas mentiras sobre investimentos.

Muitos, talvez inclusive até você, nunca pensaram em investir uma parcela do seu patrimônio fora do Brasil.

Ou não pensavam nisso até a última disparada do dólar, entre 2014 e 2015.

Alguns consultores e educadores financeiros advogam contra o investimento no exterior e, como argumento, comentam sobre as nossas altas taxas de juros de renda fixa.

Sim, é verdade que vivemos em um país cujos títulos públicos oferecem uma das maiores taxas de juros real do mundo.

Se você observar, hoje há títulos públicos que prometem o pagamento de inflação + 6,0% em 20 anos (veja mais aqui).

Mas é bem verdade, também, que uma internacionalização dos investimentos traz ao investidor muitos benefícios que são pouco comentados.

Listo, abaixo, alguns deles.

#1 – BALANCEAMENTO DE ATIVOS E PASSIVOS

A esmagadora maioria dos seus gastos está atrelada à moeda forte.

Equipamentos eletrônicos (celulares, notebooks, tablets), gasolina, roupas, medicamentos, entretenimento, eletrodomésticos, viagens internacionais e aí por diante…

Enfim, quase tudo.

Por outro lado, a totalidade dos seus ativos (se você ainda não investe no exterior) está atrelada ao real (como imóveis, títulos públicos, fundos imobiliários, ações de empresas brasileiras, etc).

Ou seja: existe um descompasso entre ativos e passivos.

Diferentemente do investimento em títulos atrelados à inflação, onde você se protege indiretamente da desvalorização do real (através da própria inflação), ao investir diretamente em ativos em moeda forte, você faz o balanceamento imediato entre ativos e passivos.

#2 – DIVERSIFICAÇÃO DA SUA CARTEIRA DE INVESTIMENTOS

Diversificação é um dos conceitos mais importantes do mundo dos investimentos.

Infelizmente, existem muitas bobagens escritas sobre esse assunto.

Assim, esse tema acabou se tornando muito pouco compreendido por muitos investidores.

Tenho quase certeza que, em algum ponto da sua vida, você já ouviu o seguinte jargão:

“Não deixe todos os ovos na mesma cesta. Se você a deixar cair, perderá todos eles.”

E, talvez, você também tenha ouvido algum contraponto a ele, como…

“Deixe todos os ovos na mesma cesta e cuide bem dela”

Independentemente de frases de efeito e citações de grandes investidores, se você está realmente comprometido com sua carteira de investimentos, para alcançar sua independência financeira, você precisa diversificá-la.

Isso significa promover uma boa alocação de ativos, investindo em diferentes classes de investimentos.

E, dentro de cada classe, investir em alguns ativos diferentes, para reduzir o risco do capital alocado nela.

Nesse cenário, investir em ativos no exterior se faz muito importante para a diversificação da sua carteira.

Ficou com alguma dúvida mais técnica sobre como diversificar seus investimentos?

Então entre agora mesmo em contato conosco, que podemos te ajudar!

Basta preencher o formulário abaixo:

#3 – REDUÇÃO DE RISCO DA SUA CARTEIRA

Esse é um benefício que deriva da própria diversificação.

Acredito que o tema “diversificação e seus benefícios”, por si só, já daria um longo post, então vou procurar ser bem direto aqui:

Quanto maior a diversificação de uma carteira, menos volátil ela é (isso significa, nas finanças, “menos arriscada”).

Como bem disse Harry Markowitz:

“O risco de uma carteira de investimentos é menor do que a média ponderada de cada ativo da mesma carteira”

#4– MAIORES RETORNOS PARA SUA CARTEIRA

Outro benefício direto da maior diversificação é o de aumento do retorno da carteira de investimentos.

Isso mesmo!

A alocação correta de ativos resulta em maiores retornos para sua carteira de investimentos.

Um estudo chamado “Does asset allocation policy explain 40, 90 or 100 percent of performance?” mostra que a promoção de uma boa – e diversificada – alocação de ativos representa 90% do desempenho da sua carteira, no longo prazo.

Ou seja, onde investir seu patrimônio é cerca de 9 vezes mais importante do que quando investir em qual ativo e do que qual ativo escolher.

Isso mostra como os esforços para especulação financeira podem ser em vão…

Incrível, não?

#5 – MAIOR EXPOSIÇÃO À ECONOMIA MUNDIAL

O Brasil representa cerca de 3% da economia mundial.

Então, por que investir 100% do seu patrimônio em ativos daqui?

Segundo a teoria das finanças comportamentais, os investidores tendem a manter seu patrimônio aplicado em ativos do seu país de origem por conta de um viés psicológico chamado viés do país de origem.

Gosto muito do questionamento feito nesse excelente post do blog “Investidor Internacional”:

Você colocaria 100% de seu dinheiro investido na Bolívia?

Certamente, não.

Agora, será que algum inglês ou suíço investiria a totalidade do seu patrimônio no Brasil?

A resposta é a mesma: certamente, não.

Isso nos mostra como a tal “segurança” de se investir no nosso país de origem é meramente relativa.

COMO INVESTIR NO EXTERIOR LEGALMENTE

Uma coisa é saber por que é importante ter, pelo menos, uma pequena exposição em ativos no exterior na sua carteira de investimentos.

Outra coisa totalmente diferente é conhecer uma maneira simples e barata de se fazer essa alocação.

Felizmente, essa maneira existe, e você vai conhecê-la em seguida.

Mas, antes, começamos apresentando a maneira mais tradicional de todas:

#1 – ABRINDO UMA CONTA NUM BANCO OU CORRETORA NO EXTERIOR

Essa é a maneira mais usual de se investir no exterior.

A ideia é simples: você abre uma conta num banco ou numa corretora de valores em algum país do exterior, como os EUA, por exemplo, faz uma remessa para lá e aplica o valor em ativos locais.

Parece bem fácil, não?

Entretanto, o investimento no exterior através dessa maneira “clássica” gera uma série de entraves burocráticos e deveres, por conta da legislação brasileira.

Nesse vídeo abaixo, a consultora de investimentos Sandra Blanco, da Órama, fala um pouco mais sobre esse tema:

Em resumo: Investidores com mais de US$ 100.000,00 em aplicações e bens fora do Brasil precisam comunicar o Banco Central anualmente sobre essas aplicações.

Ademais, todo valor aplicado deve ser declarado à Receita Federal, para o pagamento de impostos específicos (aliás, se você possui dinheiro lá fora não declarado, então sugiro que você leia este completo artigo sobre repatriação de recursos).

Para países com acordo tributário com o Brasil, como os Estados Unidos, o IR pago no exterior pode ser compensado na declaração de ajuste anual.

Assim, o investidor evita pagar duas vezes o imposto de renda sobre lucros auferidos com estes investimentos.

Entretanto, diferentemente do que ocorre com uma aplicação aqui no Brasil, não é possível compensar as perdas ocorridas no período.

Todas essas particularidades (e seus custos envolvidos) acabam afastando muitos investidores do investimento no exterior.

De qualquer forma, se você quiser saber mais sobre este processo, recomendo esse ótimo post do blog “Seu Guia de Investimentos”

Mas, como já comentado, existem ainda outras maneiras de se realizar a compra de ativos no exterior: através de fundos de investimentos no Brasil.

#2 – INVESTIR NO EXTERIOR ATRAVÉS DE FUNDOS DE INVESTIMENTO

A segunda maneira de se investir em ativos no exterior que eu lhe apresento é realizar este investimento através de fundos de investimentos que invistam em ativos no exterior.

Desta forma, o investidor evita problemas e obrigações com o Banco Central e com a Receita Federal.

Isso porque ele não se envolve com toda a parte burocrática relacionada ao envio de remessas para o exterior.

Ele simplesmente adquire cotas do fundo de investimento e terceiriza toda burocracia e gestão da carteira.

Além disso, o investimento no exterior torna-se mais simples e menos custoso.

Como ele funciona?

O investidor interessado filtra fundos de investimento com as características desejadas (em quais ativos investe, qual a política de investimento, etc.), faz uma análise do gestor (parte importantíssima), cria sua conta para realizar o investimento e adquire cotas dos fundos desejados.

Os fundos de investimento no exterior são obrigados, pela CVM, a incluir o sufixo “Investimento no Exterior” no seu nome.

Com a crescente demanda por brasileiros querendo diversificar suas posições no exterior, há muitos fundos que se tornaram mais acessíveis no Brasil.

Um exemplo é o GEO EMPRESAS GLOBAIS, da GEO Capital, uma gestora de recursos focada unicamente em investimentos em ações globais, que tem aplicação mínima de 25 mil reais e está disponível na plataforma da XP Investimentos.

Além desse fundo, existem muitos outros que estão disponíveis em diferentes plataformas de distribuição.

Os maiores problemas desse formato de investimento são:

- Dificuldade em analisar os fundos investidos.

- Taxas de administração potencialmente altas.

- Restrição apenas para investidores qualificados.

Explico, ponto a ponto, abaixo:

DIFICULDADE EM ANALISAR OS FUNDOS INVESTIDOS

Os fundos de investimento no exterior destinados aos investidores qualificados são obrigados a manter, no mínimo, 67% da sua carteira em ativos no exterior.

Entretanto, o gestor do fundo possui liberdade para escolher os ativos que bem entender para compor a carteira desses fundos, desde que respeite a sua classificação (que pode ser “renda fixa”, “ações”, “multimercado” ou “cambial”).

Principalmente nos casos dos fundos “Multimercado Investimento no Exterior”, o gestor possui autonomia total na escolha da carteira.

Então, a análise dos ativos que compõe o fundo fica bem dificultada para ao investidor.

Nesse caso, o importante é analisar o gestor em si e confiar na sua capacidade de gestão.

TAXAS DE ADMINISTRAÇÃO POTENCIALMENTE ALTAS

Como se trata de fundos de gestão ativa com um alto nível de complexidade na tomada de decisão de investimentos, as taxas de administração costumam ser bem altas.

Dificilmente você encontrará um fundo de investimento com o sufixo “Investimento no Exterior” que cobre menos do que 1,5% de taxa de administração ao ano.

E essa taxa é cobrada diretamente sobre o montante investido, afetando a rentabilidade do fundo.

RESTRIÇÃO APENAS PARA INVESTIDORES QUALIFICADOS

Esse é, na minha opinião, o maior problema que separa o investidor comum do investimento em fundos com exposição no exterior.

De acordo com a instrução CVM nº 555, de 2014, esses fundos de investimento são restritos a investidores qualificados.

E os investidores qualificados, por sua vez, são aqueles investidores que possuam, pelo menos, R$ 1.000.000,00 em investimentos financeiros.

Veja bem: em “investimentos financeiros” como um todo. Ou seja, considerando toda a carteira do investidor.

Felizmente, essa restrição deixa de existir caso o investidor conte com os serviços de um gestor de recursos.

#3 – INVESTIR NO EXTERIOR VIA ETFs

Por fim, chegamos à última modalidade de como investir no exterior coberta neste artigo: o investimento via ETF.

Um ETF (ou Exchange Traded Fund) é um fundo de investimento negociado em bolsa de valores.

Ou seja, você pode comprar cotas destes fundos como se fossem ações, tal qual o caso dos fundos imobiliários.

Por conta dessa característica, eles são ferramentas de fácil acesso ao investidor.

Basta ter um computador conectado à internet, uma conta numa corretora e dinheiro nessa conta para realizar o investimento.

Ainda, são ferramentas que conseguem proporcionar uma grande diversificação de ativos a um custo muito pequeno.

Isso porque eles permitem o acesso à uma carteira super diversificada de ativos por um preço muito reduzido.

Na bolsa brasileira, existem dois ETFs listados que investem no exterior:

- iShares S&P 500 – IVVB11

- it Now S&P 500 – SPXI11

Ambas opções tratam-se de ETFs que replicam o índice de ações norte americano S&P500.

Não por acaso, eles também são chamados de “fundos de índice“.

Ou seja, através do investimento nestes fundos, você adquire ações das 500 maiores empresas norte-americanas listadas nos Estados Unidos.

O custo para investir neles é o mesmo custo de se comprar uma ação em bolsa ou um fundo imobiliário: a taxa de corretagem da sua corretora (que, normalmente, não é superior a 0,5% sobre o montante negociado).

Apesar de cotados em reais, ambos fundos de índice conferem, ao investidor, os benefícios da diversificação de moedas.

O desempenho do IVVB11 em 2015 foi de 46,04%, enquanto o desempenho do índice S&P500 TR (que considera os dividendos) acrescido pelo desempenho do dólar frente ao real foi de 49,11%.

Todos os 3 problemas elencados na seção de “investimento no exterior através de fundos de investimentos” caem por terra aqui:

- O gestor não possui liberdade para escolher os ativos que compõem a carteira: ele simplesmente compõe sua carteira exatamente igual ao índice S&P500;

- A taxa de administração de ambos ETFs é de 0,27% ao ano; e

- O investimento nesses fundos é permitido para todos os investidores (não apenas os qualificados)

RESULTADOS DE 20 ANOS DE INVESTIMENTO NO EXTERIOR

Para manter meu compromisso de educador financeiro, preciso deixar bem claro que eu tenho uma preferência pelo investimento no exterior através de ETFs da bolsa americana.

Para mim, ambos fundos de índice se configuram como opções baratas, práticas e rentáveis de manter uma boa exposição em ativos do exterior e promover uma excelente diversificação da sua carteira de investimentos.

Ao escrever esse artigo, me indaguei com a seguinte questão: “qual teria sido o retorno médio anual do S&P500 em reais, nos últimos 20 anos? Será que ele superaria o Ibovespa?”

Infelizmente, os dois ETFs disponíveis para investimento não possuem um grande track record (isso é, histórico de desempenho) para uma análise mais profunda de retornos passados.

Para “driblar” essa falta de dados, resolvi promover uma análise dos retornos históricos do S&P500 em reais, utilizando a combinação das duas variáveis:

- Dólar x Real

- S&P500

Assim, para simular o retorno mensal do S&P500 em reais, fiz a soma (com a fórmula de juros compostos) do retorno do dólar com o retorno do S&P500.

Os resultados seguem abaixo:

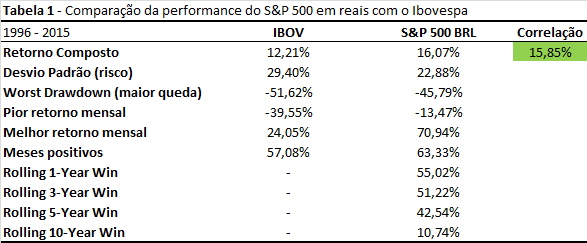

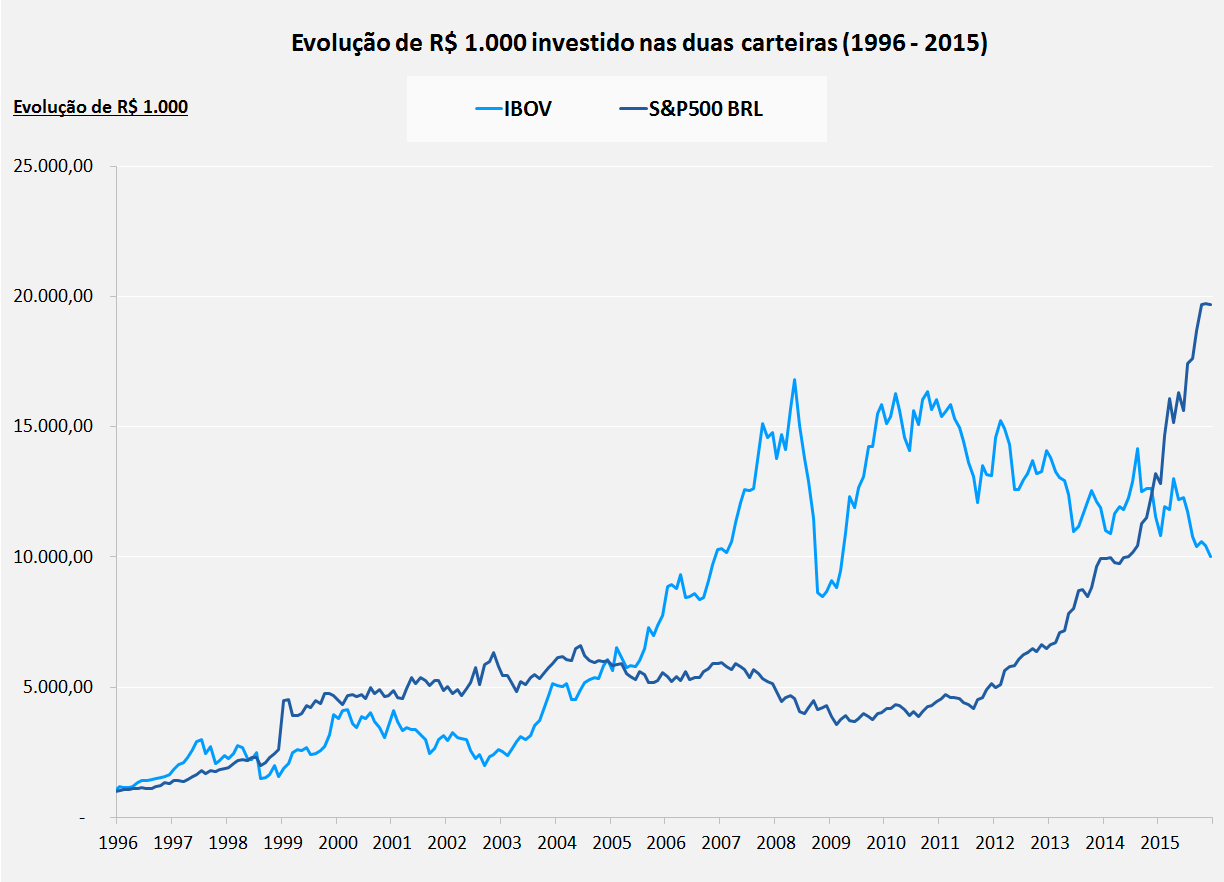

IBOVESPA X S&P 500 EM REAIS

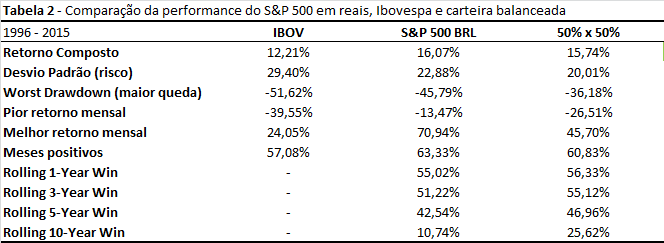

Nestes últimos 20 anos, finalizados em 2015, o S&P500 em reais teve um retorno composto bem superior ao do Ibovespa.

O risco, medido como “desvio padrão” dos retornos, também foi inferior, assim como a maior queda e o pior retorno mensal.

Em quase todas as métricas, o S&P500 em reais venceu o nosso Ibovespa.

Entretanto, um ponto específico chama bastante atenção: em janelas de 5 e 10 anos, o Ibovespa venceu o S&P500 em reais na esmagadora maioria das vezes.

Isso significa dizer que, na maioria dos períodos somados, de 120 meses, desta amostra de dados, o investimento no Ibovespa estava gerando mais resultados do que o investimento no S&P 500 em reais.

A diferença de quase 4 pontos percentuais no retorno composto se deu, principalmente, nos últimos 5 anos, onde o Ibovespa emplacou uma sequência de retornos muito pobres, e o S&P 500 + dólar emplacaram uma sequência de retornos muito robustos.

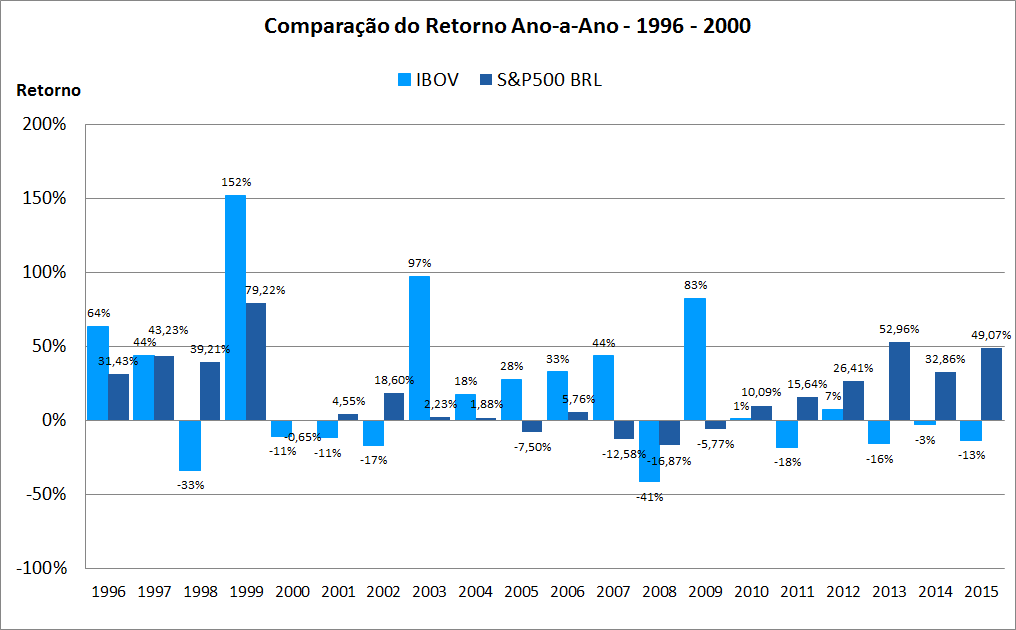

Essa diferença, de retorno ano-a-ano, pode ser evidenciada no gráfico abaixo:

E, por fim, deixo, para você visualizar, o gráfico mostrando o retorno de R$ 1.000,00 investidos em cada um desses ativos:

CONCLUSÃO DA ANÁLISE

A conclusão da análise destes retornos de 20 anos, na minha opinião, é sobre a importância da diversificação.

O retorno histórico do Ibovespa, nessas duas décadas, é muito aquém do retorno esperado para o investidor que corre riscos ao investir em ações.

Entretanto, conforme já explicado, o que “estraga” esses dados é a sucessão de 5 anos seguidos de mau desempenho, no período pós-subprime.

De forma contrária, o investimento no exterior através do S&P500 não foi um bom investimento em boa parte da análise.

Só que, nos mesmos últimos 5 anos, ele obteve uma sequência de sucessivas altas expressivas, tirando todo o “atraso”.

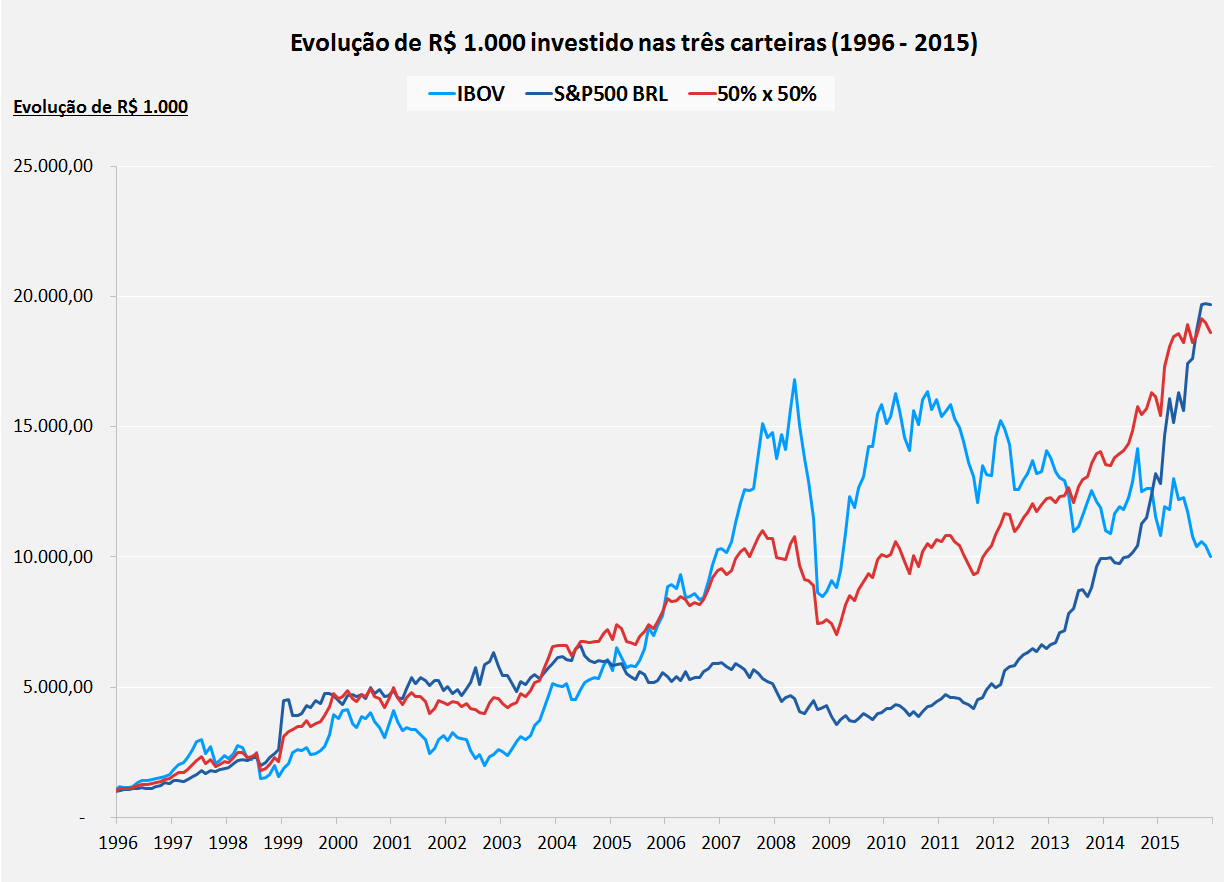

O ideal seria, neste caso, montar uma carteira incluindo ambos os ativos.

Ou seja: diversificar sua exposição em bolsa entre ações Brasil e ações EUA.

Fiz, também, uma simulação do que seria uma carteira com 50% de peso no Ibovespa e 50% de peso no S&P500 em reais.

Os resultados são os que seguem:

Um retorno um pouco inferior ao retorno total da carteira concentrada no S&P500 em reais, mas com menor volatilidade e menor queda total.

Conforme o gráfico abaixo evidencia, um gráfico ascendente com bem menos altas e baixas acentuadas:

CONCLUSÃO: ALOQUE PARTE DE SEUS ATIVOS NO EXTERIOR

Acredito que esse artigo tenha trazido, consigo, uma série de ensinamentos importantes para o seu futuro financeiro.

Tratamos de diversificação, investimento em moeda forte, visão de longo prazo e muito mais.

Espero que você chegue ao final da sua leitura com a mesma sensação que eu fiquei após escrevê-lo: precisamos alocar uma parcela do nossos capital em ativos estrangeiros.

Não podemos ficar expostos 100% ao “risco Brasil”.

Ao introduzir 3 das principais formas de se realizar este investimento e uma análise detalhada do meu formato “preferido” de se expor ao mercado internacional, tenho a esperança de ter te ajudado sobre o assunto.

Como o conteúdo foi bem denso, provavelmente você tenha ficado com alguma dúvida (ou algumas dúvidas).

Compartilhe-as comigo nos comentários!

E, se você chegou até aqui, que tal experimentar a nossa incrível ferramenta online de cálculo de independência financeira?

Essa ferramenta, que segue abaixo, cria o seu plano para viver de renda em menos de 2 minutos.

Basta incluir algumas premissas suas que o cálculo é imediatamente realizado:

Faça bom proveito dela!

Grande abraço,

Ramiro