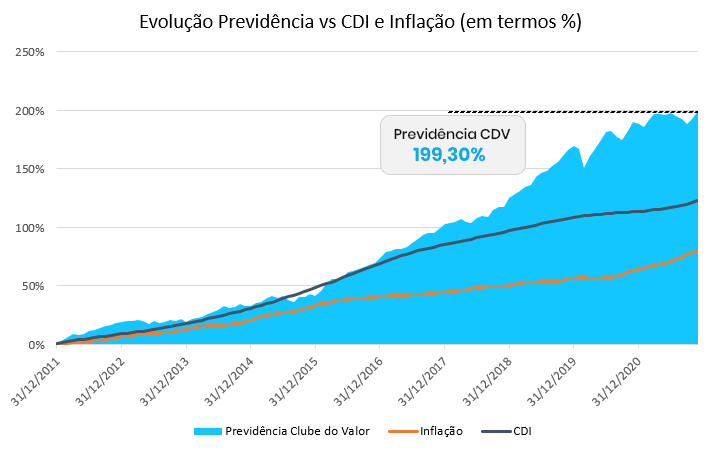

Previdência CDV X CDI e Inflação

Carteira de R$100 mil

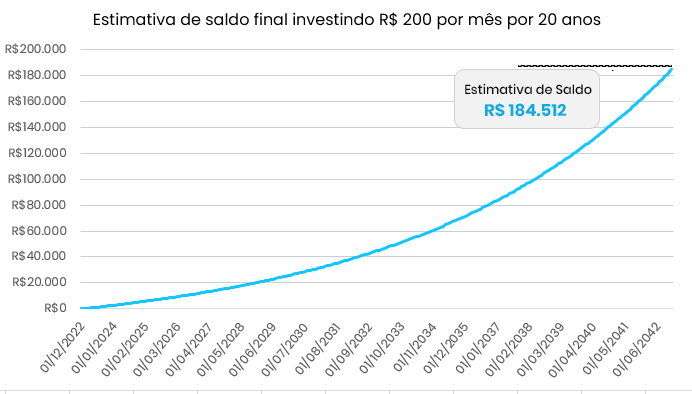

R$200 por 20 anos

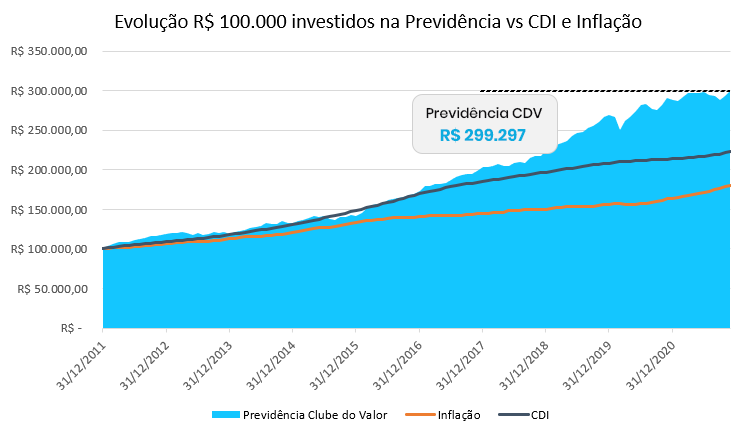

Previdência CDV X CDI e Inflação

I. Rentabilidade obtida no passado não representa garantia de resultados futuros

II. A rentabilidade divulgada não é líquida de impostos

iii. Backtest realizado considerando o período de 31/12/2011 à 31/12/2020.

Carteira de R$100 mil

I. Rentabilidade obtida no passado não representa garantia de resultados futuros

II. A rentabilidade divulgada não é líquida de impostos

iii. Backtest realizado considerando o período de 31/12/2011 à 31/12/2020.

R$200 por 20 anos

I. As informações presentes neste material técnico são baseadas em simulações, e os resultados reais poderão ser significativamente diferentes.

II. A rentabilidade simulada não é líquida de impostos.