Você já parou para pensar que a economia e a inflação funcionam como um balão?

Daqueles de festa de criança mesmo! Neste artigo, vamos te explicar por que o importante indicador econômico pode ser comparado à uma bexiga inflável — e o que você pode fazer para lidar melhor com essa flutuação.

Mas para isso, vamos precisar de uma ferramenta muito útil, não só para compreender o conceito de inflação, mas também para aprender a superá-la com investimentos que te levam à independência financeira.

Por isso, antes de seguir a leitura, sugiro que você baixe a Planilha Para Cálculo de Independência Financeira gratuita do Clube do Valor. Ela pode ser essencial para que você trace estratégias de investimento mais efetivas.

Clique aqui e baixe a sua gratuitamente.

O que é inflação

Imagine que a economia brasileira é um balão. Daqueles que você enche para enfeitar a festa de 1 ano do seu filho.

Quando você infla este balão, ele aumenta de tamanho, correto? O mesmo acontece quando se injeta mais dinheiro na economia: ela cresce!

No começo, este é um movimento excelente. Afinal, você assopra o balão justamente para que ele cresça. No caso da economia, esse “sopro” é o que permite que ela tenha mais espaço para expandir. E é nesse momento que a festa fica animada.

Contudo, se você continuar soprando ar no balão sem parar (no caso da economia, se continuar imprimindo dinheiro), ele vai esticar para além da sua capacidade máxima.

Assim, o balão vai ficando cada vez mais frágil e próximo de estourar. A economia, nesse caso, vai ficando com a inflação cada vez mais alta e o mercado cada vez mais instável.

Os preços sobem, porque o valor do dinheiro diminui — assim como a resistência do balão.

Em outras palavras…

A analogia nos ajuda a entender o porquê de a inflação ser benéfica, quando não há exageros. Assim como um balão inflado na medida certa faz parte da festa.

No entanto, a inflação excessiva é perigosa e pode levar a consequências negativas, como o estouro do balão ou o rombo na economia.

Mas, falando o ‘economês’ correto, a inflação é o termo que utilizamos para designar o aumento generalizado dos preços e do custo de vida para pessoas e empresas. Isso acontece quando a moeda do país se desvaloriza.

Medido pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), o indicador reflete a perda do seu poder de compra ao longo do tempo.

No entanto, nem sempre a inflação é ruim para o brasileiro. Vamos à exemplos positivos e negativos em que a inflação está presente no nosso dia a dia.

| Quando moderada, a inflação: | Quando muito alta, a inflação: |

| Estimula o consumo e ao investimento | Diminui drasticamente o poder de compra |

| Pode reduzir o índice de desemprego (Curva de Phillips) | Prejudica o planejamento de longo prazo |

| Reduz o valor real das dívidas | Gera problemas ao investir por distorcer os valores relativos |

| É positiva para o reajuste salarial (direto ou indireto) | Prejudica quem prefere poupar ao invés de investir |

O que causa a inflação

Entender as causas é o que nos ajuda a encontrar as soluções. Por isso, lhe apresentamos os 4 tipos de inflação existentes.

Você já já vai entender como e por que cada uma delas leva ao aumento ou à diminuição da inflação. Boa leitura!

Os 4 tipos de inflação

#1 Inflação de Demanda

A inflação em decorrência da demanda acontece quando uma economia supera a oferta agregada. Ou seja, ocorre quando a demanda é maior do que a oferta disponível e quando os compradores passam a consumir mais do que o mercado oferece.

Torna-se um problema quando os cidadãos recebem um aumento de renda fora da curva ou quando a oferta de crédito é facilitada para consumo. Então, se a oferta de produtos não é capaz de acompanhar essa demanda crescente, os preços sobem. É a lei pura da escassez!

Mas também acontece em decorrência de possíveis aumentos significativos nos gastos do governo, especialmente se estas despesas são financiadas por dívidas. Na prática, os custos extras impulsionam a demanda agregada e também aumentam preços.

#2 Inflação de Custos:

Na outra ponta, esse tipo de inflação pode ser chamada de “inflação de oferta”. Nela, acontece o aumento dos custos de produção, incluindo salários mais altos, preços elevados de matérias-primas ou aumento de custos como os de energia.

Na prática, tendo custos maiores, os produtores precisam aumentar os preços para gerar maiores margens de lucro, o que acarreta em inflação.

Contudo, uma queda no valor da moeda nacional em relação a todas as outras do mercado também pode aumentar o custo das importações, o que gerará um acréscimo nos preços internos.

#3 Inflação Inercial

Acontece quando a inflação permanece por longos períodos e passa a se “autoalimentar”, mesmo quando os custos e as demandas estão dentro do que é considerado normal.

Ela se dá devido às “expectativas de inflação” incorporadas. Ou seja, se os trabalhadores e empresas de um país esperam que a inflação siga alta ou aumentando, eles devem reajustar salários e preços para cima — o que vai perpetuar o ciclo inflacionário.

Esse fenômeno costuma acontecer, principalmente, em países que passaram e passam por longos períodos de alta inflação.

#4 Inflação estrutural

Mais ligado às estruturas de uma sociedade do que à oferta e demanda de produtos, esse tipo de inflação é profundamente enraizado e pode ser mais difícil de controlar com as políticas fiscais e monetárias tradicionais.

É causada por fatores como monopólios ou oligopólios em setores importantes da economia do país, assim como por políticas governamentais, barreiras de comércios, infraestrutura inadequada, etc.

Para elucidar de um jeito um pouco mais claro, imagine que você vive em uma ilha, com poucos recursos e que depende muito da importação de alimentos e combustíveis. Nessa ilha, existem poucas empresas que controlam o transporte marítimo e a distribuição. Essas instituições elevam os preços justamente devido à falta de concorrência.

As taxas de importação também são altas e a infraestrutura de transporte interno não ajuda em nada a diminuição dos custos. Todos esses fatores (oligopólios, tarifas altas, infraestrutura e mercado de trabalho em baixa) criam uma situação em que os preços da ilha seguem subindo, independente das políticas locais.

Como a inflação é medida

Para medi-la, é utilizado o Índice Nacional de Preços ao Consumidor Amplo (IPCA): o indicador oficial do Brasil, desenvolvido e divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Como função, o IPCA mede a variação dos preços de um conjunto de produtos e serviços consumidos por famílias com rendimento de 1 a 40 salários mínimos, residentes de áreas urbanas brasileiras.

Estes dados são coletados durante todo o mês e o resultado reflete as mudanças de preço no período.

O Banco Central do Brasil utiliza o IPCA como referência para definir a política monetária do país — com isso, o BCB pode aumentar ou diminuir as taxas de juros para conter a inflação. O que nos leva para o próximo tópico!

Mas, antes de seguir a leitura, eu tenho uma pergunta: você quer descobrir uma maneira que vai te ajudar a driblar a inflação, aumentar o seu poder de compra e garantir um futuro tranquilo para toda a família por meio de estratégias eficazes de investimento?

Comece descobrindo se a sua carteira te permite chegar lá! Agende uma horinha da sua agenda para conversar gratuitamente com um consultor de investimentos e ganhe uma análise de carteira gratuita.

Com ela, você recebe um diagnóstico completo sobre o seu portfólio de ativos e descobre se está no caminho certo para atingir a tranquilidade financeira. Aceita esse convite?

Clique aqui e agende um Análise de Carteira Gratuita.

Quem controla a inflação

O responsável por controlar a inflação é o Banco Central do Brasil. Para isso, o BCB utiliza políticas monetárias e de controle fiscal para mantê-la sob controle e o mais próxima possível da meta estabelecida pelo Conselho Monetário Nacional (CMN).

Como primeira “carta na manga”, o Banco Central utiliza políticas monetárias de curto prazo: quando deseja conter a inflação, o BC pode aumentar a taxa básica de juros (Selic), o que tornará o crédito mais caro e reduzirá a demanda dos consumidores e empresas.

Essa manobra visa reduzir ou desacelerar o aumento dos preços.

Outra estratégia utilizada pelo órgão público é o de controle fiscal. Na prática, o BC busca “apertar” os gastos públicos e aumentar os impostos.

Esse método pode até ajudar a conter a inflação, mas também podem ter impactos negativos na economia no longo prazo — como um crescimento mais baixo do que o esperado e desemprego mais alto.

Como superar a inflação com investimentos

Tudo o que ensinamos até aqui diz respeito a fatores externos os quais não temos a capacidade de controlar. Correto?

É claro que dominar estes conceitos é essencial para ter maior consciência sobre o próprio dinheiro e para promover a educação financeira que não costumamos aprender na escola devido à defasagem no ensino.

Mas também é fato que precisamos concentrar os nossos esforços naquilo que de fato podemos controlar. E um desses elementos é o nosso dinheiro e onde decidimos aplicá-lo.

E quando o assunto é inflação, precisamos encontrar soluções que preservem (e aumentem!) o nosso poder de compra. Não só hoje, mas no futuro também! Afinal, garanto que se você investe, ou quer investir, já está pensando na sua tranquilidade financeira. Acertei?

Como calcular o retorno real de um investimento

A resposta para essa pergunta é muito simples, apesar de não tão fácil assim. Para superar a inflação, é preciso investir em ativos em que a taxa de retorno seja superior a média da inflação. Tcharam!

Ok, mas como fazemos isso? Primeiro, é preciso ter em mente as diferenças entre retorno real x retorno nominal.

O retorno nominal é aquele que a corretora de investimentos promete de rentabilidade sobre determinado investimento. Já o retorno real vai representar o seu ganho efetivo ao investir naquela opção.

Ou seja, se o seu retorno nominal for de 9%, mas a inflação dos últimos 12 meses do período investido foi de 4,8%, o retorno real que você vai receber é de:

| Retorno real = (1 + Rentabilidade Nominal / 1 + inflação) – 1 |

| Retorno real = (1 + 9 / 1 + 4,8) – 1 |

| Retorno real = 4,1% |

Em outras palavras, aquela taxa que promete altos rendimentos é, na verdade, o retorno nominal, e não o retorno que você realmente terá com o seu investimento graças à inflação.

Onde investir para superar a inflação

Eu sei, eu sei… São muitos cálculos, taxas, índices e números. É complicado, mas nada é impossível. Principalmente porque, pensando em economizar o seu tempo, o Clube do Valor criou uma ferramenta essencial para te ajudar nessa conta.

Mas mais do que isso: essa ferramenta te ajuda a descobrir como alcançar a tranquilidade financeira. Preocupar-se com a inflação e com a economia do país já é complexo hoje, imagine daqui a 15, 20 ou 30 anos?

Com a Planilha Para Cálculo de Independência Financeira, você simula seus investimentos pensando na perspectiva da aposentadoria para que você possa parar de trabalhar mais cedo, com um salário que comporte a qualidade de vida da sua família — tudo isso já descontando a inflação.

Bacana, né? Então vamos colocar em prática. Para isso, clique aqui a faça o download da sua planilha gratuita. Teste você mesmo, conforme os seus parâmetros financeiros!

Cálculo de Renda Passiva com retorno acima da inflação

Chegou o momento de simular. Para isso, sugiro que você abra a sua planilha recém baixada e siga a leitura ao passo em que você preenche o documento conforme a sua realidade. Combinado?

Para isso, você deve mudar apenas as lacunas em amarelo, ok? São elas:

- Renda Mensal Desejada

- Taxa Anual de Retorno Acima da Inflação

- Patrimônio Inicial

- Aportes Mensais

- Idade Atual

- Expectativa de Vida (anos)

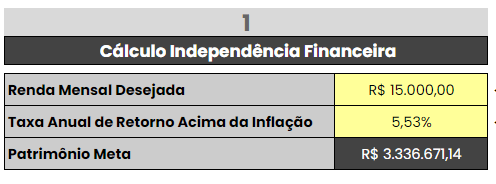

Ela é dividida em 3 seções: a primeira é a que vai ditar as próximas e dará “o seu número” para chegar até a independência financeira.

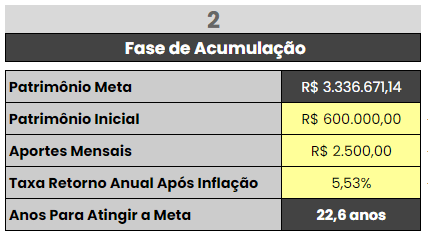

Já a segunda e a terceira serão responsáveis por estimar quanto tempo você vai levar para acumular capital suficiente e usufruir da renda passiva idealizada (ou seja, fase de acumulação e fase de distribuição).

Exemplo prático:

Vamos supor que a sua renda passiva desejada é de R$ 15 mil por mês. Você fez o cálculo que te ensinamos neste artigo e descobriu que o seu retorno real (retorno nominal descontado da inflação) é de 5,53%. Isso significa que o seu patrimônio-meta é de aproximadamente R$ 3,3 milhões.

Em seguida, vamos à seção 2: nela, você deve informar quanto dinheiro tem atualmente para investir e quanto consegue aportar todos os meses a partir de agora.

No exemplo, o patrimônio inicial é de R$ 600 mil e os aportes mensais são de R$ 2,5 mil.

Neste cenário, em 22 anos e 7 meses você chegaria à meta de mais de R$ 3,3 milhões.

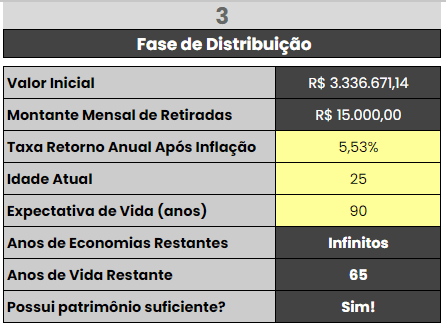

O que nos leva à seção 3: é ela que vai te dizer se a sua simulação dará certo ou não. Em outras palavras, é nela que você vai descobrir se os seus esforços renderão os frutos desejados ou se é necessário recalcular a rota.

Se neste mesmo exemplo, o investidor estiver na casa dos 25 anos e imaginar viver até os 90, significa que lhe restam 65 anos de vida. Ao poupar por aproximadamente 23 anos, lhe restará 42 anos de renda passiva para viver com tranquilidade financeira.

Ou seja, aos 48 já será possível parar de trabalhar e usufruir da qualidade de vida tão almejada.

Gostou da simulação? Então faça a sua própria! Baixe sem qualquer custo a Planilha de Independência Financeira e crie todos os cenários financeiros que você quiser.

Precisando recalcular rota?

Agora, se você preencheu com seus dados, aportes e quantias disponíveis, mas a planilha acusou que pode ser que você não chegue lá dessa maneira, você tem algumas opções na manga:

- Aumentar o tempo de investimento;

- Diminuir a renda passiva almejada;

- Aumentar a rentabilidade real.

Entre as 3 opções, a que mais tem o poder de trazer qualidade de vida sem grandes sacrifícios é a última delas. Para isso, você precisa de uma estratégia de investimentos adequada, conforme o seu perfil investidor, que te traga melhores oportunidades de retorno.

E o jeito mais tranquilo de chegar lá é com a ajuda de um profissional experiente em otimizar ganhos e multiplicar patrimônios. Sugerimos que você aceite o convite e agende uma conversa com um consultor de investimentos profissional.

Com o serviço de Wealth Advisor, você tem um especialista sempre pronto para te ajudar a investir, sem conflito de interesses e sem taxas de remuneração exorbitantes.

Quer conhecer melhor essa oportunidade? Então clique aqui e fale com um consultor de investimentos.