Juntei R$ 500 mil. E agora? Será que a melhor opção é alocar toda essa quantia na poupança?

Nas próximas linhas, você vai descobrir quanto rende o seu dinheiro, se você deixá-lo parado na poupança por alguns anos.

Também, vamos te mostrar outras opções de investimento que podem ser tão atrativas a nível de segurança quanto a poupança, mas muito (muuuuuito) mais rentáveis.

Gostou da ideia? Então continue a leitura e descubra tudo o que você precisa saber sobre o rendimento na poupança.

Mas se você já sabe que quer investir, e já tem consciência de que existem melhores opções de acordo com os seus objetivos, sugiro que converse com um consultor de investimentos do Clube do Valor — tudo sem compromisso e sem qualquer custo (é gratuito mesmo!).

Com uma Análise de Carteira gratuita você tem acesso a um diagnóstico profissional e completo sobre os seus investimentos. Para aceitar esse convite, clique aqui a agende uma hora do seu dia para bater esse papo com um profissional.

O que é a poupança

A poupança é a aplicação queridinha entre os brasileiros (é a preferência de 26% dos brasileiros, segundo dados da Anbima).

Afinal, a poupança é uma forma de investimento de baixo risco e fácil acesso, amplamente utilizada por quem quer guardar dinheiro de forma segura e, ao mesmo tempo, receber uns “troquinhos” de volta.

Entre as principais características da poupança, estão:

#1 Baixo risco

A poupança é considerada um dos investimentos mais seguros que existem. Ainda mais porque no Brasil ela é assegurada pelo Fundo Garantidor de Crédito (FGC), que cobre até R$ 250 mil aplicados.

#2 Retorno financeiro

Além de manter o dinheiro guardado em uma instituição da sua confiança, a poupança, sobretudo, oferece um retorno fixo sobre o dinheiro depositado. No Brasil, o rendimento é atrelado à taxa Selic (taxa básica de juros) e à Taxa Referencial (TR).

Além disso, há outra informação importante para que você compreenda o cálculo que virá a seguir:

- Quando a Selic é igual ou inferior a 8,5% ao ano, o rendimento da poupança é de 70% da Selic + TR;

- Quando a Selic é maior que 8,5%, o rendimento é de 0,5% ao mês + TR.

#3 Alta liquidez

A poupança oferece uma liquidez alta, o que significa que o dinheiro pode ser retirado a qualquer momento, sem penalidades na maioria dos casos.

É isso que torna esse investimento atrativo para quem quer montar uma reserva de emergência, na qual é preciso ter fácil acesso à quantia depositada.

#4 Isenção de Imposto de Renda

Em muitos países, assim como no Brasil, todo o rendimento da poupança é isento de Imposto de Renda para pessoas físicas. Esse, inclusive, é um fator que pode tornar a aplicação atraente frente às demais opções tributáveis.

#5 Baixo retorno

Mas nem tudo são flores. Apesar da segurança e dos incentivos do governo para quem investe na poupança, essa aplicação oferece taxas de retorno inferiores à maioria das demais opções de investimentos (FIs, ações, renda fixa, etc).

Isso resulta em menor acúmulo de patrimônio no longo prazo e risco de perder o poder de compra com o passar do tempo.

Quando rende R$ 500 mil na poupança por mês

De baixíssima complexidade, investir na poupança costuma ser uma estratégia simples: é só colocar o dinheiro lá e “pronto”. Mas antes de fazer isso, sugiro que você conheça outras opções de investimento que atendam às suas necessidades financeiras, conforme seu perfil investidor, e que te façam rentabilizar muito mais a sua carteira. Combinado?

Se você precisa de ajuda durante o processo, o Clube do Valor oferece o serviço de consultoria de investimentos, em que você mantém total autonomia sobre o seu dinheiro, mas conta com ajuda profissional para tomar as melhores decisões para o seu futuro.

A ideia te agrada? E se eu te disser que nessa modalidade não há conflito de interesse e as remunerações são muito justas (e garanto que menores do que você imagina)?

Para conversar com um Advisor do Clube do Valor, clique aqui e agende uma conversa. Dê essa chance para a sua tranquilidade financeira.

Sem mais delongas, vamos descobrir quanto rende R$ 500 mil na poupança. Vem comigo?

Como calcular: quanto rende R$ 500 mil na poupança

Como mencionamos logo acima, existem diferenças na rentabilidade quando a Selic é maior ou menor do que 8,5%.

No caso atual, em que a Selic encontra-se em 12,25% ao ano, a rentabilidade será de 0,5% ao mês. Lembrando que esse percentual só mudará caso a Selic caia para menos de 8,5%

Dito isto, vamos às contas.

A fórmula para o cálculo de rendimento mensal da poupança é a seguinte:

| Rendimento da Poupança = Valor Investido * (0,5% + TR) |

Então, para calcular quanto rende R$ 500 mil na poupança, a conta é essa:

Para efeito de cálculo iremos considerar a TR em 0%.

| Rend. Poupança = R$ 500.000,00 * (0,5%) |

| Rend. Poupança = R$ 2.500,00 |

Ou seja, ao investir R$ 500 mil na poupança, você terá um rendimento mensal de R$ 2,5 mil.

Quando rende R$ 500 mil na poupança ao ano

Agora, para descobrir quanto você teria acumulado ao final de 1 ano, temos o seguinte cálculo:

| Montante total após 12 meses = (R$ 2.500,00 x 12 meses) + R$ 500.000,00 |

| Montante total = R$ 30.000,00 + R$ 500.000,00 = R$ 530.000,00 |

Quando rende R$ 500 mil na poupança em 10 anos

Agora, se você se imagina em um investimento de longo prazo, descubra com a fórmula abaixo quanto você teria em 10 anos:

| Montante total após 120 meses (10 anos) = (R$ 2.500,00 x 120) + R$ 500.000,00 |

| Montante total após 120 meses (10 anos) = R$ 300.000,00 + R$ 500.000,00 |

| Montante total após 120 meses (10 anos) = R$ 800.000,00 |

Traduzindo: caso você invista R$ 500 mil na poupança hoje, você terá uma renda mensal de R$ 2.500,00, um acumulado de R$ 530.000,00 em um ano e um montante total de R$ 800.000,00 em 10 anos.

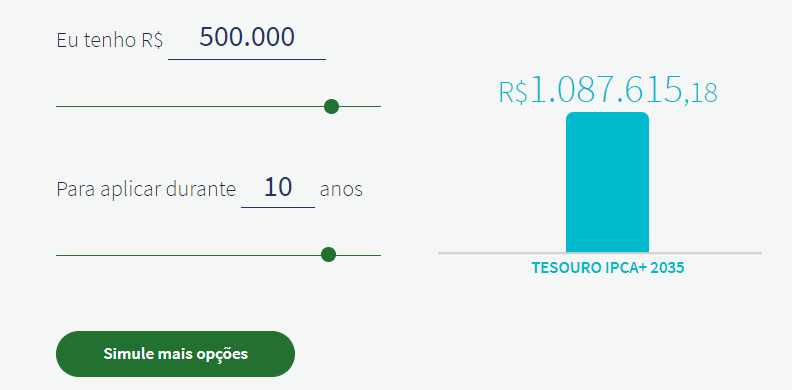

Quanto rende R$ 500 mil no Tesouro Direto

Mas e se olharmos para outras opções de investimento? O Tesouro IPCA+, por exemplo, transformaria os R$ 500 mil em:

Ao escolher aplicar os R$ 500 mil no Tesouro IPCA+ 2036, em 10 anos essa quantia dobraria e se transformaria em R$ 1.087.615,18.

Concorda comigo que já vale mais a pena que a poupança, certo?

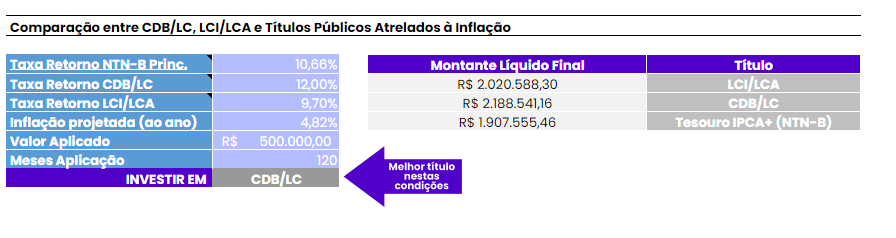

Quanto rende R$ 500 mil em renda fixa

O que são títulos de renda fixa atrelados à inflação?

São investimentos cujo retorno é vinculado a um índice de inflação, como o IPCA. Eles oferecem uma taxa de juros fixa + a variação da inflação, garantindo que o retorno real (descontada a inflação) seja preservado.

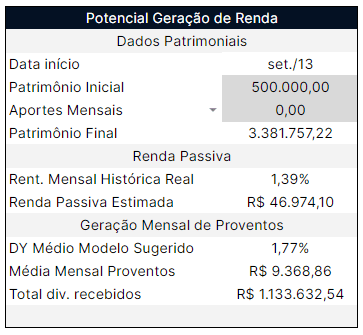

Quando rende R$ 500 mil nas Ações Mais Baratas da Bolsa

Vamos à simulação: ao aplicar R$ 500 mil na estratégia das Ações Mais Baratas da Bolsa, do Clube do Valor, ao final de 10 anos, teríamos:

Se você aportar os R$ 500 mil, em 120 meses o seu patrimônio final seria de R$ 3.381.727,22. Ainda, em dividendos, esse montante renderia uma renda passiva mensal de aproximadamente R$ 46 mil em dividendos.

Conclusão

Percebe que quanto mais complexidade (e veja: não estou falando de dificuldade, mas sim de estratégia!) um investimento tem, maior a sua rentabilidade?

Após descobrir que, entre todas as opções, das mais seguras às que carregam mais risco, a poupança é a menos rentável, você ainda acredita que ela pode ser a melhor oportunidade para os seus R$ 500 mil?

Com este artigo, foi possível notar que a poupança é um investimento simples, pouco rentável e seguro, mas que dificilmente trará a tranquilidade financeira que a maioria dos brasileiros busca.

Em compensação, montar uma carteira de investimentos que une estratégias em renda fixa e renda variável (neste caso, nas ações mais baratas da bolsa), você tem a chance de chegar a uma renda passiva sustentável em muito menos tempo.

Mas, chegar lá fica muito mais fácil quando se tem ajuda profissional, concorda? Por isso, te convidamos a conversar com um consultor de investimentos sobre a sua carteira de ativos atual.

Com esse diagnóstico, você poderá descobrir pontos fortes da sua estratégia de investimentos e todas as oportunidades que você tem para aumentar o seu patrimônio com saúde financeira.

Aceite esse convite gratuito e dê esse importante passo para um futuro mais tranquilo. Clique aqui, preenche o formulário e agende uma conversa.