Você está pensando em começar a investir num plano de previdência próprio, sem depender do INSS do governo? Neste guia completo, iremos explicar tudo o que você precisa saber sobre a Rioprevidência. Boa leitura!

O que é a Rioprevidência?

A Rioprevidência é o instituto responsável pela administração dos fundos previdenciários do estado do Rio de Janeiro. Trata-se de uma autarquia pública independente, criada em 22 de fevereiro de 1999 pela Lei n˚ 3189, com o objetivo de assegurar a aposentadoria e outros benefícios aos servidores públicos do estado do RJ e seus dependentes.

O sistema previdenciário da Rioprevidência é composto por duas partes: o Regime Próprio de Previdência do Estado do Rio de Janeiro (RPPS) e a previdência complementar, que é gerida pela RioPrevidência-PreviRio.

O RPPS é um sistema de contribuição definida, ou seja, onde a contribuição e o benefício são fixados previamente. O objetivo do RPPS é garantir a aposentadoria e outros benefícios previdenciários aos servidores públicos do estado do Rio de Janeiro.

Já a previdência complementar é um sistema facultativo, que complementa a aposentadoria do RPPS. Nesse caso, os servidores públicos podem aderir a um plano de previdência complementar, que garante um benefício adicional à aposentadoria do RPPS.

A Rioprevidência tem uma estrutura organizacional complexa, com diversos setores responsáveis por diferentes atividades. Entre as principais áreas de atuação da Rioprevidência estão a gestão dos fundos previdenciários, o cálculo do tempo de contribuição, a concessão de benefícios previdenciários e a fiscalização do cumprimento das normas previdenciárias pelos servidores públicos.

Como funciona o sistema previdenciário da Rioprevidência?

A Rioprevidência é o órgão responsável pela administração do sistema previdenciário do estado do Rio de Janeiro. O sistema funciona como uma espécie de poupança que é realizada ao longo do tempo, onde os contribuintes fazem pagamentos para garantir uma renda futura na aposentadoria ou em casos de invalidez, morte ou doenças graves.

O sistema previdenciário da Rioprevidência é baseado em um regime próprio de previdência social e segue as normas estabelecidas pela Constituição Federal e pela legislação previdenciária do estado do Rio de Janeiro.

Os contribuintes que desejam participar do sistema precisam estar vinculados ao regime próprio de previdência social, o que inclui:

- Servidores públicos estaduais efetivos;

- Aposentados e pensionistas que tenham optado por aderir ao regime;

- Funcionários de empresas públicas estaduais que possuem sistema próprio de previdência.

Os pagamentos realizados pelos contribuintes são destinados ao Fundo Único de Previdência Social do Estado do Rio de Janeiro (FUPRESERJ) e são investidos em diferentes modalidades financeiras para garantir a sustentabilidade do sistema previdenciário.

O sistema previdenciário da Rioprevidência também conta com um Conselho de Administração, que é responsável por fiscalizar a gestão financeira do sistema e garantir a transparência e eficiência do processo.

É importante destacar que o sistema previdenciário da Rioprevidência é um complemento à previdência social do INSS, que é o sistema previdenciário nacional. Por isso, é importante que os contribuintes verifiquem a sua situação previdenciária como um todo, considerando tanto o sistema nacional quanto o estadual.

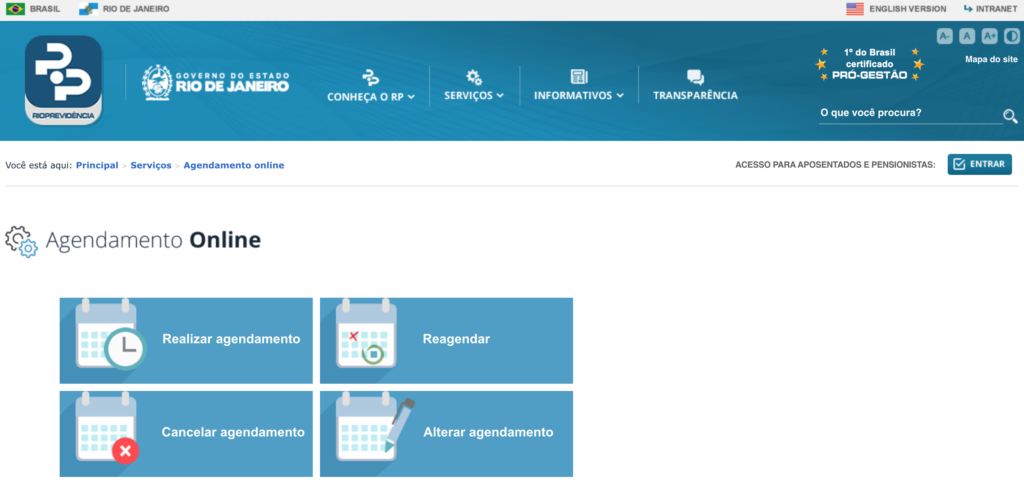

Como se cadastrar na Rioprevidência?

O Rioprevidência atende somente por meio de agendamento prévio.

Neste caso, você precisa acessar o site www.rioprevidencia.rj.gov.br, ir até a aba de “serviços” para realizar o agendamento. Se você preferir, pode entrar em contato com o SAC pelo número 08002858191.

Após isso, você deve marcar o tipo de solicitante entre pensionistas, servidor ativo, público em geral ou servidor inativo.

Depois, preencher os campos com os seus dados, como nome, CPF, telefone e CEP.

Após esta etapa, você deverá escolher “próprio” ou “representante legal”, dependendo de qual for o seu caso.

Então, você deverá selecionar o serviço a ser tratado na opção “Incluir Serviço”. Caso você precise incluir mais de um serviço, é só clicar em “Incluir Serviço” novamente.

Ao selecionar o serviço, o sistema informará quais agências disponibilizam o assunto selecionado para você escolher a mais próxima de onde mora.

Clique em “próximo”.

Após confirmar os dados do seu agendamento, clique em “confirmar”. O agendamento, então, estará disponível para visualização ou download, caso seja de sua preferência.

Como são as carteiras de investimentos da Rioprevidência?

A estratégia de divisão da carteira de investimentos da Rioprevidência é baseada num estudo feito pela própria previdência no ano de 2021. Este estudo reflete uma estratégia de expansão gradativa da carteira própria de títulos públicos (renda fixa), além de buscar por produtos expostos à variação cambial e oportunidades em renda variável local.

É importante ressaltar que a estratégia de alocação da Rioprevidência é focada no longo prazo.

Assim, os investimentos hoje (maio/2023) são divididos dessa forma:

- 23% em títulos públicos de emissão do Tesouro Nacional;

- 50% em renda fixa conforme CVM;

- 7% em fundo de ações CVM;

- 10% em FIC Aberto – Investimento no Exterior;

- 10% em fundos multimercados.

Segundo um estudo de ALM realizado em novembro de 2021 e citado pela Rioprevidência em seu Plano Anual de Investimentos, o retorno da carteira otimizada foi de 6,14% a.a. e o informado é que o esperado é de 5,45% a.a.. No entanto, nunca se esqueça que retorno passado não é garantia de retorno futuro.

Quem pode contribuir para a Rioprevidência?

A Rioprevidência abrange o servidor público civil titular de cargo efetivo de todos os poderes, além dos inativos e seus dependentes.

Dessa forma, todos os servidores públicos estaduais civis de cargos efetivos pertencentes aos Poderes Executivo, Legislativo, Judiciário, Ministério Público, Defensoria Pública e Tribunal de Contas do Estado são segurados automática e obrigatoriamente.

Como funciona o cálculo do tempo de contribuição na Rioprevidência?

O tempo de contribuição na Rioprevidência é calculado levando em consideração os valores e períodos de contribuição do segurado. Para quem é servidor público, o cálculo é feito a partir do RPPS (Regime Próprio de Previdência Social) e para quem é vinculado ao Regime Geral de Previdência Social (RGPS), o cálculo é feito a partir do INSS (Instituto Nacional do Seguro Social). É importante lembrar que o tempo de contribuição é um fator determinante para adquirir benefícios previdenciários, como a aposentadoria, por exemplo.

Regras e critérios de aposentadoria na Rioprevidência

A Rioprevidência é o órgão responsável pela gestão do sistema previdenciário dos servidores públicos do estado do Rio de Janeiro. Para os servidores que desejam se aposentar, existem regras e critérios específicos estabelecidos pela Rioprevidência que devem ser seguidos.

A idade mínima média para aposentadoria voluntária na Rioprevidência é de 65 anos para os homens e 62 anos para as mulheres. Além disso, é necessário que o servidor tenha contribuído para o regime previdenciário por, no mínimo, 25 anos, tanto homem quanto mulher, ter um mínimo de 10 anos de serviço público e 5 anos no cargo.

Para os casos de aposentadoria por invalidez, é necessário que o servidor seja considerado incapaz para o trabalho por uma junta médica oficial.

Por outro lado, os servidores que possuem deficiência física, mental ou sensorial têm direito à aposentadoria com tempo de contribuição reduzido.

Em relação aos valores das aposentadorias, a Rioprevidência adota o salário de contribuição como base de cálculo. Esse valor corresponde à média aritmética simples dos maiores salários de contribuição do servidor, correspondentes a 80% de todo o período contributivo.

Para os servidores que desejam se aposentar com proventos integrais, é necessário que tenham atingido a idade mínima e tenham contribuído para o regime previdenciário pelo tempo estipulado.

Caso o servidor não possua tempo de contribuição suficiente para se aposentar, é possível aderir ao plano de aposentadoria complementar oferecido pela Rioprevidência. Esse plano permite que o servidor contribua com valores adicionais para aumentar o tempo de contribuição e, assim, alcançar o tempo necessário para se aposentar.

É importante ressaltar que as regras e critérios de aposentadoria na Rioprevidência podem sofrer alterações conforme as mudanças na legislação previdenciária. Por isso, é fundamental que os servidores fiquem atentos às atualizações e orientações oferecidas pelo órgão.

Como contar o tempo de contribuição para a aposentadoria

Para conseguir se aposentar pela Rioprevidência é necessário ter um tempo mínimo de contribuição. Porém, muitas pessoas não sabem como contar o seu tempo de contribuição. É importante entender que esse tempo é calculado levando em conta o período em que a pessoa trabalhou com carteira assinada e contribuiu para a previdência social.

Para calcular o tempo de contribuição, é necessário ter em mãos os comprovantes de pagamento do INSS, que podem ser retirados no site da previdência social ou nas agências do órgão. É importante destacar que o tempo de contribuição começa a contar a partir do primeiro pagamento feito ao INSS.

Além disso, é possível contar o tempo de contribuição em outras situações, como trabalhos temporários, serviço militar e licenças. No caso de licenças, o tempo de contribuição pode ser contabilizado, mas é necessário que o trabalhador pague as contribuições referentes a esse período.

Porém, é importante lembrar que, diferente dos investimentos feitos na bolsa que não possuem um limite máximo, na previdência o contribuinte tem um teto. O tempo de contribuição máximo considerado para aposentadoria pela Rioprevidência é de 35 anos para homens e 30 anos para mulheres, independente do tempo total de contribuição. Ou seja, se uma pessoa contribuiu para o INSS por mais de 35 anos, apenas os 30/35 anos serão considerados no cálculo da aposentadoria.

Em casos de períodos trabalhados em países com acordo previdenciário com o Brasil, é possível somar o tempo de contribuição no exterior ao tempo de contribuição no Brasil. Para isso, é necessário apresentar os documentos que comprovem essas contribuições.

Ainda, em casos de trabalhos realizados como autônomo ou como empregado doméstico, é necessário pagar as contribuições ao INSS de forma autônoma para que esse tempo seja considerado para a aposentadoria.

Para calcular o benefício de aposentadoria, é apurado a média aritmética simples de 100% das remunerações de contribuição, atualizada monetariamente, a partir de julho de 1994, e os proventos de aposentadoria corresponderão a 60% dessa média, com acréscimo de 2% para cada que exceder 20 anos de contribuição.

Como comprovar o tempo de contribuição na Rioprevidência

Para que você possa se aposentar ou solicitar qualquer tipo de benefício na Rioprevidência, é necessário comprovar o tempo de contribuição. Essa comprovação pode ser feita por meio de documentos que você deve apresentar à Rioprevidência.

Entre os documentos que podem ser utilizados para comprovar o tempo de contribuição estão:

- Carteira de Trabalho e Previdência Social (CTPS);

- Carnês de contribuição;

- Guias do INSS;

- Certidão de Tempo de Contribuição (CTC);

- Outros documentos que comprovem o vínculo empregatício ou o período de atividade autônoma.

No caso dos trabalhadores autônomos, é importante apresentar comprovantes de pagamento do Imposto sobre Serviços (ISS), notas fiscais e contratos de prestação de serviços.

Além disso, se o trabalhador tiver exercido atividade em empresas que não existem mais ou que não possuem registros, é possível obter a Certidão de Tempo de Contribuição (CTC) por meio da Rioprevidência.

É importante ressaltar que a comprovação do tempo de contribuição deve estar de acordo com as leis previdenciárias em vigor. Por isso, é essencial buscar orientação profissional para verificar quais documentos são necessários e como devem ser apresentados.

Uma maneira de facilitar o processo de comprovação do tempo de contribuição é utilizar o sistema “Meu INSS”, que permite ao contribuinte acessar suas informações previdenciárias e solicitar a emissão de documentos on-line.

Caso haja algum erro ou divergência nas informações cadastrais ou previdenciárias, é possível fazer a correção por meio do “Meu INSS” ou comparecendo a uma agência da Previdência Social.

Fatores que influenciam no valor da aposentadoria

A aposentadoria é um benefício previdenciário que tem como objetivo proporcionar um suporte financeiro para o trabalhador na fase de inatividade. No entanto, o valor da aposentadoria pode variar de acordo com alguns fatores que influenciam diretamente na sua concessão.

Um dos principais fatores é o tempo de contribuição do trabalhador. Quanto mais tempo ele contribuiu para o INSS ou para a Rioprevidência, maior será o valor da sua aposentadoria. Isso ocorre porque o cálculo é feito com base na média salarial do período em que o trabalhador contribuiu para a previdência.

Outro fator importante é o salário de contribuição do trabalhador. O valor da aposentadoria é calculado com base em uma média das maiores remunerações recebidas pelo trabalhador ao longo de sua vida laboral. Ou seja, quanto maior for o salário de contribuição, maior será o valor da aposentadoria.

A idade do trabalhador também pode influenciar no valor da aposentadoria. Isso ocorre porque a aposentadoria por idade é um dos tipos de benefícios previdenciários que podem ser concedidos. Quanto mais velho for o trabalhador, maior será o valor do benefício.

Outro fator importante é o tipo de aposentadoria que o trabalhador irá solicitar. Existem diferentes tipos de aposentadoria, como aposentadoria por tempo de contribuição, por idade, por invalidez, entre outras. Cada uma dessas modalidades possui regras e critérios específicos para a concessão do benefício, o que pode influenciar no valor final da aposentadoria.

Além disso, alguns benefícios e adicionais podem ser incorporados ao valor da aposentadoria, como o décimo terceiro salário, as férias e o adicional de insalubridade ou periculosidade. Esses benefícios podem aumentar significativamente o valor final da aposentadoria.

Por fim, é importante lembrar que a atualização monetária do valor da aposentadoria também pode influenciar no seu valor final. A atualização é feita com base no Índice Nacional de Preços ao Consumidor (INPC), que é utilizado para corrigir os valores previdenciários.

Como simular o valor da aposentadoria na Rioprevidência?

A simulação do valor da aposentadoria é uma das informações mais importantes para quem está planejando a sua aposentadoria. Na Rioprevidência, é possível simular o valor a ser recebido no futuro, levando em conta o tempo de contribuição, a idade e o salário atual do contribuinte.

Para realizar a simulação, é necessário acessar o site da Rioprevidência, clicar em “Serviços”, depois em “Calculadora do Tempo de Contribuição” e preencher os dados solicitados.

É importante lembrar que o valor da aposentadoria pode sofrer variações de acordo com as regras estabelecidas pela Rioprevidência e também de acordo com a legislação vigente. Além disso, as mudanças na economia podem influenciar no valor final da aposentadoria.

Outro fator que pode afetar o valor da aposentadoria é a opção de escolha do tipo de benefício. Na Rioprevidência, é possível escolher entre o benefício integral, que corresponde ao valor total da média salarial, e o proporcional, que corresponde a uma parte do valor total da média salarial, calculada de acordo com o tempo de contribuição.

Após realizar a simulação, é possível ter uma ideia mais clara do valor que será recebido na aposentadoria e se é necessário fazer ajustes no planejamento financeiro para atingir uma aposentadoria mais confortável. Lembrando que é importante sempre acompanhar as atualizações na legislação previdenciária e fazer os ajustes necessários no planejamento.

Quais são as opções de aposentadoria na Rioprevidência?

Há três tipos de aposentadorias na Rioprevidência. Conheça-os!

Aposentadoria por idade

A aposentadoria por idade é concedida ao servidor que tenha completado 65 anos de idade, se for homem, ou 62 anos, se for mulher, desde que tenha também cumprido um período mínimo de contribuição de 25 anos.

Aposentadoria por tempo de contribuição

Já a aposentadoria por tempo de contribuição é concedida ao servidor que tenha cumprido 35 anos de contribuição, se for homem, ou 30 anos, se for mulher.

Aposentadoria por invalidez

Por fim, a aposentadoria por invalidez é concedida ao servidor que seja considerado incapaz para o trabalho e para a sua função.

Tipos de benefícios oferecidos pela Rioprevidência

A Rioprevidência oferece diversos tipos de benefícios para seus contribuintes, que são classificados em duas categorias: aposentadoria e pensão. Cada uma dessas categorias contempla diferentes situações e condições para o recebimento dos benefícios, e é importante estar informado sobre cada uma delas.

Aposentadoria

A aposentadoria é o benefício concedido ao servidor que tenha cumprido os requisitos para se aposentar. A Rioprevidência oferece três tipos de aposentadoria: por idade, por tempo de contribuição e por invalidez.

Pensão

A pensão é o benefício concedido aos dependentes do servidor falecido. A Rioprevidência oferece dois tipos de pensão: pensão por morte e pensão especial.

A pensão por morte é concedida aos dependentes do servidor que tenha falecido, aposentado ou não. Os dependentes são classificados em ordem de prioridade, e o valor do benefício é calculado de acordo com a remuneração do falecido.

Já a pensão especial é concedida aos filhos menores de idade ou aos inválidos, desde que comprovada a dependência econômica em relação ao servidor falecido.

Documentos necessários para solicitar benefícios

Ao solicitar benefícios na Rioprevidência, é importante que o contribuinte tenha em mãos a documentação necessária para agilizar o processo. A falta de documentos essenciais pode atrasar ou até mesmo impedir a concessão do benefício.

Os documentos exigidos pela Rioprevidência podem variar de acordo com o tipo de benefício solicitado. No entanto, alguns documentos são comuns a todos os benefícios e devem ser apresentados pelo contribuinte.

Para solicitar benefícios, é necessário apresentar os seguintes documentos:

- Documento de identidade do requerente e do representante legal, caso seja necessário;

- CPF do requerente e do representante legal, caso seja necessário;

- Comprovante de residência atualizado do requerente e do representante legal, caso seja necessário;

- Carteira de Trabalho e Previdência Social (CTPS) ou outro documento que comprove o vínculo empregatício e o tempo de contribuição;

- Certidão de tempo de contribuição, caso o requerente tenha contribuído para outros regimes previdenciários;

- Atestado médico, em caso de solicitação de aposentadoria por invalidez;

- Declaração de atividade rural, caso o requerente exerça ou tenha exercido atividade rural;

- Documento que comprove a condição de dependente, quando se tratar de pensão por morte.

É importante ressaltar que a documentação exigida pode variar de acordo com a natureza da solicitação e do tipo de benefício. Portanto, é necessário verificar com a Rioprevidência quais são os documentos necessários para o seu caso específico.

Além disso, é importante que os documentos estejam em ordem e sejam atualizados. Documentos antigos ou desatualizados podem ser rejeitados pela Rioprevidência e atrasar o processo de concessão do benefício.

Como escolher uma previdência privada?

A escolha de uma previdência privada pode ser um processo complicado e confuso, especialmente para aqueles que estão investindo nesse tipo de plano pela primeira vez. No entanto, escolher a previdência privada certa é crucial para garantir uma aposentadoria confortável e segura. Felizmente, existem alguns passos que você pode seguir para ajudar a tomar a melhor decisão para suas necessidades de aposentadoria.

1. Entenda seus objetivos de aposentadoria

Antes de escolher uma previdência privada, é importante entender seus objetivos de aposentadoria. Isso inclui coisas como idade de aposentadoria desejada, nível de renda desejado durante a aposentadoria e estilo de vida desejado após a aposentadoria. Certifique-se de ter uma visão clara desses objetivos antes de começar a procurar um plano de previdência privada.

2. Faça sua pesquisa

É importante fazer sua pesquisa antes de escolher uma previdência privada. Isso inclui pesquisar diferentes provedores de previdência privada, comparar taxas e despesas, entender as opções de investimento oferecidas e avaliar a reputação do provedor de previdência privada.

3. Entenda as opções de investimento disponíveis

Uma das principais considerações ao escolher uma previdência privada é entender as opções de investimento disponíveis. Os provedores de previdência privada geralmente oferecem opções de investimento como fundos mútuos, ações, títulos e outros investimentos. É importante entender essas opções e como elas se ajustam aos seus objetivos de aposentadoria.

4. Considere suas opções de retirada

Isso inclui coisas como quando você pode começar a retirar dinheiro, quantas vezes você pode sacar dinheiro e quais são as penalidades por retirar dinheiro cedo. Certifique-se de entender essas opções antes de escolher um plano de previdência privada.

5. Avalie as taxas e despesas

Isso inclui coisas como taxas de administração, taxas de investimento e outras despesas associadas ao plano. Certifique-se de entender essas taxas e despesas antes de escolher um plano de previdência privada.

6. Procure orientação profissional

Se você ainda está confuso sobre como escolher uma previdência privada, pode ser útil procurar orientação profissional. Um consultor financeiro pode ajudá-lo a entender suas opções de investimento, avaliar diferentes provedores de previdência privada e escolher o plano certo para atender às suas necessidades de aposentadoria.

Para isso, entre em contato com o nosso profissional de advisor, que irá ajudar você a tomar as melhores decisões

Dicas para escolher a certa para você

A previdência privada pode ser uma excelente opção para quem deseja garantir um futuro tranquilo e com mais segurança financeira. No entanto, escolher a previdência privada certa pode ser um desafio, especialmente diante da variedade de opções no mercado. Aqui estão algumas dicas para ajudar você a escolher a melhor opção para suas necessidades:

- Avalie seus objetivos financeiros: determine qual é o seu prazo de investimento, qual é o seu perfil de risco, qual é a sua renda atual e qual é o montante que você está disposto a investir. Tendo essas informações em mente, é mais fácil escolher uma previdência que atenda às suas expectativas;

- Compreenda as taxas: verifique se há taxas de carregamento, taxa de administração, taxa de performance, entre outras, e qual é o valor de cada uma. Compare as taxas oferecidas por diversas previdências para determinar qual é a mais vantajosa;

- Verifique o histórico de rentabilidade: uma das principais razões pelas quais as pessoas investem em previdências privadas é a possibilidade de obter uma rentabilidade maior e com mais segurança do que a oferecida por outras opções de investimento. É importante verificar a estratégia da previdência antes de escolher. Isso pode ser feito através da análise do método escolhido pelo fundo de previdência, verificando em que classes de ativos que investem, na diversificação da carteira;

- Verifique a solidez da instituição: como a previdência privada é uma opção de longo prazo, é importante escolher uma instituição sólida e confiável. Verifique a situação financeira da instituição, sua reputação no mercado e a qualidade do seu atendimento ao cliente;

- Entenda as opções de resgate: considere as opções de resgate, ou seja, como o dinheiro investido pode ser resgatado. Algumas previdências permitem o resgate integral do valor acumulado, enquanto outras permitem somente o resgate parcial. Avalie as opções de resgate de cada uma para escolher a mais adequada para suas necessidades;

- Analise as opções de portabilidade: analise a possibilidade de transferir o dinheiro investido para outra previdência sem perder benefícios. Essa é uma opção interessante caso você deseje mudar de instituição ou caso surjam novas opções no mercado que atendam melhor às suas necessidades.

Como funciona a previdência complementar na Rioprevidência?

A previdência complementar funciona como uma forma de complementar a aposentadoria do sistema previdenciário público, oferecendo uma opção de investimento adicional para os contribuintes que desejam aumentar o valor de sua aposentadoria.

Ele é um sistema de previdência facultativo, organizado de forma autônoma ao RGPS (Regime Geral de Previdência Social) e RPPS (Regime Próprio de Previdência Social), subdividido em dois segmentos: o operado pelas entidades abertas (com acesso individual) e o operado pelas Entidades Fechadas de Previdência Complementar (EFPC).

As EFPC são acessíveis aos servidores, aos empregados dos patrocinadores e aos associados ou membros dos instituidores.

Quais são as últimas atualizações e novidades na Rioprevidência?

A Rioprevidência tem acompanhado de perto as últimas mudanças na legislação previdenciária do estado do Rio de Janeiro. Saiba mais!

Mudanças recentes na legislação previdenciária do estado do Rio de Janeiro

Recentemente (2021), o estado do Rio de Janeiro passou por uma série de mudanças na sua legislação previdenciária, afetando principalmente os servidores públicos. Essas mudanças têm como objetivo garantir a sustentabilidade financeira do sistema previdenciário estadual e, ao mesmo tempo, oferecer melhores condições aos contribuintes.

Veja o que mudou!

Para os servidores que ingressaram no serviço público estadual até 31 de dezembro de 2021:

- Introdução de novas regras de transição de aposentadoria, respeitando o direito adquirido;

- Manutenção da forma de cálculo de fixação de proventos vigentes no período anterior à reforma.

Para aqueles que ingressaram no serviço público estadual depois de 1˚ de janeiro de 2022:

- Introdução de novas regras permanentes de aposentadoria;

- Introdução de uma nova forma de cálculo de fixação de proventos.

Para todos os servidores:

- Fim da obrigatoriedade de recolhimento previdenciário no período de Licença Sem Vencimentos;

- Instituição de alíquota diferenciada no período de Licença Sem Vencimentos;

- Contribuição no período de cessão ou de exercício de mandato eletivo pasa a ser de responsabilidade do órgão de origem.

Para os dependentes:

- Manutenção das regras da Lei Estadual n˚ 5250/2008 que concede o benefício de pensão por morte.

Previdência privada do Clube do Valor

A previdência privada do Clube do Valor é uma opção interessante para quem procura uma forma de investimento de longo prazo e quer garantir uma renda complementar na aposentadoria.

Na previdência privada, você não tem incidência de antecipação de Imposto de Renda feita em maio e novembro, que é comum em fundos de renda fixa e multimercado. Além disso, você pode pagar menos IR no resgate, podendo inclusive zerar completamente o imposto.

Ainda, o seu plano de previdência privada passa direto para os beneficiários, que são escolhidos pelo titular, sendo o IR cobrado apenas no resgate do valor. Desta maneira, o todo o processo fica muito mais barato.

Em tudo isso, você conta com profissionais certificados nacional e internacionalmente, investindo numa carteira diversificada, que engloba diversos tipos de ativos que contam com uma estratégia sistematizada, gerando maior rentabilidade a longo prazo.

Tenha mais segurança na hora de investir no seu futuro com o nosso plano de previdência privada.

Carteira de investimentos da previdência privada do Clube do Valor

A previdência privada do Clube do Valor é uma excelente opção para aqueles que desejam investir em suas aposentadorias. E para garantir uma boa rentabilidade, a carteira de investimentos é composta por diversos tipos de ativos.

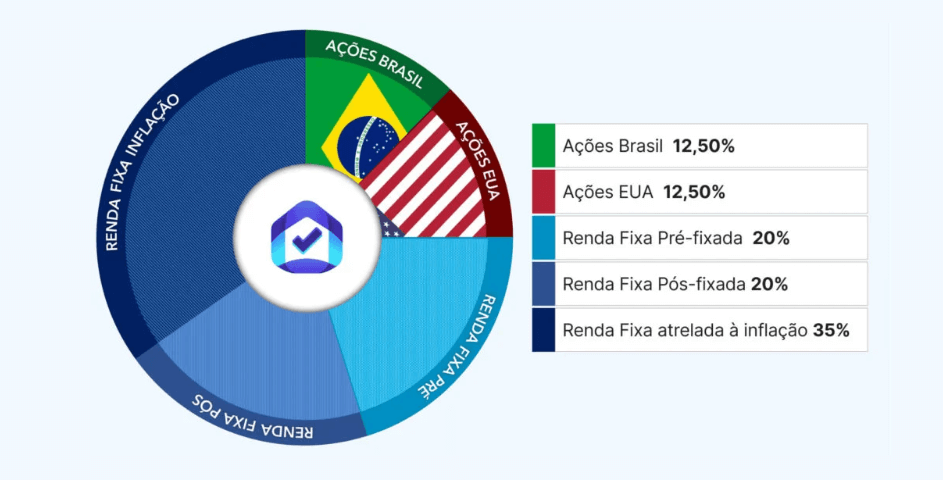

A estratégia do fundo de previdência do Clube do Valor é composta por 25% em Renda Variável e 75% em Renda Fixa. Na parte de Renda Fixa, a composição da sua carteira é dividida em: 35% indexada à inflação, 20% em pré-fixada e 20% em pós-fixada.

Já os 25% de Renda Variável serão divididos meio a meio, ou seja, 12,5% em ações norte-americanas e 12,5% em ações brasileiras. Nas nossas ações brasileiras, iremos aplicar a nossa Estratégia das Ações Mais Baratas da Bolsa.

Você pode acessar o nosso ranking gratuito com as 10 ações mais baratas da bolsa.

Para garantir os nossos resultados, nós utilizamos a estratégia do Constant Mix, ou seja, realocamos ativos de renda variável de acordo com o resultado deles, sempre mantendo o equilíbrio. Desta maneira, com uma composição constante das classes de ativos, garantimos que o fundo se mantenha constantemente dentro dos seus parâmetros de risco e retorno.

Além disso, essa estratégia nos disciplina a aproveitar essas oscilações naturais do mercado.

Benefícios da previdência privada do Clube do Valor

Investir o seu dinheiro na previdência privada do Clube do Valor, pensando na sua aposentadoria, é um dos melhores investimentos que você pode fazer.

Confira as vantagens da nossa previdência:

- Fundo diversificado com valor acessível;

- Sucessão patrimonial sem complicações;

- Aporte inicial de apenas R$ 200,00;

- Facilidade para migrar a sua atual previdência;

- Menor alíquota de IR, 10% podendo chegar a zero;

- Taxa de administração de 1% (versus taxa média do mercado de 1,72%);

- Benefício nas taxas tributárias;

- Não dependência do INSS.

As informações contidas nesse artigo foram baseadas no regulamento da respectiva previdência com consultas feitas em maio de 2023. Qualquer alteração no regulamento, normas e regras não são de responsabilidade do Clube do Valor. Recomendamos que qualquer dúvida quanto a sua previdência deva ser respondida pelo atendimento da própria empresa.