Holding patrimonial.

Para muitos especialistas em sucessão, a melhor forma de blindar e proteger o seu patrimônio.

Você já ouviu falar sobre?

Conhece suas principais características, benefícios e custos?

Vou te confessar uma coisa: até pouco tempo atrás, eu nada sabia sobre esse assunto.

No meu recente guia completo de planejamento financeiro, deixo bem claro que o tema “gestão sucessória” não é da minha expertise.

Entretanto, depois de estudar para obter a certificação CFP, eu me dei conta sobre a importância desse assunto.

E percebi que eu precisava tratar dele no Clube do Valor.

Afinal, estamos falando de um importante mecanismo de proteção patrimonial.

De um mecanismo que pode fazer com que você poupe milhares, centenas de milhares ou até mesmo milhões de reais.

Sim.

As vantagens financeiras de constituir uma holding patrimonial podem chegar a cifras bem elevadas.

Mas isso não é tudo: existem, também, os ganhos intangíveis.

Paz de espírito.

Segurança.

Tranquilidade.

Definitivamente, com a constituição de uma holding você pode conquistar tudo isso.

Entretanto, nem sempre é indicado para uma pessoa constituir uma holding para proteger os bens familiares.

Isso porque seus custos devem ser analisados, também.

E foi pensando nisso que escrevemos esse novo artigo do Clube do Valor.

Nele, meus colegas Guilherme Teixeira e Cristiana Ferreira, da Garrastazu Advogados, te explicam absolutamente tudo que você deve saber sobre o tema.

Tenho certeza que, ao final da leitura, você entenderá bastante sobre esse mecanismo e saberá avaliar se faz sentido para você constituir uma holding patrimonial familiar.

Então continue lendo para saber mais sobre pontos como:

- POR QUE CONSTITUIR UMA HOLDING PATRIMONIAL FAMILIAR?

- O CONCEITO DE HOLDING E DE HOLDING PATRIMONIAL

- 5 IMPORTANTES VANTAGENS POR TRÁS DA CONSTITUIÇÃO DE UMA HOLDING PATRIMONIAL FAMILIAR

- VANTAGEM #1 – DIMINUIÇÃO DE CONFLITOS FAMILIARES

- VANTAGEM #2 – PROFISSIONALIZAÇÃO DA ATUAÇÃO DOS SÓCIOS.

- VANTAGEM #3 – PROTEÇÃO CONTRA TERCEIROS

- VANTAGEM #4 – RESGUARDO CONTRA INSUCESSO DE RELACIONAMENTOS AMOROSOS

- VANTAGEM #5 – CONCENTRAÇÃO DA ATIVIDADE EMPRESARIAL

- AS DESVANTAGENS DE CONSTITUIR UMA HOLDING FAMILIAR

- HOLDING FAMILIAR E O PROCESSO DE PLANEJAMENTO SUCESSÓRIO

- O PAPEL NA HOLDING PATRIMONIAL COMO FERRAMENTA DE PLANEJAMENTO TRIBUTÁRIO

- #1 – IMPOSTO DE RENDA

- #2 – CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO

- #3 – COFINS E PIS

- COMO CONSTITUIR UMA HOLDING PATRIMONIAL EM 3 PASSOS

- PASSO #1 – DEFINIR QUAIS BENS SERÃO INTEGRALIZADOS NA HOLDING E ELABORAR O CONTRATO SOCIAL

- PASSO #2 – DEFINIR A ADMINISTRAÇÃO E A FORMA DE RETORNO FINANCEIRO DOS SÓCIOS

- PASSO #3 – DOAÇÃO DAS COTAS COM RESERVA DE USUFRUTO

- CONCLUSÃO: O GUIA COMPLETO DA HOLDING PATRIMONIAL

POR QUE CONSTITUIR UMA HOLDING PATRIMONIAL FAMILIAR?

Blindagem patrimonial.

Você sabe o que é isso?

Se você não sabe, eu explico:

“Blindar”, aqui, assume o sentido de “proteção”.

Ao blindar o seu patrimônio com uma holding, você protege a dilapidação de seu patrimônio em diversas hipóteses negativas que podem vir a ocorrer no futuro.

Você protege o seu patrimônio de variáveis…

• Financeiras;

• Judiciais;

• Pessoais (como, por exemplo, relacionamentos amorosos mal resolvidos);

Além da blindagem, o instrumento de holding garante segurança jurídica ao patriarca.

O “patriarca”, aqui, é a pessoa física que integralizará o capital da holding com o seu patrimônio.

A lógica da holding familiar é que o patriarca transfira a seus herdeiros as quotas partes dessa sociedade.

E quando falamos em “segurança jurídica ao patriarca”, nos referimos a dois mecanismos bem importantes que ele pode utilizar:

• Cláusula de usufruto vitalício em seu favor; e

• Cláusulas de impenhorabilidade, incomunicabilidade, inalienabilidade e reversão;

Esses conceitos, que podem parecer bem técnicos num primeiro momento, são bem simples de entender.

No restante do texto, explicaremos melhor cada um desses pontos.

Mas antes, vamos entender melhor alguns conceitos básicos desse universo.

O CONCEITO DE HOLDING E DE HOLDING PATRIMONIAL

Vamos começar pelo básico: holding.

Uma holding é uma empresa que tem o objetivo de participar de outras empresas como sócia ou acionista.

Ou seja, o patrimônio de uma holding é composto por cotas ou ações de outras empresas.

Imagine uma holding como um guarda-chuva aberto.

Agora, imagine que, abaixo desse guarda-chuva, há uma série de diferentes empresas agrupadas (e protegidas).

É basicamente isso.

Ela pode ser uma holding ‘pura’ ou holding ‘mista’.

“Pura” é o nome dado quando a atividade principal é a participação societária em outras empresas.

Já o “mista”, por sua vez, se refere à holding em que, além da participação societária, pode também ter outra atividade, como comércio de bens, prestação de serviços, dentre outros.

E O QUE É UMA HOLDING PATRIMONIAL?

É uma empresa criada para que bens, como imóveis, por exemplo, sejam integralizados ao capital social.

Seu objetivo é, basicamente, de facilitar a gestão destes bens e gerar benefícios fiscais e sucessórios.

Ou seja: é uma holding que objetiva salvaguardar o patrimônio e os interesses de uma pessoa física.

Ela existe para oferecer menores custos de sucessão convencional (por inventário) e, também, trazer consigo um menor ônus tributário.

5 IMPORTANTES VANTAGENS POR TRÁS DA CONSTITUIÇÃO DE UMA HOLDING PATRIMONIAL FAMILIAR

Até aqui, eu já compartilhei algumas importantes vantagens por trás da constituição de uma holding patrimonial.

Nessa parte do texto, eu pedi para o pessoal da Garrastazu Advogados escrever, nas palavras deles, quais eles julgam ser as 5 maiores vantagens por trás da constituição de uma holding patrimonial.

Vamos lá!

VANTAGEM #1 – DIMINUIÇÃO DE CONFLITOS FAMILIARES

Certamente, você conhece algum caso de uma família cujos membros não se dão bem.

Às vezes o pai é brigado com um dos filhos, às vezes os irmãos não se dão, às vezes a nora rompe relações com o restante da família.

Mas a realidade é que conflitos familiares sempre existiram e sempre irão existir.

E por trás da maioria desses conflitos há alguma discussão financeira.

E é justamente nesse ponto que a holding traz seus benefícios.

A criação da holding familiar garante que as questões familiares sejam isoladas das questões patrimoniais, separando eventuais conflitos internos da família do patrimônio.

Valendo-se de uma sociedade holding, os problemas pessoais ou familiares não afetarão o patrimônio.

Afinal, nestas situações, não serão as pessoas físicas que definirão as diretrizes a serem seguidas.

Quem define é a própria holding, pelo voto dos seus controladores e pelos atos praticados pelo(s) seu(s) administradores, conforme definido no contrato social da empresa.

Ou seja, as relações passam a ser submetidas às regras de direito societário e não mais, do direito de família.

VANTAGEM #2 – PROFISSIONALIZAÇÃO DA ATUAÇÃO DOS SÓCIOS.

A holding familiar traz outra vantagem: nesta sociedade, todos os herdeiros, juntamente com seus pais, adquirem a mesma posição na sociedade: a de sócios.

Os sócios terão direito à distribuição de lucros independentemente da função desempenhada, estejam ou não trabalhando na empresa holding.

A participação nos resultados, em regra, se fará de acordo com a participação no capital social da holding.

Entretanto, ela também poderá ocorrer de modo desproporcional se este for o interesse da família e de seu patriarca.

Aqueles que estiverem exercendo a administração da sociedade holding poderão receber um pro labore em razão da dedicação à empresa, caso necessário.

Se os sócios não tiverem aptidão para administrar o patrimônio e para os eventuais negócios praticados pela empresa, poderá ser escolhido administrador estranho à família.

VANTAGEM #3 – PROTEÇÃO CONTRA TERCEIROS

Te lembra do conceito de blindagem patrimonial que eu apresentei anteriormente?

Pois bem: cá está ele.

Com uma holding constituída, a ideia é a de que todos os bens e participações societárias passam para a propriedade da Holding.

Assim, você evita que sejam atingidos por eventuais processos judiciais ou credores.

Além disso, o patriarca poderá doar aos seus herdeiros as quotas-partes da companhia, gravando-as com cláusula de seu usufruto vitalício e de incomunicabilidade, inalienabilidade e reversão.

“Incomunicabilidade” significa dizer que as quotas não integrarão o patrimônio do cônjuge ou companheiro(a).

“Inalienabilidade”, por sua vez, significa impedir que o herdeiro/donatário disponha das quotas e possa trazer pessoas estranhas à família à sociedade).

Por fim, a cláusula de “Reversão” diz que em caso de falecimento prévio do herdeiro/donatário as quotas retornarão ao doador.

Ainda neste contexto, o sócio que estiver em condições de risco deve sair da holding ou reduzir significativamente a sua participação.

Afinal, as dívidas particulares do sócio podem atingir a sociedade na forma do art. 1.026 do Código Civil, caput e parágrafo único, e, ainda, art. 123, caput e parágrafo primeiro, da Lei de Falências (Lei 11.101/2002).

Isto porque pode ser operada a desconsideração da personalidade jurídica quando houver fraude e/ou abuso de direito por parte dos sócios da sociedade.

Ou seja, em situações excepcionais como as relatadas, as dívidas da sociedade serão redirecionadas para os sócios se a sociedade não puder saldá-las, mesmo que se trate de sociedade por responsabilidade limitada.

VANTAGEM #4 – RESGUARDO CONTRA INSUCESSO DE RELACIONAMENTOS AMOROSOS

Os relacionamentos amorosos constituem, não raramente, enorme desafio e/ou risco para o patrimônio pessoal e familiar.

Afinal, nem toda separação de um casal é amigável.

Em muitos casos, prevalecem o ódio e o desejo de vingança.

E esses desejos, por sua vez, podem acarretar em perdas irreparáveis àquele que tem melhor condição financeira.

A holding familiar, novamente, aqui, aparece com o poder de resolver problemas, de ordem pessoal ou social, oriundos de casamentos, regime de bens e divórcios.

A constituição da pessoa jurídica, com a reversão do patrimônio da pessoa física para o capital social da primeira, permite ao sócio administrador dispor desses bens sem a anuência do cônjuge (também denominada de outorga uxória), seja qual for o regime de casamento.

O doador das quotas ou ações pode, inclusive, gravar os títulos, como já se viu, com a cláusula de inalienabilidade, que, por sua vez, implica em impenhorabilidade e incomunicabilidade.

VANTAGEM #5 – CONCENTRAÇÃO DA ATIVIDADE EMPRESARIAL

Considerando-se que cada sociedade integrante de um grupo de empresas mantém relações comerciais e jurídicas e riscos próprios a cada negócio, não haverá responsabilidade subsidiária desta holding pelas obrigações da(s) sociedade(s) controlada(s).

A holding tem maior facilidade de administração de um grupo de sociedades diante da centralização.

Sendo ela a representante de todas as empresas controladas, aumentará o poder de negociação com órgãos governamentais e instituições financeiras, por exemplo, reforçando, inclusive, a sua própria imagem junto a estas.

A holding pode ter importante papel de líder, mas também, de representante/procuradora de todas as sociedades, proporcionando sempre uma unidade de discurso.

AS DESVANTAGENS DE CONSTITUIR UMA HOLDING FAMILIAR

Como você pode ver, as vantagens são bem grandes.

Isso que nem começamos a falar, ainda, da holding como instrumento de planejamento sucessório e de planejamento tributário.

Entretanto, nem tudo são flores.

Não existe nada que só tenha benefícios.

E o mesmo é verdade quando falamos de criar uma holding patrimonial familiar.

A verdade é que não existe almoço grátis.

E com essa frase, eu quero dizer que existem custos importantes que devem ser levados em consideração na criação de uma holding.

Custos, esses, que devem ser comparado lado a lado com os benefícios de se constituir essa estrutura.

Afinal, como qualquer outra sociedade, a holding exigirá a assessoria de um contador profissional.

Além do custo que gera contratar um profissional qualificado e de confiança, há também todos os custos inerentes à abertura e manutenção da estrutura empresarial.

Portanto, avalie o seu caso concreto (e os cálculos que te apresentamos na sequência desse artigo ajudam bastante aqui) para decidir se é financeiramente vantajoso para você constituir uma holding.

E se você preferir, pode também entrar em contato com um especialista para que ele te ajude a colocar “no papel” os prós e os contras do seu caso específico.

HOLDING FAMILIAR E O PROCESSO DE PLANEJAMENTO SUCESSÓRIO

Dentre as principais vantagens por trás da constituição de uma holding patrimonial, estão seus benefícios no processo de planejamento sucessório.

E é justamente sobre isso que queremos falar mais nesse ponto do artigo.

Vamos lá:

O primeiro ponto aqui é entender o que é o direito de sucessão.

Pois bem: ele consiste na transmissão dos bens da pessoa falecida aos seus herdeiros, beneficiários por força da lei (legítimos) ou por força de testamento (testamentários).

Em resumo, com a morte, restará aberta a sucessão, transmitindo-se a herança aos herdeiros, sejam legítimos ou testamentários.

Os custos da sucessão a herdeiros legítimos são bastante altos.

Dentre eles, destacamos:

• ITCMD (Imposto sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens ou Direitos);

• Custas judiciais;

• Custas de escritura ou registro do imóvel;

• ITBI (Imposto de Transmissão de Bens Inter-Vivos) a depender da natureza da atividade preponderante da empresa; e

• Vultuosos honorários advocatícios.

Por outro lado, na sucessão fundada em testamento, tem-se que o testador só poderá dispor da metade da herança, nos termos do art. 1.789 do Código Civil.

Os custos, neste caso, são igualmente altos – ITCMD, ITBI a depender da natureza da atividade preponderante da empresa, custos de cartório, custo de transferência de escritura ou contrato e honorários advocatícios.

O caminho do testamento é costumeiramente adotado para que sejam evitados conflitos entre herdeiros, pois, após a morte do testador, não há mais espaço para discussões sobre o mérito da herança.

Porém, a problemática das empresas não está solucionada via testamento, uma vez que o testamento não permite definir distribuição de funções no âmbito da empresa e não implica alterações no contrato social da sociedade.

Caso se opte pela constituição da Holding, os custos sucessórios são muito menores.

Isto porque não haverá incidência do ITCMD quando há doação de bens a título de antecipação de legítima.

A grande vantagem é que ao constituir-se uma holding o que vai para inventário são as cotas da empresa e não os bens e os imóveis em si, como seria no caso da pessoa física.

Além disso, a sucessão pode ser feita ao longo da vida, por meio da distribuição de cotas, já pagando o ITCMD.

Não se arcará com as custas judiciárias (e nem honorários advocatícios, por conseguinte), pois, antecipando-se a sucessão via instituição da pessoa jurídica, se poderá evitar o ajuizamento de inventário judicial.

Quanto ao ITBI possivelmente incidente quando da integralização do capital da sociedade com os bens e direitos antes pertencentes à pessoa física, este apenas incidirá se a receita preponderante da empresa for imobiliária, assim considerada a compra e venda de imóveis, a locação e o arrendamento mercantil.

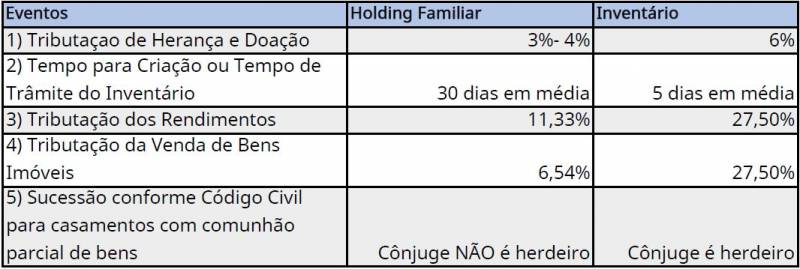

Desta feita, havendo holding familiar, o procedimento do inventário será muito mais célere e menos oneroso, tanto financeiramente quanto psicologicamente.

Segue tabela comparativa com as vantagens da Holding Familiar frente aos Inventários:

Incrível a diferença, não é mesmo?

Portanto, me parece bastante claro que sim, a holding patrimonial é uma excelente ferramenta para sucessão familiar.

Agora, vamos falar de outro ponto: planejamento tributário.

O PAPEL NA HOLDING PATRIMONIAL COMO FERRAMENTA DE PLANEJAMENTO TRIBUTÁRIO

Assim como no caso do planejamento sucessório, a holding patrimonial pode ser muito útil no contexto de planejamento tributário.

Através da holding, podemos implementar um bom planejamento fiscal e, assim, reduzir de forma lícita e legítima a carga tributária da empresa e dos sócios.

A minha sugestão aqui é que você consulte um advogado especialista para lhe ajudar nesse planejamento.

Afinal, aqui estamos sujeitos a diversas particularidades de cada caso e, assim, um planejamento mal feito pode ter o resultado oposto: onerar ainda mais a empresa e seus sócios.

Antes de passarmos para a explicação da holding no processo de redução de impostos a pagar, é bom deixar um ponto bem claro:

Uma holding não poderá aderir ao Simples Nacional.

Isso se dá por conta de uma vedação expressa no art. 17, incisos XIV e XV, da Lei Complementar nº 123/06.

Essa lei veda sociedades que realizem atividade de locação de imóveis próprios a aderir ao Simples.

E, quando falamos de holding, pela nossa experiência percebemos que essa é, justamente, um dos principais objetos da referida pessoa jurídica.

Feito esse importante disclaimer, vamos falar sobre o benefício da holding em cada tipo de tributo.

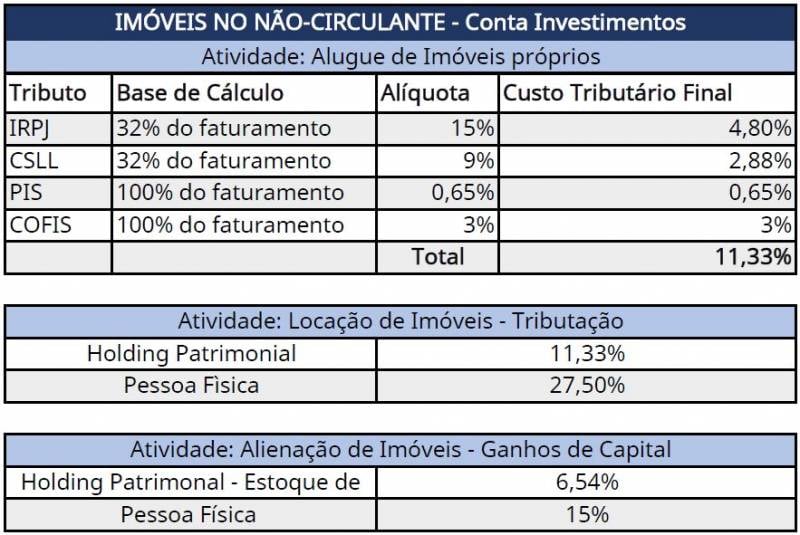

#1 – IMPOSTO DE RENDA

As receitas de aluguéis auferidas pela holding são tributáveis, a título de imposto de renda, pela alíquota de 15%.

Esses 15% incidem sobre uma base de cálculo de 32% da receita bruta apurada (lucro presumido), caso a locação dos bens faça parte do objeto social.

Assim, o custo tributário final (de IRPJ) será de 4,8%.

Por outro lado, para a pessoa física, a tributação incide à alíquota de 15% ou 27,5%, a depender do quantum auferido – conforme reza a Lei nº 11.482/2007.

Importante frisar que, pelos ditames do art. 4º da Lei nº 9.430/96, a parcela do lucro real, presumido ou arbitrado que exceder R$ 20.000,00 (vinte mil reais) ao mês, deverá apurar adicional do IRPJ à alíquota de 10% (dez por cento).

Esses 10%, por sua vez, vão incidir sobre o montante que ultrapassar aquele limite estabelecido e sobredito.

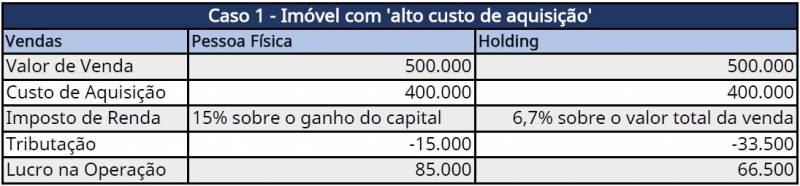

Ainda, outro ponto: na venda de imóveis pela pessoa física, a tributação de imposto de renda é de 15% sobre o ganho de capital, que é a diferença entre o valor de venda do imóvel e seu custo de aquisição.

Já no caso da holding patrimonial, administradora de bens próprios, a tributação será de aproximadamente 6,70% sobre o valor total de venda.

Com todos esses dados bem claros, talvez você esteja com a seguinte dúvida:

“Tá, mas o que eu quero saber é: no limite, como que eu vou pagar menos imposto de renda: através da holding ou mantendo os imóveis na minha pessoa física?”

A resposta para essa pergunta “depende” do valor do ‘custo de aquisição’ do imóvel.

É preciso fazer um cálculo comparativo para cada caso. Ilustramos por meio de dois exemplos.

Vê-se, nesse caso, o lucro na venda do imóvel via pessoa física é igual.

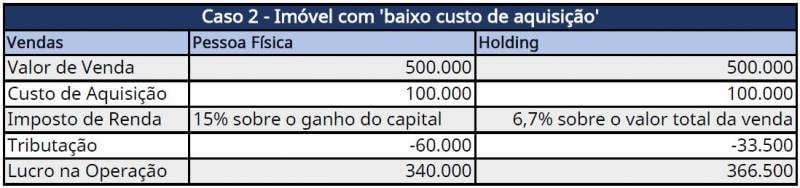

Agora, se no mesmo exemplo o custo de aquisição do imóvel fosse de R$ 100.000, o imposto de renda na pessoa jurídica já seria menor do que na pessoa física, e será mais lucrativo fazer a operação por meio de uma holding patrimonial.

Confira:

#2 – CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO

A tributação de holding patrimonial que se submeta ao pagamento mensal por estimativa ou pela apuração trimestral com base no Lucro Presumido será feita pela alíquota de 9%.

Assim como no caso do IR, essa alíquota de 9% vai incidir sobre a base de cálculo de 32% da receita. acarretando custo final de 2,88%.

Serão, também, computados na base de cálculo da CSLL, os ganhos de capital e demais receitas auferidas, inclusive os rendimentos de aplicações financeiras de renda fixa e os ganhos líquidos de operações de renda variável.

#3 – COFINS E PIS

Na carga tributária da holding familiar irá igualmente incidir a tributação do PIS (Programa Social da Integração) à alíquota de 0,65% sobre a receita bruta na modalidade cumulativa ou 1,65% na modalidade não cumulativa (arts. 2º e 3º da Lei nº 9.718/98).

No caso da COFINS (Contribuição para o Finsocial), a tributação se dará pela alíquota de 3% na forma cumulativa e 7,6% na forma não cumulativa, ambas igualmente sobre a receita bruta (sob mesmo fundamento legal).

Como desfecho do Capítulo do Planejamento Tributário, colaciona-se, abaixo, algumas tabelas ilustrativas do que restou redigido, no intuito de se propiciar melhor visualização/sistematização das ideias:

COMO CONSTITUIR UMA HOLDING PATRIMONIAL EM 3 PASSOS

Bem…

Se você chegou até aqui, certamente já entende bem a lógica por trás da estratégia de montar uma holding para sua família.

A grande questão agora é:

Como constituir uma holding patrimonial?

Foi pensando nisso que, nessa parte do texto, mostramos quais são os 3 principais passos que você deve seguir se você almeja constituir uma holding.

Vamos a eles!

PASSO #1 – DEFINIR QUAIS BENS SERÃO INTEGRALIZADOS NA HOLDING E ELABORAR O CONTRATO SOCIAL

Antes de mais nada, você precisa definir quais bens da esfera patrimonial dos sócios serão transferidos à sociedade holding que será constituída.

Dentre os bens que podem ser integralizados na holding, destacamos:

- Valores em dinheiro;

- Imóveis

- Bens móveis;

- Ações de empresas;

- Títulos públicos;

- Títulos privados;

- Direitos contratuais;

- Propriedade intelectual;

Em suma, todos os bens que possam ser avaliados podem ser incluídos na holding.

Logo após a definição dos ativos a serem integralizados, você precisa definir as cláusulas do contrato social da empresa.

Aqui, é essencial que você busque a assessoria de um advogado especialista na área.

Para a integralização, o valor atribuído aos bens imóveis será aquele constante à Declaração de Imposto de Renda da Pessoa Física do patriarca, do ano-calendário vigente – e não, pelo valor de mercado do bem (vide art. 132 do Decreto nº 3.000/99).

Aqui, haverá, pois, uma enorme vantagem tributária comparativamente à sucessão feita através de inventário, já que, neste caso, há avaliação pela Secretaria da Fazenda e tributação pelo valor de mercado, que, quase sempre, é muito superior ao da referida Declaração.

E, em se mantendo o valor já declarado, não incidirá imposto sobre ganho de capital, que não terá supostamente havido.

Por fim, aduz-se que será necessária a anuência da(o) cônjuge do patriarca(matriarca) (outorga uxória) para que haja a integralização dos bens comuns, conforme reza o art. 1.647, I, do Código Civil.

A permissão será com vistas à transferência do patrimônio para a pessoa jurídica e doação para os herdeiros.

PASSO #2 – DEFINIR A ADMINISTRAÇÃO E A FORMA DE RETORNO FINANCEIRO DOS SÓCIOS

Como nas demais sociedades, há algumas formas de administração da holding familiar.

A maneira mais comumente vista é aquela em que patriarca figura como administrador, isoladamente, podendo onerar ou alienar bens imóveis da sociedade, sem prévia autorização dos sócios donatários.

Além de ser o usufrutuário, portanto, terá a gestão da pessoa jurídica.

Por outro lado, o patriarca poderá administrar em conjunto com os herdeiros, ou, ainda, estes ou algum destes poderá fazê-lo.

A remuneração aos administradores se dará através de:

- Pro-labore, sobre o qual recairá INSS (à alíquota de 31%, sendo 20% devidos pela empresa e 11% pelo sócio, mas que será retido pela empresa) e Imposto de Renda (se o montante ultrapassar o limite para retenção);

- Dividendos; e

- Juros por capital próprio, que é a remuneração pelo capital investido pelos titulares na empresa, calculada sobre as contas integrantes do patrimônio líquido, permitindo a dedução dos juros como despesa financeira.

PASSO #3 – DOAÇÃO DAS COTAS COM RESERVA DE USUFRUTO

Os genitores (1ª geração da família) são, em regra, aqueles que possuem a maior parcela do patrimônio.

São as pessoas cuja transferência mais interessa para fins sucessórios, visto que são eles que possuem idade mais avançada.

Por consequência, receberão um maior número de quotas na sociedade.

Essas quotas, por sua vez, deverão ser doadas em vida aos herdeiros que integrarão a holding.

Esta doação, conforme já referido, faz-se com reserva de usufruto vitalício, assegurando aos doadores o direito de voto e lucros referente às quotas doadas.

Este instrumento de doação conterá as cláusulas incomunicabilidade, inalienabilidade e reversão, conforme bem explicamos anteriormente nesse texto.

O GUIA COMPLETO DA HOLDING PATRIMONIAL

Espero que esse artigo tenha sido útil para você.

Nossa ideia, aqui, foi te dar uma boa visão sobre o que é uma holding patrimonial e sobre como ela pode trazer boas vantagens para sua vida financeira.

Por isso, ressaltamos as suas principais vantagens e o papel da holding patrimonial familiar no contexto de planejamento sucessório e planejamento tributário.

Também elencamos os 3 passos lógicos que você deve seguir para constituir uma holding para sua família.

Agora, imagino que você deva estar se perguntando:

“Os benefícios da constituição de uma holding compensam os custos gerados por ela para mim?”

A resposta para essa pergunta não é uma “resposta universal”.

Ela depende de caso a caso. Afinal, em muitas vezes o custo de abertura e de manutenção da empresa costuma ser elevado e a tributação em alguns casos poderá ser mais elevada.

Por isso, combinei com o Guilherme e com a Cristiana, os advogados que escreveram grande parte desse artigo, deles disponibilizarem, de forma totalmente gratuita, uma consulta sua com eles.

Para que você abrace essa oportunidade, basta clicar nesse link aqui e preencher o formulário da página que você será redirecionado.

Assim que você preencher o formulário, você receberá todo apoio da equipe da Garrastazu Advogados para tirar suas dúvidas e lhe auxiliar na elaboração da Holding Patrimonial Familiar que melhor se adequa ao contexto da sua família e dos seus interesses.

Eles vão realizar uma reunião inicial de apresentação e alinhamento da melhor estratégia, sem custo algum.

ADVERTE-SE, por fim, que o governo federal está empenhado em majorar as alíquotas dos impostos que incidem sobre o patrimônio, dentre os quais especialmente o Imposto sobre Doação e Transmissão Causa Mortis (ITCD), que incide tanto na doação como no inventário.

Portanto, não perca essa oportunidade.

Clique aqui e entre em contato com os especialistas.

Grande abraço,

Ramiro Gomes Ferreira

INVISTA COM O CLUBE DO VALOR

Se você está pronto para dar o primeiro passo, e quebrar todos os obstáculos que estão te impedindo de proteger e multiplicar o seu patrimônio, o Clube do Valor quer te ajudar. Seja no serviço de Advisor, onde você aprende do lado de consultores profissionais e certificados a melhor forma de gerir seu patrimônio, ou no serviço de Wealth Management, onde você não precisa se preocupar com teorias e confia nos nossos melhores especialistas.

Além disso, não deixe de conferir os nossos conteúdos gratuitos no instagram, youtube e facebook.

Grande abraço,

Ramiro Gomes Ferreira