Quase ninguém faz um bom planejamento financeiro.

Quase ninguém faz um bom planejamento financeiro.

Seja pessoal, seja empresarial.

Isso é fato.

E a verdade por trás disso é que o ser humano não gosta de se planejar.

O brasileiro, então, gosta menos ainda.

E não sou eu que digo isso.

Não trago essa informação com base na minha experiência como gestor de investimentos e planejador financeiro.

Aqui, eu cito um recente estudo da SPC Brasil, que mostra que 50% dos brasileiros não se planeja financeiramente.

Vamos ser francos aqui: dos outros 50%, a maioria possui um planejamento financeiro informal e mal feito.

Isso, sim, eu afirmo com base na minha experiência.

Esse cenário, embora pareça bem negativo, não é definitivo.

Independentemente de qual lado você esteja nessas estatísticas, a verdade é que você pode fazer mais com o dinheiro que você ganha.

E eu vou além: você pode mudar o rumo da sua vida com um bom planejamento financeiro pessoal.

Vai por mim:

Um bom plano financeiro pode mudar a sua vida e a vida da sua família.

Com um bom planejamento, a garantia é de que você investirá melhor, terá maior controle sobre o dinheiro, organizará suas finanças pessoais e, ainda, conquistará a sua tão sonhada independência financeira.

Por isso, eu julgo que esse é um dos artigos mais importantes que eu já escrevi no Clube do Valor.

Hoje, eu vou compartilhar com você 52 poderosas dicas práticas de como fazer o seu planejamento financeiro pessoal.

Essas dicas, todas de fácil aplicação, vão contribuir – e muito – para que você assuma o controle do seu futuro.

Parece interessante?

Então continue lendo esse artigo para saber mais sobre pontos como…

- PLANEJAMENTO DE FINANÇAS PESSOAIS (GESTÃO FINANCEIRA PESSOAL)

- DICA #1 – ANOTE TODOS OS SEUS GASTOS

- DICA #2 – CRIE UM ORÇAMENTO

- DICA #3 – NÃO CRIE DÍVIDAS “CARAS”

- DICA #4 – ELIMINE AS DÍVIDAS QUE VOCÊ POSSUI

- DICA #5 – LIMITE AS PRESTAÇÕES MENSAIS DE SUAS DÍVIDAS

- DICA #6 – CONSUMA DE FORMA CONSCIENTE

- DICA #7 – COMPARE PREÇOS

- DICA #8 – MUITO CUIDADO COM O SEU CARTÃO DE CRÉDITO

- DICA #9 – TENHA UM CARTÃO DE CRÉDITO SEM ANUIDADE

- DICA #10 – AO FAZER ALGUMA COMPRA, SEMPRE PEÇA POR DESCONTOS À VISTA

- DICA #11 – BUSQUE SEMPRE FORMAS DE POUPAR DINHEIRO

- DICA #12 – POUPE 15% DO SEU SALÁRIO, NO MÍNIMO

- DICA #13 – CRIE OBJETIVOS FINANCEIROS POR ESCRITO

- DICA #14 – TENHA UM PLANO CLARO PARA VIVER DE RENDA

- PLANEJAMENTO DA APOSENTADORIA

- DICA #15 – DEFINA UMA “RENDA PASSIVA MENSAL IDEAL”

- DICA #16 – TRANSFORME SUA “RENDA PASSIVA MENSAL” EM ANUAL

- DICA #17 – ENTENDA O CONCEITO DE “RETORNO REAL” DE INVESTIMENTOS

- DICA #18 – DEFINA SEU PATRIMÔNIO META PARA A INDEPENDÊNCIA FINANCEIRA

- DICA #19 – CONHEÇA A FERRAMENTA PARA CÁLCULO DE INDEPENDÊNCIA FINANCEIRA

- GESTÃO DE INVESTIMENTOS (GESTÃO DE ATIVOS)

- DICA #20 – CRIE A SUA RESERVA DE EMERGÊNCIA

- DICA #21 – ENTENDA A DIFERENÇA ENTRE RENDA FIXA E RENDA VARIÁVEL

- DICA #22 – CONHEÇA OS TÍTULOS PÚBLICOS DO GOVERNO FEDERAL

- DICA #23 – CONHEÇA O TESOURO SELIC (LFT)

- DICA #24 – CONHEÇA O TESOURO PREFIXADO (LTN)

- DICA #25 – CONHEÇA O TESOURO IPCA+ (NTN-B)

- DICA #26 – CONHEÇA O FUNDO GARANTIDOR DE CRÉDITO (FGC)

- DICA #27 – AVALIE O INVESTIMENTO EM TÍTULOS PRIVADOS DE RENDA FIXA PROTEGIDOS PELO FGC

- DICA #28 – ESTEJA CIENTE DOS RISCOS QUE EXISTEM EM INVESTIR EM ALGUNS ATIVOS DE RENDA FIXA

- DICA #29 – DEFINA SUA TOLERÂNCIA A ASSUMIR RISCOS

- DICA #30 – DEFINA A SUA CAPACIDADE EM ASSUMIR RISCOS

- DICA #31 – ENTENDA O PARADOXO DO INVESTIDOR CONSERVADOR

- DICA #32 – ESTUDE SOBRE AÇÕES E A BOLSA DE VALORES

- DICA #33 – ENTENDA QUE COMPRAR AÇÕES NÃO É, NECESSARIAMENTE, ARRISCADO

- DICA #34 – CONHEÇA AS PRINCIPAIS ESTRATÉGIAS DE ANÁLISE DE AÇÕES

- DICA #35 – AVALIE INVESTIR EM FUNDOS IMOBILIÁRIOS

- DICA #36 – AVALIE INVESTIR EM ATIVOS ATRELADOS AO EXTERIOR

- DICA #37 – ENTENDA BEM OS RISCOS QUE EXISTEM EM INVESTIR EM RENDA VARIÁVEL

- DICA #38 – NÃO INVISTA NAQUILO QUE VOCÊ NÃO CONHECE OU NÃO ENTENDE SEU FUNCIONAMENTO

- DICA #39 – CONHEÇA E APLIQUE A ESTRATÉGIA DE ALOCAÇÃO DE ATIVOS NA SUA CARTEIRA DE INVESTIMENTOS

- DICA #40 – UTILIZE A TÉCNICA DE REBALANCEAMENTO DE CARTEIRA PARA COMPRAR NA BAIXA E VENDER NA ALTA

- GESTÃO DE RISCOS PESSOAIS & SEGUROS

- DICA #41 – APRENDA A IDENTIFICAR OS RISCOS QUE VOCÊ ESTÁ EXPOSTO

- DICA #42 – AVALIE A NECESSIDADE DE PROTEÇÃO CONTRA ESSES RISCOS

- DICA #43 – ENTENDA O BÁSICO SOBRE O FUNCIONAMENTO DO MERCADO DE SEGUROS

- DICA #44 – SAIBA COMO CONTRATAR O MELHOR SEGURO PARA O SEU AUTOMÓVEL OU PARA A SUA MOTO

- DICA #45 – SAIBA COMO CONTRATAR O MELHOR SEGURO PARA A SUA RESIDÊNCIA

- DICA #46 – SAIBA COMO CONTRATAR O MELHOR SEGURO DE VIDA PARA VOCÊ

- DICA #47 – SE VOCÊ VIAJAR, CONTRATE UM BOM SEGURO VIAGEM

- DICA #48 – CONHEÇA O SEGURO GARANTIA E ENTENDA SE VOCÊ DEVE CONTRATÁ-LO

- GESTÃO TRIBUTÁRIA E SUCESSÓRIA

- DICA #49 – CONHEÇA AS REGRAS DE IMPOSTO DE RENDA EM DIFERENTES TIPOS DE ATIVOS FINANCEIROS

- DICA #50 – AVALIE O IMPACTO DO IMPOSTO DE RENDA NOS SEUS RESULTADOS COMO INVESTIDOR

- DICA #51 – ESTUDE MAIS SOBRE SUCESSÃO

- DICA #52 – SEJA UM ETERNO APRENDIZ

- DICA BÔNUS: AVALIE A CONTRATAÇÃO DE UM PROFISSIONAL PARA TE AUXILIAR NO SEU PLANEJAMENTO FINANCEIRO

- CONCLUSÃO: COMECE HOJE O SEU PLANEJAMENTO FINANCEIRO

Como estamos falando de 52 diferentes dicas para o seu planejamento financeiro, eu resolvi dividi-las de acordo com os critérios da Planejar, que é a Associação Brasileira de Planejadores Financeiros (instituição da qual eu orgulhosamente faço parte).

Assim, você verá aqui as dicas classificadas em 6 diferentes grupos:

- Gestão financeira pessoal

- Planejamento da Aposentadoria / Independência Financeira

- Gestão de ativos (investimentos)

- Gestão de Riscos e Seguros

- Gestão Tributária

- Gestão Sucessória

PLANEJAMENTO DE FINANÇAS PESSOAIS (GESTÃO FINANCEIRA PESSOAL)

Despacito.

Em quase tudo que é novidade para a gente, precisamos começar devagar.

Pelo básico.

E isso é especialmente verdade quando o assunto é planejamento financeiro pessoal.

Por isso, as primeiras 14 dicas desse guia são dicas de gestão financeira pessoal.

Dicas que vão fazer com que você “organize a casa” e se prepare para crescer.

Então, vamos às dicas!

DICA #1 – ANOTE TODOS OS SEUS GASTOS

“Anotar tudo que entra e sai da sua conta, essencial isso é” – Mestre Yoda

Se é para começar do básico, vamos com uma clássica:

Anote toda entrada e saída financeira da sua vida.

Recebeu o seu salário? Anote numa planilha, aplicativo ou agenda.

Gastou R$ 20,00 no almoço da firma? Anote também.

Deu R$ 2,00 de esmola para o mendigo gente boa do seu bairro? Anota lá.

Crie esse importante hábito de monitorar os seus gastos e as suas receitas.

Isso é essencial para a nossa dica número 2, que é…

DICA #2 – CRIE UM ORÇAMENTO

Pessoal ou empresarial, você deve ter um orçamento.

E um “orçamento” nada mais é do que um plano sobre onde gastar o seu dinheiro.

É você dizer ao seu dinheiro para onde ele vai, e não perguntá-lo para onde ele foi (segundo o grande John Maxwell).

Novamente, você pode fazer o seu orçamento do jeito que você preferir:

- À mão, numa agenda

- Numa planilha de excel

- Num aplicativo de gestão financeira pessoal

O importante é ter bem planejado onde você quer gastar o seu dinheiro.

DICA #3 – NÃO CRIE DÍVIDAS “CARAS”

Vamos ser realistas aqui: às vezes, para conquistarmos um objetivo grande é necessário assumir dívidas.

Vamos ser realistas aqui: às vezes, para conquistarmos um objetivo grande é necessário assumir dívidas.

Isso se encaixa perfeitamente quando falamos sobre financiamento imobiliário.

Agora, salvo essa exceção, a regra é jamais criar dívidas.

Afinal, dentre os diversos malefícios que o endividamento pessoal pode trazer para a sua saúde (financeira e não-financeira), o principal é o fato de você, neste cenário, estar pagando juros e não recebendo juros.

Ao se endividar, você assume uma posição de quem trabalha pelo dinheiro e não de alguém que faz o dinheiro trabalhar para você.

Portanto, se você quer fazer uma boa gestão financeira, comece não assumindo dívidas.

Faça com que os juros compostos trabalhem a seu favor.

DICA #4 – ELIMINE AS DÍVIDAS QUE VOCÊ POSSUI

”Legal, Ramiro. Não vou MAIS criar dívidas. E as dívidas que eu tenho e que eu fiz antes de ler esse seu maravilhoso artigo? – Leitor(a) do Clube do Valor

Se você possui dívidas caras, faça o necessário para quitá-las.

Como?

Promovendo uma verdadeira guerra às dívidas.

Encontre formas de juntar dinheiro rápido, venda bens e objetos que você não usa, procure formas de ganhar dinheiro em casa…

Enfim, faça o necessário para quitar as suas dívidas.

Talvez você encontre uma boa dica dentre as 17 que eu compartilho no vídeo abaixo:

DICA #5 – LIMITE AS PRESTAÇÕES MENSAIS DE SUAS DÍVIDAS

Vamos lá: até aqui, eu te alertei sobre os riscos de se endividar e, também, sugeri que você quitasse todas as suas dívidas.

Agora, eu sei que isso nem sempre é possível.

Qual seria a solução, então?

Simples: controlar o valor mensal das prestações de suas dívidas.

Jamais permita que eles superem 30% da sua receita líquida mensal.

E, se elas por acaso estiverem superando esse valor, faça o que for necessário para pagar parcialmente as dívidas e controlar o percentual da sua receita mensal comprometido com elas.

DICA #6 – CONSUMA DE FORMA CONSCIENTE

”O dinheiro não aceita desaforo” – Mãe

Cresci ouvindo a minha mãe dizer que o dinheiro não aceita desaforo.

Em outras palavras, isso significa o seguinte:

Não rasgue dinheiro.

Tudo na vida exige equilíbrio e isso é válido para os seus gastos.

Não tenha um padrão de vida superior ao que você ganha e não gaste desnecessariamente seu precioso dinheiro.

Conheça movimentos como o consumo social e aprenda como controlar os seus gastos e, ainda assim, ter uma vida feliz.

DICA #7 – COMPARE PREÇOS

Hoje em dia, comparar preços é uma barbada.

Vai viajar de avião? Utilize serviços de comparação de preços de passagens, como o Decolar.

Vai reservar um hotel para passar um final de semana fora da sua cidade? Então veja as opções de estadia no AirBnb e no Booking.com.

Vai comprar um eletrodoméstico?

Buscapé neles!

A ideia é jamais pagar mais por um mesmo bem ou serviço.

Faça pesquisas…

Com um investimento de poucos minutos, você pode poupar centenas de reais.

DICA #8 – MUITO CUIDADO COM O SEU CARTÃO DE CRÉDITO

No livro The Total Money Makeover, o autor Dave Ramsey comenta sobre um estudo que visava investigar hábitos das pessoas no McDonald’s.

Esse estudo mostrou que as pessoas gastavam 47% a mais quando usavam cartão de crédito em vez de dinheiro.

QUARENTA E SETE POR CENTO!

Isso é muito relevante.

Por isso, você deve ficar de olho nos gastos no cartão de crédito.

Jamais compre algo no crédito que você não compraria à vista.

DICA #9 – TENHA UM CARTÃO DE CRÉDITO SEM ANUIDADE

Se você optar por ter um cartão de crédito, escolha um sem anuidade.

Hoje em dia, existem excelentes opções de cartões de crédito sem anuidade, como é o caso do NuBank.

Eu tenho um há anos e gosto muito dos serviços deles.

Especialmente do gostinho de não ter que pagar para ter meu próprio cartão!

DICA #10 – AO FAZER ALGUMA COMPRA, SEMPRE PEÇA POR DESCONTOS À VISTA

Na maioria dos casos, você ganhará desconto por pagar à vista as suas compras.

Por isso, crie esse hábito de sempre pedir por descontos.

Em geral, você ganhará algo entre 5% e 10%.

Esse valor até pode parecer irrelevante, se a sua compra for “barata”.

Mas vá por mim: de 5% em 5%, a diferença ao longo de um ano é bastante relevante.

DICA #11 – BUSQUE SEMPRE FORMAS DE POUPAR DINHEIRO

Ok.

Aqui eu já dei alguns bons exemplos de como economizar dinheiro.

Agora, o resto é com você!

Utilize a sua criatividade para procurar novas formas de poupar dinheiro.

Mas sempre, é claro, buscando um ponto de equilíbrio entre qualidade de vida e planejamento para o futuro.

Assim como você não pode deixar que as dívidas tomem conta da sua vida, você também não pode se transformar num sovina.

Por isso, a dica número 12 é especialmente importante.

DICA #12 – POUPE 15% DO SEU SALÁRIO, NO MÍNIMO

”Pay Yourself First”

Essa é uma das dicas mais importantes até aqui.

Talvez, seja até mesmo a mais importante.

Você precisa se comprometer consigo mesmo a investir, religiosamente, 15% da sua renda mensal.

Trate desse “custo” como se fosse uma conta importantíssima a ser paga, com vencimento mensal.

Desenvolver esse hábito é extremamente relevante para o seu futuro financeiro.

DICA #13 – CRIE OBJETIVOS FINANCEIROS POR ESCRITO

Chegamos, aqui, num ponto crucial:

Chegamos, aqui, num ponto crucial:

É hora de criarmos os primeiros objetivos do seu planejamento financeiro.

É muito importante, aqui, que esses objetivos sejam formalizados. Por escrito.

Então pare por um minuto, chame seu cônjuge (se você possuir um) ou alguém que seja importante para a sua vida e pense, em conjunto, sobre o que vocês querem conquistar no futuro.

Em seguida, listem esses objetivos em algum papel, planilha ou documento no word.

Atribua, para cada objetivo, um equivalente financeiro e um prazo para a conquista.

Nem o valor financeiro, nem o prazo precisam ser tão exatos. Mas é importante pensar nesses dois pontos.

Assim, você conseguirá dividir esses objetivos por prazos (curto prazo, médio prazo e longo prazo) e planejar seus investimentos de acordo com os objetivos.

DICA #14 – TENHA UM PLANO CLARO PARA VIVER DE RENDA

Viver de renda precisa ser um de seus objetivos financeiros.

Provavelmente, será o maior e o mais importante.

Portanto, ao criar seus objetivos, inclua aí o objetivo de viver de renda.

Você pode saber mais sobre esse tema lendo esse completo artigo ou assistindo ao vídeo que segue abaixo:

PLANEJAMENTO DA APOSENTADORIA

O pior já foi.

Sério mesmo:

Pela minha experiência atendendo centenas de clientes, eu percebi que o ponto em que as pessoas têm mais dificuldades é nos passos de gestão financeira.

Afinal de contas, ter a consciência sobre a importância do longo prazo, mudar hábitos e anotar gastos não são coisas fáceis de se fazer.

Mas se você passou pelas primeiras 14 dicas com sucesso, essas aqui vão ser “barbadas” para você!

Vamos a elas!

DICA #15 – DEFINA UMA “RENDA PASSIVA MENSAL IDEAL”

Essa dica é importante e complementa muito bem a dica número 14.

Como estamos falando no planejamento da sua liberdade financeira, você precisa entender qual será a renda que te proporcionará conquistar essa liberdade no futuro.

Nesse cálculo, considere:

- Os custos que você já possui hoje

- Custos extras que você gostaria de acrescentar num “futuro ideal”

- Custos extras que você terá no futuro

Somando tudo isso, anote qual seria essa “renda passiva mensal ideal” para o futuro.

Fez tudo isso direitinho?

Então bora para a dica 16.

DICA #16 – TRANSFORME SUA “RENDA PASSIVA MENSAL” EM ANUAL

Acho que essa é a dica mais simples de todas.

Pegue a renda passiva mensal que você acabou de definir e, simplesmente, multiplique-a por 12.

Só isso.

DICA #17 – ENTENDA O CONCEITO DE “RETORNO REAL” DE INVESTIMENTOS

O retorno real de um investimento é o retorno que exceda a inflação.

Ele mostra qual foi o real aumento no poder de compra que você teve num dado período.

Ele é calculado da seguinte maneira:

RR = (1+retorno de seus investimentos)/(1+inflação) – 1

Esse conceito é muito importante para você planejar a sua aposentadoria.

Afinal, de nada adianta planejar uma taxa de retorno de seus investimentos se você não saber qual vai ser a inflação do período.

Por isso, sempre que pensarmos em retornos para o futuro, pensaremos no “retorno real” de um investimento.

DICA #18 – DEFINA SEU PATRIMÔNIO META PARA A INDEPENDÊNCIA FINANCEIRA

Essa dica aqui é de fácil aplicação na sua vida.

E o seu funcionamento é bem simples.

Sabe a renda anual para independência financeira que você acabou de definir?

Pegue ela e divida por 0,06.

O resultado será o seu patrimônio meta.

A lógica dessa divisão é que 0,06 representa 6%.

E 6% (ou 6% ao ano) é o que eu estimo que seja o retorno real futuro de uma carteira de investimentos moderada e bem gerida.

Isso, é claro, líquido de todos os custos e impostos.

Eu sei: não é fácil termos certeza sobre o retorno futuro de um investimento.

Mas vários estudos que eu promovi internamente já me deram esse indicativo de que uma boa carteira tende a render 6% ao ano acima do IPCA.

Entretanto, aqui é importantíssimo de ressaltar que uma carteira mal gerida não vai ter esse rendimento.

Uma carteira totalmente conservadora, que concentre seus investimentos em ativos de renda fixa sem risco algum, também não terá esse sucesso.

Nessa apresentação aqui eu explico um pouco mais sobre esse conceito.

DICA #19 – CONHEÇA A FERRAMENTA PARA CÁLCULO DE INDEPENDÊNCIA FINANCEIRA

Com a ferramenta online para cálculo de independência financeira, você descobrirá em poucos segundos qual é o seu patrimônio meta.

E mais do que isso!

Com ela, você entenderá em quantos anos você conquistará a sua independência financeira em diferentes cenários.

Você pode utilizá-la abaixo:

[calc_investment type=”if”]

GESTÃO DE INVESTIMENTOS (GESTÃO DE ATIVOS)

Se você está seguindo esse guia aqui pelo caminho lógico, temos a seguinte situação:

Com as dicas 1 a 14, você colocou ordem nas suas finanças.

Com as dicas 15 a 19, você melhorou o seu planejamento e definiu uma meta bem clara de patrimônio a ser acumulado.

Agora, chegou a hora de você pensar no caminho.

No caminho entre a sua vida atual e a sua vida no futuro.

E esse caminho precisa ser percorrido com o auxílio dos investimentos.

Portanto, preste bastante atenção nas dicas que estão por vir!

Elas podem ser verdadeiras aulas de investimentos para você.

E se você possui alguma dúvida bastante específica sobre gestão de investimentos, compartilhe ela com a nossa equipe no formulário a seguir:

[thrive_leads id=’4603′]

DICA #20 – CRIE A SUA RESERVA DE EMERGÊNCIA

Uma reserva financeira é um montante separado exclusivamente para cobrir por gastos imprevisíveis.

Gastos que surgem de forma aleatória na sua vida e que causam um grande impacto financeiro.

Tenha certeza: as chances de você passar por uma situação que seja imprevisível e que cause um grande impacto financeiro é bem grande.

Isso é o que argumenta o educador financeiro Dave Ramsey, em seu livro The Total Money Makeover, onde ele indica um estudo que diz que 78% dos americanos passaram por um evento imprevisível e financeiramente negativo nos últimos 10 anos.

Para construir da melhor forma possível a sua reserva financeira, eu sugiro a leitura desses dois artigos:

- O Guia Definitivo Sobre Reserva Financeira: Aprenda o Que é, Como Montar e Onde Investir a Sua

- Colchão de Liquidez: Entenda Este Importante Conceito e Saiba Por Que Você Precisa Começar a Preparar o Seu Agora

DICA #21 – ENTENDA A DIFERENÇA ENTRE RENDA FIXA E RENDA VARIÁVEL

Para nos aprofundarmos no mundo dos investimentos, um dos pontos iniciais é você entender a diferença entre renda fixa e renda variável.

Entender que é possível, sim, perder dinheiro com algumas aplicações de renda fixa.

E entender, também, que com a renda variável você pode conseguir turbinar o retorno da sua carteira de investimentos.

Aqui, eu sugiro que você procure ler mais sobre títulos públicos, ações, CDBs, LCIs, investimentos no exterior e outras formas de investimento.

Comece com calma, lendo um artigo de cada vez e anotando as suas dúvidas.

Mas o importante é ir se habituando com esses dois diferentes universos.

DICA #22 – CONHEÇA OS TÍTULOS PÚBLICOS DO GOVERNO FEDERAL

Uma boa forma de você começar a estudar sobre investimentos é conhecendo os ativos mais seguros do brasil: os títulos públicos do governo federal.

Entenda suas principais características, seus pontos positivos e negativos.

Perceba que, com eles, você consegue manter a simplicidade dos investimentos e, ainda, aumentar o retorno da sua carteira.

Para essa dica, eu sugiro fortemente que você leia esse artigo aqui e que assista esse vídeo aqui:

DICA #23 – CONHEÇA O TESOURO SELIC (LFT)

O Tesouro Selic é o título público mais simples de ser entendido.

Ele proporciona, ao investidor, uma rentabilidade diariamente positiva e estável, numa curva parecida com essa:

Com esse ativo, você praticamente garante que o seu retorno será positivo diariamente.

Ou seja: ele não possui risco algum.

E, portanto, é um bom candidato para compor a sua reserva financeira.

DICA #24 – CONHEÇA O TESOURO PREFIXADO (LTN)

O tesouro prefixado é outro título público fácil de ser compreendido.

Ele garante, ao investidor, um retorno conhecido entre a data do investimento e a data de seu vencimento.

Isso porque, com esse ativo, você prefixa a taxa a ser recebida.

Entenda mais sobre esse ativo nesse artigo aqui e no vídeo abaixo:

DICA #25 – CONHEÇA O TESOURO IPCA+ (NTN-B)

Para fecharmos a “tríade dos títulos públicos”, eu sugiro que você estude mais sobre o tesouro IPCA+.

Esse é um título “híbrido”, com características pós-fixadas e prefixadas.

Não quero me estender muito aqui, então por isso eu sugiro a leitura desse artigo aqui ou, ainda, que você assista esse vídeo:

DICA #26 – CONHEÇA O FUNDO GARANTIDOR DE CRÉDITO (FGC)

O Fundo Garantidor de Crédito, ou simplesmente “FGC”, é uma instituição privada brasileira que visa garantir ao investidor o direito de receber o crédito oriundo de seu investimento.

Em outras palavras: essa instituição garante que você não tomará calote se investir em alguns ativos de renda fixa emitidos por bancos e instituições financeiras.

Dentre os ativos garantidos pelo FGC, eu destaco os seguintes:

- CDBs

- LCs

- LCIs

- LCAs

- Poupança

- LHs

O FGC ajuda o investidor que está fazendo o seu planejamento financeiro ao lhe proporcionar segurança para investir nesses ativos listados acima.

Para você, investidor, é importante estar ciente desse mecanismo de proteção.

Por quê?

Porque ele te permite investir em ativos de crédito privado emitidos por bancos pequenos e médios.

Esses ativos, por sua vez, costumam oferecer uma rentabilidade bastante superior à rentabilidade dos títulos públicos.

Atente-se para um ponto muito importante aqui: o FGC garante o montante de R$ 250.000,00 por CPF em cada instituição investida.

Esse é um dado muito importante para levarmos em consideração na dica número 27!

DICA #27 – AVALIE O INVESTIMENTO EM TÍTULOS PRIVADOS DE RENDA FIXA PROTEGIDOS PELO FGC

Como eu comentei na última dica, os títulos privados de renda fixa de bancos pequenos e médios podem proporcionar excelentes retornos para o investidor.

Portanto, avalie realizar esse tipo de investimento.

Sobretudo, se você puder abrir mão da liquidez (facilidade de transformar o seu investimento em dinheiro e vice-versa) de parte da sua carteira de investimentos.

Com um bom mix entre títulos públicos e privados, você consegue montar uma excelente carteira de renda fixa!

DICA #28 – ESTEJA CIENTE DOS RISCOS QUE EXISTEM EM INVESTIR EM ALGUNS ATIVOS DE RENDA FIXA

“Renda fixa” não significa “ganhos garantidos”, como muitos pensam.

Sim.

Ao investir em renda fixa, você está assumindo riscos.

Esses riscos variam, é claro, de acordo com cada ativo de renda fixa existente.

Mas eu te garanto: todos tem, pelo menos, um pequeno risco.

Desde os títulos públicos até os títulos privados.

Por isso, a sugestão aqui é que você pesquise sobre os principais riscos existentes na renda fixa.

Você pode começar a fazer isso lendo esse artigo aqui, sobre os riscos de investir no tesouro direto.

Em seguida, procure por maiores informações sobre os seguintes assuntos:

- Risco de crédito

- Risco de mercado

- Risco de liquidez

- Risco de inflação

Assim, você terá uma boa visão sobre diferentes riscos incidentes na renda fixa 🙂

DICA #29 – DEFINA SUA TOLERÂNCIA A ASSUMIR RISCOS

Você consegue imaginar a sua reação ao ver a sua carteira se desvalorizar 5% em um dado ano?

E 10%?

Entender a sua tolerância ao risco, que é basicamente o quanto de risco você tolera, é essencial para que você consiga responder a essas perguntas e, também, montar uma boa carteira de investimentos.

Esse é um conceito bem subjetivo e, em via de regra, difícil de definir.

Sobretudo se você é um investidor de primeira viagem.

Caso você esteja tendo dificuldades nesse ponto, eu sugiro que você passe para a próxima dica, que pode te ajudar bastante nesse ponto.

DICA #30 – DEFINA A SUA CAPACIDADE EM ASSUMIR RISCOS

Esse, sim, é um conceito bem mais fácil de ser definido.

A capacidade em assumir riscos é uma relação que existe entre os seguintes fatores:

- Sua condição financeira atual

- Seu horizonte de investimentos

- Seu objetivo de retorno

- Sua própria tolerância ao risco

Quanto menor for cada uma das variáveis citadas acima, menor será a sua capacidade em assumir riscos.

Difícil de entender?

Então eu sugiro que você assista a esse completo vídeo sobre o tema:

DICA #31 – ENTENDA O PARADOXO DO INVESTIDOR CONSERVADOR

Você já ouviu falar nele?

Eu acredito que não.

Afinal, nunca vi alguém falar sobre esse tema no Brasil, sem ser eu mesmo.

A lógica é a seguinte:

A maioria dos investidores, ao tentar definir sua tolerância e capacidade em assumir riscos, vão se considerar como “investidores conservadores”.

Até aí, tudo bem.

O problema é que muitos, ao realizar o seu planejamento de aposentadoria, vão simular o patrimônio crescendo a uma taxa de retorno real de 6% ao ano.

Aqui, você pode pensar em algo como:

“Sim, Ramiro. Você mesmo indicou essa taxa nesse mesmo artigo…”

Mas a realidade é que essa taxa só será possível de ser conquistada se você montar uma diversificada carteira de investimentos.

Uma carteira com exposição à diferentes classes de ativos, incluindo as de renda variável.

Uma carteira que muitos não julgam como “conservadora”.

E aí é que entra o paradoxo:

Como uma carteira “feijão com arroz”, bem conservadora, não vai ser capaz de fazer seu patrimônio render a essa taxa de 6% ao ano acima da inflação, o fato de você se considerar “conservador” fará com que você monte uma carteira que vá te render menos…

Algo entre 2% a 4% ao ano acima da inflação.

E dependendo do seu horizonte temporal e do seu objetivo de renda passiva, essa postura pode ser muito agressiva.

Quer entender melhor esse ponto?

Então leia esse completo artigo e, também, assista ao vídeo que vou deixar aqui abaixo:

DICA #32 – ESTUDE SOBRE AÇÕES E A BOLSA DE VALORES

Vou tentar ir direto ao ponto sobre essa dica:

Leia esse meu artigo aqui sobre a bolsa de valores.

Só isso.

Leia com atenção, anote suas dúvidas e depois as compartilhe comigo.

Mas dê esse primeiro passo para entender melhor como funciona esse tipo de investimentos.

E, se você preferir conteúdos visuais, então assista esse vídeo aqui:

DICA #33 – ENTENDA QUE COMPRAR AÇÕES NÃO É, NECESSARIAMENTE, ARRISCADO

Depois de entender o básico sobre a bolsa de valores, você perceberá que investir em ações não é tão arriscado assim quanto muitos pregam.

Sim, é possível de se perder bastante dinheiro investindo em ações.

Mas com uma boa estratégia de investimentos, uma boa diversificação e com um conhecimento moderado sobre o funcionamento do mercado, você se protege muito bem.

Vai por mim.

Eu não conheço nenhuma pessoa que perdeu muito dinheiro na bolsa tendo um bom conhecimento sobre estratégias de investimentos e sobre o funcionamento do mercado.

DICA #34 – CONHEÇA AS PRINCIPAIS ESTRATÉGIAS DE ANÁLISE DE AÇÕES

Se você realmente ingressar nesse mundo de renda variável e bolsa de valores, você terá basicamente duas opções a seguir:

- Investir através de fundos de investimentos ou ETFs; ou

- Investir diretamente em ações listadas em bolsa;

Cada uma dessas opções tem seus pontos positivos e seus pontos negativos.

Não existe um certo ou errado, mas eu acredito que se você optar pelo segundo caminho e adquirir um bom nível de conhecimento sobre análise de ações, então você terá um resultado superior no longo prazo.

Agora, a grande questão é:

Como aprender sobre estratégias de análise de ações?

A minha resposta?

Lendo esse completo artigo aqui ou, ainda, assistindo ao vídeo que eu vou deixar aqui embaixo:

DICA #35 – AVALIE INVESTIR EM FUNDOS IMOBILIÁRIOS

Eu sou um grande fã desse tipo de investimento.

Para mim, o investimento em fundos imobiliários é a melhor forma de você atrelar parte do seu patrimônio a imóveis.

Por isso, já que as dicas recentes trataram apenas de bolsa de valores, essa aqui as complementa: avalie investir, também, em fundos imobiliários.

Tenho a convicção de que incluir essa classe de ativos de renda variável na sua carteira de investimentos será muito benéfico para ela.

Para entender mais sobre essa importante classe de ativos, eu recomendo a leitura desse artigo aqui.

DICA #36 – AVALIE INVESTIR EM ATIVOS ATRELADOS AO EXTERIOR

Ter parte da sua carteira de investimentos atrelada à uma moeda forte (como o dólar ou euro) é muito positivo.

Afinal, essas moedas possuem uma correlação negativa com a bolsa de valores brasileiras.

Simplificando a teoria financeira ao máximo, isso significa dizer que incluir ativos com essa característica na sua carteira, em conjunto com ações brasileiras, a deixaria menos arriscada do que investir somente em ações do nosso mercado

Mas aqui eu vou além: eu não gosto da ideia de investimento em moedas.

Deixei isso bem claro no vídeo que segue abaixo, em que eu falo sobre o “fenômeno bictcoin”:

Então, qual seria a alternativa aqui?

Simples: investir na bolsa de valores de um país desenvolvido.

E sim, é possível de se fazer isso com pouco dinheiro e sem sair de casa.

É isso que eu ensino nesse completo artigo aqui e, também, no vídeo que segue abaixo:

DICA #37 – ENTENDA BEM OS RISCOS QUE EXISTEM EM INVESTIR EM RENDA VARIÁVEL

Se investir em renda fixa traz consigo alguns riscos, o que podemos falar sobre investir em renda variável?

Em resumo: aqui existem alguns importantes riscos a serem analisados.

Por isso, antes de você se aventurar nessas classes de ativos, procure entender um pouco mais sobre elas.

Isso é essencial e, até, parte da próxima dica…

DICA #38 – NÃO INVISTA NAQUILO QUE VOCÊ NÃO CONHECE OU NÃO ENTENDE SEU FUNCIONAMENTO

Se você não sabe como funciona o mercado de ações, não invista na bolsa de valores.

Se você não entende o funcionamento de um COE, por exemplo, não invista nele.

Evite tudo aquilo que você desconhece.

Sempre faça um bom estudo sobre cada ativo que você quer investir, para entender melhor suas características, vantagens, desvantagens e riscos.

Sempre.

DICA #39 – CONHEÇA E APLIQUE A ESTRATÉGIA DE ALOCAÇÃO DE ATIVOS NA SUA CARTEIRA DE INVESTIMENTOS

Você sabe qual é, para mim, a melhor estratégia de investimentos que existe?

Resposta:

A estratégia de alocação de ativos.

Eu sou um grande fã dela.

Desde a primeira vez que eu li a respeito, no blog HC Investimentos, há muito tempo atrás, eu me fascinei pela sua simplicidade.

E é justamente essa simplicidade da estratégia que a torna tão poderosa.

De mais de 100 livros de investimentos que eu li, da minha experiência de mais de 5 anos trabalhando no mercado financeiro e de algumas centenas de posts nacionais e internacionais lidos, eu jamais encontrei uma estratégia tão eficaz de investimentos.

Por isso, eu preciso ser enfático aqui: você precisa utilizar ela ao investir o seu dinheiro.

Quer saber mais a respeito?

Então assista agora a esse vídeo aqui:

DICA #40 – UTILIZE A TÉCNICA DE REBALANCEAMENTO DE CARTEIRA PARA COMPRAR NA BAIXA E VENDER NA ALTA

A técnica de rebalanceamento de carteiras é como se fosse a grande “cereja do bolo” da estratégia de alocação de ativos.

Ela simplesmente força o investidor a estar constantemente comprando ativos na baixa e vendendo na alta.

Se você seguir a minha última dica, essa aqui vem meio que de forma automática.

Eu falo mais sobre essa técnica de rebalanceamento nesse vídeo aqui:

GESTÃO DE RISCOS PESSOAIS & SEGUROS

Você está indo muito bem até agora.

Meus parabéns.

Se você seguiu todas as dicas abordadas até aqui, já deve ter evoluído substancialmente no seu planejamento financeiro pessoal

Afinal, com as primeiras dicas você ajustou as suas finanças pessoais.

Com o segundo grupo de dicas, você criou objetivos bem claros e começou a organizar o seu plano financeiro.

E com o terceiro grupo de dicas, você recebeu excelentes insights sobre como investir o seu dinheiro.

Chegou a hora de pensarmos num tema que é muito importante e, também, muito ignorado no universo financeiro brasileiro: a proteção patrimonial.

Por isso, as dicas que estão por vir tratam dos riscos que você e sua família podem estar expostos no seu caminho rumo à independência financeira.

Preste bastante atenção nelas que, assim, você aprenderá a se proteger desses imprevistos e a ter uma vida bem mais plena e com paz de espírito.

Vamos lá!

DICA #41 – APRENDA A IDENTIFICAR OS RISCOS QUE VOCÊ ESTÁ EXPOSTO

O risco é uma parte natural da vida.

Seja no escopo de seus investimentos ou não, ele está sempre presente.

E o pior: a gente não domina os riscos que estamos correndo.

Parece ruim, não é?

Mas é aí que vem a boa notícia: apesar de não dominarmos os riscos, podemos nos proteger deles.

Sim.

E essa proteção pode ser realizada sem que você tenha que investir valores relevantes do seu orçamento pessoal nisso.

Por isso, a primeira dica desse grupo é essa: aprenda a identificar quais riscos que você está exposto.

Sugiro que você comece lendo essa nossa completa página sobre proteção patrimonial.

Em seguida, tente identificar quais eventos negativos podem acontecer na sua vida e como eles podem prejudicar a você e a sua família.

Nesse sentido, tenho certeza que as próximas dicas vão te ajudar bastante.

DICA #42 – AVALIE A NECESSIDADE DE PROTEÇÃO CONTRA ESSES RISCOS

Se na última dica você fez uma análise sobre quais riscos está exposto, agora é hora de avaliar a proteção contra esses riscos.

E isso significa, em outras palavras, avaliar a contratação de seguros.

Acredite em mim: grande parte dos riscos que corremos podem ser minorados através da contratação de seguros.

Afinal, foi justamente com esse intuito que o mercado de seguros surgiu.

A grande questão aqui é: como fazer uma boa análise sobre a necessidade de contratação de seguros?

Uma boa resposta que eu poderia te dar seria para você contatar um corretor.

Entretanto, os corretores de seguros costumam ser remunerados por comissões em cima dos seguros indicados.

Assim, não posso simplesmente te fazer essa recomendação.

Pensando nisso, inseri nesse artigo as próximas 6 dicas.

Vamos a elas!

DICA #43 – ENTENDA O BÁSICO SOBRE O FUNCIONAMENTO DO MERCADO DE SEGUROS

Antes de pensar em contratar um corretor de seguros, você precisa entender o funcionamento básico desse mercado.

Por isso, aqui eu quero te apresentar as principais figuras e os principais participantes de uma negociação de seguros.

Em resumo, os principais participantes desse mercado são:

- O Segurado: Quem contrata o seguro ou, em outras palavras, você;

- A Seguradora: A empresa que garante que você será ressarcido caso o risco pelo qual você está se protegendo se concretize; e

- O Corretor: A pessoa que faz o meio de campo entre você e a seguradora.

Além de entender que o mercado funciona com esses três participantes, você precisa entender também o básico sobre os seguintes conceitos:

- Prêmio: É o custo do seu seguro. O quanto você paga para ter o seu bem protegido em caso de sinistro;

- Sinistro: É a situação inesperada (ou a consolidação do risco) que gera um grande prejuízo financeiro ao bem segurado;

- Indenização: Valor que a seguradora te paga caso ocorra um sinistro;

- Franquia: Valor que o segurado tem que desembolsar caso ocorra um sinistro, como se fosse um “sinal” ou divisão de prejuízos com a seguradora; e

- Apólice: instrumento do contrato de seguro que especifica o bem coberto, as coberturas contratadas, etc.

Em suma, é isso.

Esses são os participantes e o básico que você precisa saber antes de contratar um seguro.

Agora, vamos à parte prática de proteção patrimonial.

DICA #44 – SAIBA COMO CONTRATAR O MELHOR SEGURO PARA O SEU AUTOMÓVEL OU PARA A SUA MOTO

Quando falamos de seguro auto, a regra é clara: se você possui um veículo, precisa ter um seguro.

A questão é que isso não significa simplesmente fechar os olhos e contratar qualquer tipo de apólice.

É necessário ter um pouco de conhecimento para que você consiga contratar a melhor opção, na relação de custo x benefício, para você.

Para isso, eu recomendo a leitura desse completo artigo sobre o tema ou, ainda, que você assista a esse vídeo:

DICA #45 – SAIBA COMO CONTRATAR O MELHOR SEGURO PARA A SUA RESIDÊNCIA

Quando falamos de um seguro residencial, a regra é muito similar à do seguro auto: é bom ter um mínimo de cobertura para os riscos que possam afetar a sua residência.

Afinal, nossas residências não estão imunes à incêndios, catástrofes da natureza e explosões.

Evidentemente, a chance de qualquer uma dessas três situações acontecer é baixíssima.

Mas e agora, e se acontece?

Sua reserva financeira vai ser capaz de cobrir os prejuízos?

Eu duvido muito…

Dependendo da sua situação financeira, talvez você demore décadas para reconstruir o que for destruído num sinistro de grandes proporções na sua residência.

Portanto, previna-se.

Contrate um seguro residencial.

DICA #46 – SAIBA COMO CONTRATAR O MELHOR SEGURO DE VIDA PARA VOCÊ

Até aqui, a regra que eu dei sobre seguro auto e residencial foi:

Se você possui o bem, proteja-se do risco de ter prejuízos com ele.

Aqui, a regra é um pouco diferente.

Nem todos devem ter um seguro de vida.

A contratação de um seguro de vida requer uma análise um pouco mais detalhada e aprofundada da sua situação financeira atual e de seus dependentes financeiros.

Meu sócio, o Bruno, fala muito mais sobre isso nesse vídeo aqui do Clube do Valor:

E, nesse artigo aqui, a gente compartilha um passo a passo de 9 passos para que você contrate, se necessário, o melhor seguro de vida para você.

DICA #47 – SE VOCÊ VIAJAR, CONTRATE UM BOM SEGURO VIAGEM

Um problema de saúde ou um acidente pessoal podem arruinar suas férias.

Mais do que isso: podem arruinar a sua vida.

Se você sair de férias ou a trabalho para uma outra região, ou outro país, você precisa garantir que será bem amparado se algo de ruim lhe acontecer.

Para isso, existe a figura do seguro viagem.

Mais do que recomendado, ele é obrigatório, dependendo da região que você irá visitar.

Alguns países europeus fazem parte do tratado de schengen que prevê, entre outras coisas, a contratação de um seguro viagem com algumas cobertura mínimas garantidas.

DICA #48 – CONHEÇA O SEGURO GARANTIA E ENTENDA SE VOCÊ DEVE CONTRATÁ-LO

Em resumo, o seguro garantia prevê a garantia do cumprimento de um contrato.

Se você está à frente de uma empresa, ou está negociando uma contratação relevante de uma empresa, ele pode ser uma boa alternativa de proteger ambas as partes dessa transação.

Apesar de ser um seguro bem menos utilizado no nosso dia-a-dia e de ser, também, bem menos conhecido que os demais, dentro do seu planejamento pode ser importante contratar esse seguro.

Se você quiser saber mais sobre esse ponto, recomendo a leitura desse artigo aqui.

GESTÃO TRIBUTÁRIA E SUCESSÓRIA

Estamos chegando ao final desse guia completo sobre planejamento financeiro pessoal.

A essa altura do campeonato, eu tenho certeza que a sua vida financeira já mudou para melhor.

Mas ainda assim eu não poderia deixar de falar sobre gestão tributária e sucessória.

Esses são os últimos dois pontos da cartilha da Associação Brasileira de Planejadores Financeiros.

Aqui, eu separei poucas dicas.

Afinal, a parte de gestão tributária acaba se misturando bastante com a de investimentos e, sinceramente, eu não tenho uma expertise muito grande para dar dicas sobre gestão sucessória.

De qualquer forma, eu recomendo fortemente que você preste bastante atenção nas dicas que estão por vir.

DICA #49 – CONHEÇA AS REGRAS DE IMPOSTO DE RENDA EM DIFERENTES TIPOS DE ATIVOS FINANCEIROS

Um dos grandes problemas do Brasil é a complexidade das nossas regras tributárias.

Isso é, infelizmente, uma realidade.

Entretanto, quando falamos de investimentos financeiros a complexidade não é assim tão grande.

Nessa dica, a minha grande recomendação é que você pesquise sobre as regras de tributação dos principais ativos financeiros.

Para te ajudar, faço um breve resumo aqui.

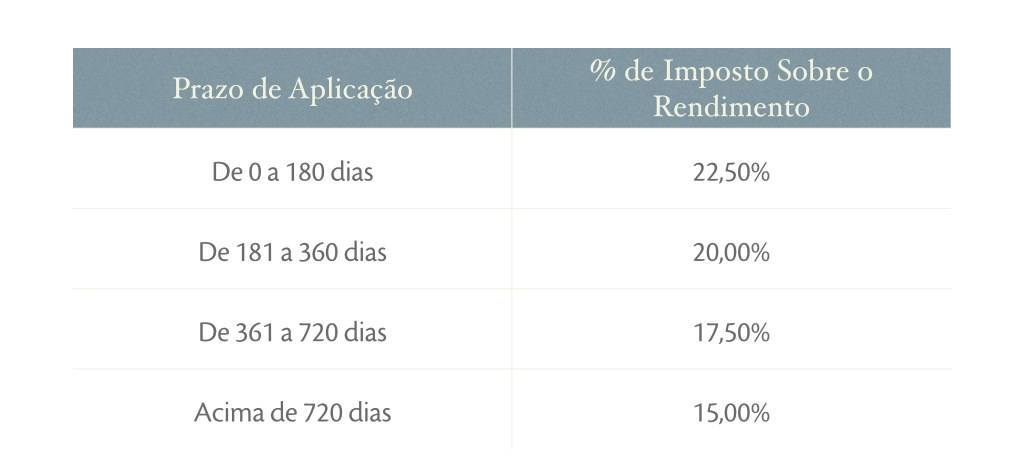

Títulos Públicos

Tabela regressiva de imposto de renda.

As alíquotas vão caindo conforme o prazo da sua aplicação, respeitando a seguinte tabela:

No limite, depois de dois anos da sua aplicação você estará pagando uma alíquota de 15% sobre os lucros auferidos com seus investimentos.

Títulos de Renda Fixa Crédito Privado Não-Isentos

Os principais títulos de crédito privado de renda fixa que não são isentos de imposto de renda são:

- CDBs

- LCs

- Debêntures

Esses ativos respeitam exatamente as mesmas regras de tributação dos títulos públicos: tabela regressiva com alíquota mínimo de 15%.

Títulos Isentos de Renda Fixa

Como o nome diz, esses títulos são isentos de imposto de renda.

Dentre os mais populares, temos:

- LCIs

- LCAs

- Debêntures Incentivadas

- Poupança

Já que não há a incidência de imposto de renda sobre o rendimento auferido por esses títulos, os seus emissores acabam por oferecer taxas menores que as comuns para os investidores.

Para compará-los com títulos com imposto de renda, eu sugiro que você utilize a planilha comparativa de investimentos.

Essa é uma simples planilha que compara a rentabilidade líquida de imposto de renda de diferentes ativos de renda fixa.

Você pode realizar o seu download gratuito clicando nesse link.

Ações

O IR que você deve pagar com o lucro com ações (quando você as vende) é de 15%.

Entretanto, se você realizar vendas inferiores a R$ 20.000,00 por mês, há a isenção desse imposto de renda.

Leia bem: estou falando de vendas inferiores a 20 mil, e não de lucro inferior a 20 mil.

Outro ponto importante: os dividendos recebidos por ações são isentos de imposto de renda.

Fundos Imobiliários

Assim como acontece com os dividendos das ações, os rendimentos distribuídos pelos fundos imobiliários são isentos de imposto de renda.

Entretanto, aqui nesse mercado não há a isenção de IR para vendas inferiores a R$ 20.000,00 por mês.

Além disso, a alíquota que você deve pagar sobre o ganho de capital com o lucro auferido pela venda de FIIs é de 20%.

ETFs

Para fechar a série de “tributação de ativos financeiros”, temos os ETFs.

Eles seguem, basicamente, a regra das ações.

Mas com uma grande diferença: não há, também, a isenção para vendas inferiores a R$ 20.000,00.

DICA #50 – AVALIE O IMPACTO DO IMPOSTO DE RENDA NOS SEUS RESULTADOS COMO INVESTIDOR

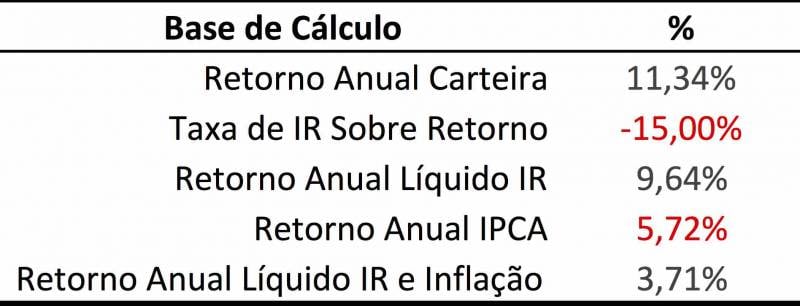

Lembra do conceito de retorno real de investimentos?

Pois bem: além de levar em consideração o impacto da inflação, você precisa também descontar o impacto do custo tributário de seus investimentos.

A ideia é fazer algo mais ou menos como essa tabela aqui:

Perceba como ela desconta o impacto da inflação E do IR.

É assim que você deve pensar, sempre.

Se você investir numa CDB que pague IPCA + 6,00%, pense que o seu retorno líquido não será de 6% acima da inflação.

Leve sempre em consideração o impacto tributário em seus investimentos.

DICA #51 – ESTUDE MAIS SOBRE SUCESSÃO

Eu já antecipei aqui que não sou nenhum expert em sucessão patrimonial.

Mas isso não significa que você deva ignorar esse assunto.

Assim como eu, você precisa estudar mais sobre esse assunto.

Se você é um potencial sucessor ou sucedido, estude mais sobre formas de otimizar o custo tributário de realizar a sucessão.

Leia mais sobre holdings patrimoniais, custos de inventário, etc.

DICA #52 – SEJA UM ETERNO APRENDIZ

Como você deve ter observado, não é simples dominar todos os temas inerentes a um bom planejamento financeiro pessoal.

Se existe um pré requisito para que você se planeje bem e tenha sucesso financeiro, esse pré requisito é estudar bastante.

Desenvolver o seu conhecimento e a disciplina certa para prosperar financeiramente.

Nesse sentido, eu tenho 3 sugestões para você:

- Conheça os melhores blogs de finanças e investimentos do Brasil;

- Conheça e leia os melhores livros sobre educação financeira e finanças pessoais;

- Conheça os 12 melhores canais de finanças e investimentos do YouTube no Brasil;

Fora isso, só tenho mais uma sugestão para você…

DICA BÔNUS: AVALIE A CONTRATAÇÃO DE UM PROFISSIONAL PARA TE AUXILIAR NO SEU PLANEJAMENTO FINANCEIRO

E chegamos à última dica desse completo guia.

Até aqui, eu compartilhei o máximo que eu poderia compartilhar num só artigo sobre planejamento financeiro.

Agora, preciso te mostrar um caminho potencialmente mais simples: contratar os serviços de quem VIVE de planejamento financeiro.

Por isso, eu recomendo fortemente que você conheça a minha consultoria de investimentos.

Com a consultoria AGM Life, você terá acesso direto ao meu trabalho e ao trabalho da minha equipe.

Juntos, desenvolvemos a 4 mãos o seu plano financeiro.

Um plano financeiro que passe por todos esses pontos relevantes que eu compartilhei com você nesse artigo.

Se você está realmente comprometido a mudar a sua vida financeira, tenho certeza que esse é o serviço certo para você.

Então clique agora nesse link e conheça a nossa consultoria de investimentos.

CONCLUSÃO: COMECE HOJE O SEU PLANEJAMENTO FINANCEIRO

Vamos ser bem francos aqui:

Você acabou de ler o conteúdo gratuito mais completo do Brasil (e por que não, do mundo?!) sobre planejamento financeiro pessoal.

Meu intuito ao escrevê-lo era justamente esse: te dar dicas, estratégias e ferramentas para que você comece hoje mesmo a criação do seu plano financeiro.

Agora, é com você.

Se você parou por alguns minutos para ler todas as dicas, eu recomendo que você dê um passo adiante e tome uma ação.

Seja contratando a consultoria AGM Life, seja baixando a cabeça e dando início à construção do seu plano financeiro…

O importante é dar o primeiro passo.

Afinal, você precisa se planejar financeiramente.

Lembre-se: ninguém vai cuidar melhor do seu futuro financeiro do que você.

Dê esse passo hoje e comece a construir um futuro melhor.

Pela minha experiência prática e por toda teoria estudada, eu tenho certeza que com um bom plano você conquistará todos os seus objetivos.

Afinal, como bem disse Chico Xavier:

“Embora ninguém possa voltar atrás e fazer um novo começo, qualquer umpode começar agora e fazer um novo fim.”

E por hoje, enfim, é isso.

Se você gostou desse artigo, deixe um comentário abaixo compartilhando isso comigo.

Eu sempre respondo pessoalmente a todos os comentários 🙂

Forte abraço,

Ramiro Gomes Ferreira