Quando se trata de investimentos, o objetivo é claro: maximizar os retornos e minimizar as perdas. No entanto, muitos investidores enfrentam um desafio comum – a complexidade de calcular a rentabilidade acumulada de suas carteiras. Sem um entendimento claro dessa métrica, você pode estar sofrendo perdas sem sequer saber.

Neste artigo, simplificamos o processo de calcular a rentabilidade acumulada dos seus investimentos. Seja você um investidor iniciante ou avançado, entender como monitorar efetivamente o desempenho da sua carteira é essencial.

Além disso, para aqueles que buscam uma análise mais aprofundada, temos uma oportunidade exclusiva. Convidamos você para uma Análise de Carteira Gratuita com nossos consultores. Esta análise personalizada trará a você insights valiosos sobre a distribuição de ativos, riscos e oportunidades na sua carteira. Clique aqui para agendar sua análise.

Está pronto?

O que é rentabilidade?

Rentabilidade, no contexto de investimentos, é o percentual de ganho obtido a partir de um investimento. Em outras palavras, é o valor que você espera receber de retorno ao investir em uma aplicação. Compreender a rentabilidade ajuda a alinhar seus investimentos com seus objetivos financeiros pessoais. Por exemplo, se você está planejando a aposentadoria, entender a rentabilidade de longo prazo de diferentes ativos pode ser a chave para um planejamento eficaz.

Nesse contexto, é importante reconhecer que existem dois principais tipos de rentabilidade: nominal e real. Cada um desses tipos oferece insights diferentes sobre o desempenho de seus investimentos. Vamos explorar esses conceitos:

Rentabilidade nominal

A rentabilidade nominal reflete o ganho percentual bruto que um investimento promete. Ela é facilmente identificável e representa o quanto seu dinheiro deve crescer enquanto estiver investido.

Em investimentos de renda fixa, como um título do Tesouro Direto prefixado com rentabilidade de 7% ao ano, essa taxa é clara e previsível. Por exemplo, aplicar R$ 1.000,00 neste título resultaria em um retorno de R$ 70,00 após um ano.

Por outro lado, nos investimentos de renda variável, como ações, a rentabilidade nominal é incerta e pode variar positiva ou negativamente. Se você comprar uma ação por R$ 20,00 e seu valor subir para R$ 21,00, o rendimento é de 5%. Se cair para R$ 19,00, a rentabilidade será de -5%.

É importante diferenciar entre rentabilidade nominal bruta, que é o ganho sem descontos, e a líquida, que é calculada após deduzir impostos e outras taxas aplicáveis. Esta distinção é crucial para entender o verdadeiro retorno do seu investimento.

Rentabilidade real

Já a rentabilidade real é o que realmente importa para a maioria dos investidores, pois indica o ganho efetivo do investimento após ajustar pela inflação.

Ela mostra o aumento real do seu poder de compra. Para calcular a rentabilidade real, subtraímos a taxa de inflação do rendimento nominal. Por exemplo, se um investimento rendeu 7% ao ano e a inflação foi de 3%, a rentabilidade real é de 4%.

Muitos investidores utilizam o IPCA (Índice de Preços ao Consumidor Amplo) como referência para medir a inflação. Este índice reflete a variação de preços de um conjunto de produtos e serviços consumidos pelas famílias, sendo um indicador essencial para avaliar se um investimento está realmente aumentando seu poder de compra ou apenas acompanhando a inflação.

O que é rentabilidade acumulada?

De forma geral, rentabilidade acumulada é o quanto o investimento teve de retorno durante todo o período de investimento. Para isso, é preciso considerar diversos fatores como:

- o valor inicial investido;

- a rentabilidade mensal;

- os juros compostos;

- eventuais aportes ou retiradas feitas.

Perceba que não é correto realizar somente a soma dos rendimentos obtidos. Se for feito dessa forma, você estará obtendo uma informação equivocada sobre a rentabilidade do investimento.

Por exemplo, imagine o investimento de R$ 1.000,00 que tenha rendido 5% no primeiro mês e 4% no segundo. Se você somar as duas rentabilidades terá o percentual de 9%. No final, isso representaria uma quantia de R$ 90,00, ou seja, um total de R$ 1.090,00.

Contudo, se observado que no primeiro mês a rentabilidade foi de R$ 50,00 (R$ 1.000 + 5% = R$ 1.050,00), e no segundo 4% — sobre o valor de R$ 1.050,00 — a rentabilidade será maior (R$ 1.050 + 4% = R$ 1.092,00). Assim, a rentabilidade correta será de 9,2%.

Isso acontece em razão dos juros compostos — ou juros sobre juros. Os efeitos deles impactam nos investimentos todos os meses. Dessa forma, o montante inicial investido pode aumentar ou diminuir de acordo com os resultados obtidos, novos aportes ou retiradas realizados.

Como calcular a rentabilidade acumulada?

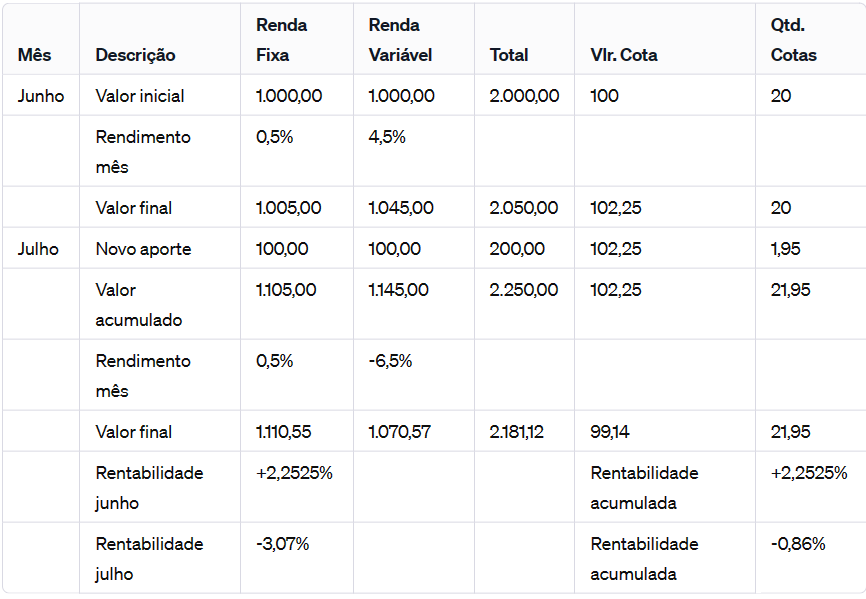

Para melhor entender a rentabilidade acumulada, veja o seguinte exemplo:

Nele, estamos considerando que o investimento inicial foi de R$ 2.000,00, sendo R$ 1.000,00 em renda fixa (com rentabilidade de 0,5% ao mês) e R$ 1.000,00 em renda variável (com rentabilidade de 4,0% naquele mês).

Para realizar o cálculo da rentabilidade acumulada, considera-se um valor de cota dos investimentos. Inicialmente, ele é de livre escolha, já que serve apenas de referência para o cálculo. A utilização do número 100 facilita a conta.

Para saber a quantidade de cotas basta dividir o valor do investimento inicial (R$ 2.000,00) pelo valor das cotas adotado. No nosso exemplo, o resultado foi de 20 cotas. Assim, ele serve de referência ao longo da análise.

Cálculo da rentabilidade acumulada no exemplo

Para descobrir o valor da cota no final do mês de junho, o valor final do investimento (R$ 2.045,05) foi dividido pelo número de cotas (20) — o que totalizou 102,25. Depois, é preciso considerar os aportes e a rentabilidade ao longo do tempo.

Ao fazer novos aportes, é preciso incluir a respectiva quantidade de cotas. No exemplo, foram aportados mais R$ 200,00. Isso representa o acréscimo de 1,95 cotas (200 / 102,25 = 1,95), não alterando o valor de cada cota.

No mês de julho, a rentabilidade da renda fixa se manteve em 0,5%, já a de renda variável foi negativa (- 6,5%). Assim, é preciso observar o valor total do investimento no final do mês para recalcular o valor das cotas (2.176,12 / 21,95 = 99,14).

Por fim, para obter a rentabilidade acumulada, foi necessário dividir o valor final da cota (99,14) pelo valor inicial (100) -1. No exemplo, seu valor será de -0,86%. Veja que, se fossem subtraídas as rentabilidades nominais de junho e julho, o valor final seria diferente.

Desse modo, o investidor não teria o correto valor de retorno do recurso investido. Por isso, é importante saber como fazer o cálculo da rentabilidade acumulada do investimento.

Qual a importância de conhecer esse conceito?

Entender a rentabilidade acumulada pode inicialmente parecer um desafio, mas é um passo importante para o sucesso no mundo dos investimentos. Dominar este conceito permite que você gerencie sua carteira de investimentos com maior eficácia, facilitando decisões estratégicas sobre aportes, retiradas e diversificação de ativos.

Agora que você está equipado com o conhecimento para calcular a rentabilidade acumulada, lembre-se de incorporar este insight valioso em sua estratégia de investimento.

E se você sentir a necessidade de aprofundar seu entendimento ou buscar orientação especializada, estamos aqui para ajudar. Com o nosso serviço de Wealth Advisor podemos transformar sua jornada de investimento.

Para destacar a eficácia deste processo, compartilhamos o depoimento de um de nossos clientes, Pedro, administrador de empresas:

“Consultor flexível, alinhamento com minhas necessidades e requisições. Explicações gerais sobre andamento no mercado nas reuniões e disponibilidade.”

O relato de Pedro ressalta a importância de ter um consultor que não apenas entenda suas necessidades individuais, mas também forneça orientações claras e esteja sempre disponível para discutir as dinâmicas do mercado e como elas afetam seus investimentos. Agende agora a sua primeira reunião gratuitamente.