Ah, os CRIs, os famosos Certificados de Recebíveis Imobiliários!

Um investimento de renda fixa que se destaca entre os demais!

Seja por sua rentabilidade relativamente alta em relação a demais investimentos semelhantes, ou sua isenção de IR, muitas pessoas decidem investir no mercado imobiliário através deles.

Porém, esse investimento pode ter alguns riscos escondidos que você precisa compreender…

Então acompanha esse artigo para entender tudo sobre o que são os Certificados de Recebíveis Imobiliários e quais suas vantagens e desvantagens!

O QUE É UM CRI?

CRIs, ou Certificados de Recebíveis Imobiliários, são basicamente títulos de renda fixa que representam um pedaço de uma dívida imobiliária.

Confuso? Pense assim:

Quando uma construtora quer construir um novo prédio, ela precisa gastar, hoje, uma quantidade enorme de dinheiro para tirar o projeto do papel.

E, é óbvio, ela só faz isso porque espera lucrar com o empreendimento ao longo dos anos…

Porém, as pessoas que comprarão apartamentos ou salas naquele prédio vão ficar pagando por seu imóvel durante anos – às vezes décadas – até quitar a compra.

Por isso, a construtora não pode contar com esse dinheiro que vai receber pelo prédio hoje para construí-lo.

E é aí entram os CRIs.

A construtora vai atrás de uma empresa “securitizadora”, para que esta transforme essa dívida imobiliária que vai durar anos em um conjunto de títulos que podem ser comprados hoje.

Esses títulos são os Certificado de Recebíveis Imobiliários, e o dinheiro recebido por sua venda deles serve para possibilitar o empreendimento imobiliário!

Ou seja, basicamente o investidor que compra um CRI está ajudando a financiar um projeto imobiliário, comprando parte da dívida necessária para torná-lo realidade – e esperando ganhar juros com isso no futuro.

Assim, o investidor recebe, periodicamente ou no vencimento do título, uma rentabilidade fixa que pode ser:

Prefixada: quando a rentabilidade é definida no momento da compra (Ex: x% ao ano)

Pós-fixada: quando a rentabilidade está atrelada a algum indicador, como a Taxa Selic ou o CDI, que influencia na rentabilidade final (Ex: CDI + x% ao ano)

Atrelada à Inflação: nesse caso, uma parcela da rentabilidade é prefixada (rendimento mínimo) e a outra é pós-fixada (a inflação do período, normalmente o índice IPCA)

Mas será que você deve investir em CRIs? Quais as vantagens? Dá uma olhada a seguir!

QUAIS AS VANTAGENS DE SE INVESTIR EM CRI?

A primeira coisa que muita gente nota ao procurar um CRI é sua rentabilidade.

Esta tende a ser mais alta do que a de demais investimentos de renda fixa, como o Tesouro Direto e até CDBs, LCIs e LCAs.

E, é claro, isso não vem de graça = seguindo a lógica “mais retorno = mais risco” dos investimentos, os CRIs têm algumas desvantagens que vou comentar mais a fundo na próxima seção do artigo.

Porém, além de boa rentabilidade, os Certificados de Recebíveis Imobiliários possuem mais uma vantagem importante: seus rendimentos são isentos de impostos.

O IR (imposto de renda) e o IOF (imposto sobre operações financeiras) não incidem sobre os seus rendimentos com CRIs.

A rentabilidade deles é líquida.

Além disso, normalmente não há cobrança de taxa de administração sobre eles, e muitas corretoras isentam os investidores de taxa de corretagem ou de custódia.

Mas então, se CRIs possuem todos esses pontos positivos, quais os negativos?

Dá uma olhada:

QUAIS AS DESVANTAGENS DE SE INVESTIR EM CRI?

Já vou começar citando um ponto dos CRIs que incomoda muitos investidores de renda fixa: eles não possuem cobertura do Fundo Garantidor de Crédito, o FGC.

O Fundo Garantidor de Crédito, ou FGC, é uma entidade que visa proteger o investidor no caso de intervenção, liquidação ou falência de bancos, financeiras e outras empresas que fazem parte do mercado financeiro.

O Fundo Garantidor de Crédito cobre uma variedade de ativos financeiros, e “segura” até R$ 250.000,00 de patrimônio investido neles por CPF/CNPJ por instituição financeira.

O FGC oferece cobertura para diversos tipos de investimentos privados de renda fixa… mas CRIs não são um deles.

Por isso, o investidor não tem esse seguro no caso de calote da empresa tomadora do financiamento, caso ela não consiga pagá-lo.

Os CRIs também têm prazos de vencimento mais longos, às vezes de vários anos, o que os torna investimentos que não servem para o curto prazo.

Além disso, os CRIs possuem pouca liquidez.

Ou seja, o resgate só é feito no vencimento, e se o investidor quiser se desfazer do título antes disso, precisará vendê-lo no mercado secundário, certamente perdendo rentabilidade.

É por essas e outras que os CRIs não são um investimento que o investidor possa fazer sem preparo e planejamento de um prazo mais longo.

Mas se você decidir, medindo as vantagens e desvantagens, adicionar CRIs à sua carteira, como fazer isso?

É o que vou ensinar a seguir!

COMO INVESTIR EM CRI?

Existem 2 formas principais de investir em Certificados de Recebíveis Imobiliários.

O primeiro é diretamente, simplesmente abrindo a área de renda fixa de sua corretora e escolhendo uma opção na qual investir…

Porém, há outra forma que consideramos mais interessante:

Através de Fundos Imobiliários de papel!

Fundos Imobiliários são ativos de renda variável, que funcionam como reuniões de investidores que procuram colocar seu dinheiro no mercado imobiliário.

Esses ativos, também chamados de FIIs, são negociados na Bolsa de Valores e tendem a render dividendos mensais para seus cotistas!

E eles podem ser de dois tipos principais: Fundos de tijolo ou de papel.

Os Fundos de tijolo são aqueles que possuem um imóvel físico – seja ele um prédio de escritórios, um shopping, uma universidade – e que recebem seus rendimentos a partir do aluguel de uso desse empreendimento!

Já os Fundos de papel são aqueles que não possuem imóveis, mas sim investimentos atrelados ao mercado imobiliário, como outros FIIs, LCIs e, principalmente, CRIs.

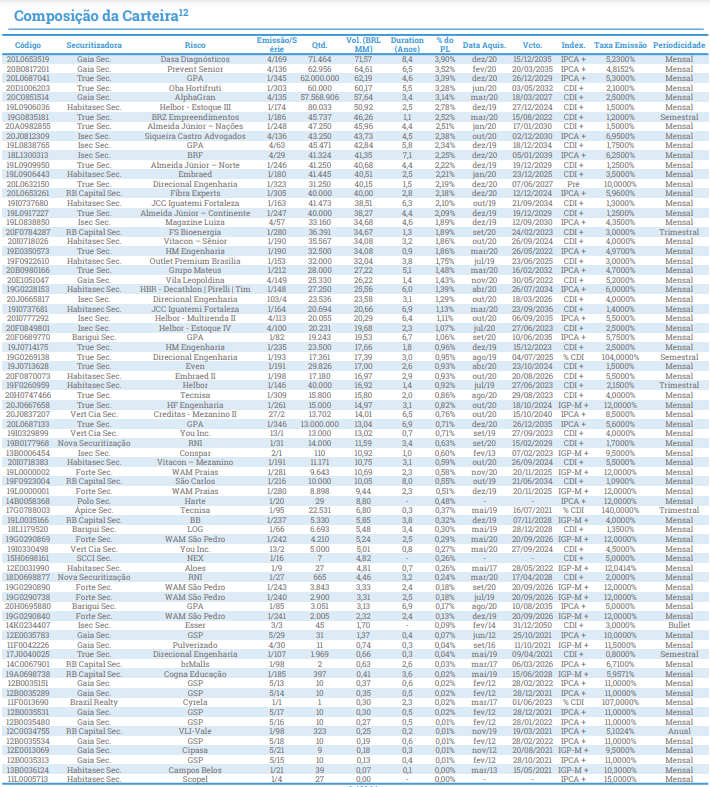

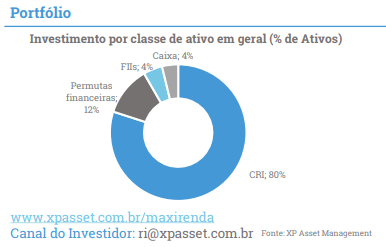

Dá uma olhada na carteira de CRIs do Fundo Imobiliário de papel MXRF11, que, com 269 mil cotistas, é o FII com mais investidores no Brasil:

Mais de 80% da carteira do MXRF11 é composta de CRIs:

Assim Fundos Imobiliários de Papel se mostram como uma boa forma de investidores diversificarem seus investimentos em CRIs facilmente.

Com uma compra simples de um FII, você tem acesso a Certificados de Recebíveis Imobiliários de diversos empreendimentos ao redor do Brasil, escolhidos e administrados pela gestão do Fundo Imobiliário.

Além disso, Fundos Imobiliários são, na nossa opinião, a melhor forma de se investir em imóveis!

A MELHOR FORMA DE INVESTIR NO MERCADO IMOBILIÁRIO

Talvez você tenha chegado ao final deste artigo disposto a investir em CRIs, e não há problema com isso.

Esse é um investimento de renda fixa que, se bem planejado, pode oferecer bons rendimentos.

Porém, se você quer investir no mercado imobiliário da melhor maneira possível, o investimento que você deveria estar procurando são os Fundos Imobiliários, ou FIIs!

Nesse artigo comento um pouco mais sobre a nossa Estratégia S-Rank de investimento em FIIs, que rende bem mais que a média do mercado!

E, nessa página, você pode conhecer o Treinamento de Investimentos em FIIs do Clube de Valor, nosso curso completo que pode levar qualquer um de um iniciante a um grande investidor em Fundos Imobiliários!

Com isso, me despeço por hoje!

Um forte abraço,

Antonio Stein