LCA, ou simplesmente Letra de Crédito do Agronegócio.

Esse é apenas um dos vários tipos de investimentos oferecidos no mercado financeiro.

Nos próximos parágrafos, você vai conhecer nos mínimos detalhes tudo o que você precisa saber sobre a LCA.

Exatamente como eu já fiz com a LCI ou Letra de Crédito Imobiliário.

Depois de ler este artigo, eu tenho certeza que você terá muito mais clareza sobre esse assunto e terá uma maior capacidade de decidir se vale a pena ou não investir nesse ativo.

Você vai conhecer as regras de investimento da LCA (aplicação mínima, prazo, rentabilidade e tributação), bem como as vantagens e desvantagens desse investimento.

Se esse tema chamou a sua atenção, convido você a ler este artigo até o final e conhecer também a nossa calculadora de investimentos.

Essa é uma ferramenta incrível que compara os principais ativos de renda fixa pós-fixados do mercado.

- O QUE É LCA OU LETRA DE CRÉDITO DO AGRONEGÓCIO?

- APLICAÇÃO MÍNIMO E PRAZOS DA LCA

- RENTABILIDADE E TRIBUTAÇÃO DA LCA

- AS VANTAGENS DA LCA

- AS DESVANTAGENS DA LCA

- VALE A PENA INVESTIR EM UMA LCA?

- TESOURO SELIC, CDB OU LCI/LCA: QUAL É MELHOR?

- CONCLUSÃO

O QUE É LCA OU LETRA DE CRÉDITO DO AGRONEGÓCIO?

A LCA, ou Letra de Crédito do Agronegócio, é um título de renda fixa muito semelhante a LCI.

Ele também é emitido por instituições financeiras (principalmente bancos) e tem como principal característica o fato de ser lastreado no crédito do agronegócio.

Mas o que isso quer dizer?

Significa que o dinheiro emprestado aos bancos será utilizado no setor agrícola.

O agronegócio é o setor que envolve todos os segmentos da cadeia produtiva ligada à agropecuária.

Diferentemente do que muitos acreditam, esse setor não se limita apenas às atividades da agricultura e pecuária.

O agronegócio também engloba as atividades desenvolvidas pelos fornecedores de sementes ou insumos, equipamentos, serviços, industrialização e comercialização da produção agropecuária.

Como o Brasil é um país historicamente dependente da agricultura, a LCA frequentemente é ofertada por instituições financeiras para ajudar a financiar as atividades do setor.

Como funciona a LCA?

Da mesma forma que a LCI, a LCA trabalha com o apoio da principal atividade das instituições financeiras: a oferta de empréstimo aos seus clientes.

Um produtor rural pode chegar a um banco e dizer que precisa de dinheiro para as suas atividades do setor agrícola.

Para emprestar esse dinheiro, o banco precisa de recursos e por isso recorre à venda de títulos de crédito, como a LCA.

Quando a instituição pega o dinheiro emprestado dos investidores, ele paga uma taxa de juros – o que representa a rentabilidade do investimento.

Portanto, quando uma instituição financeira disponibiliza uma LCA, o investidor que compra “assina um contrato” de empréstimo que considera uma taxa de juros e um prazo para pagamento.

Definição: A LCA, ou Letra de Crédito do Agronegócio, é um ativo de renda fixa emitido por bancos ou instituições financeiras como forma de captar recursos para o setor agrícola.

APLICAÇÃO MÍNIMO E PRAZOS DA LCA

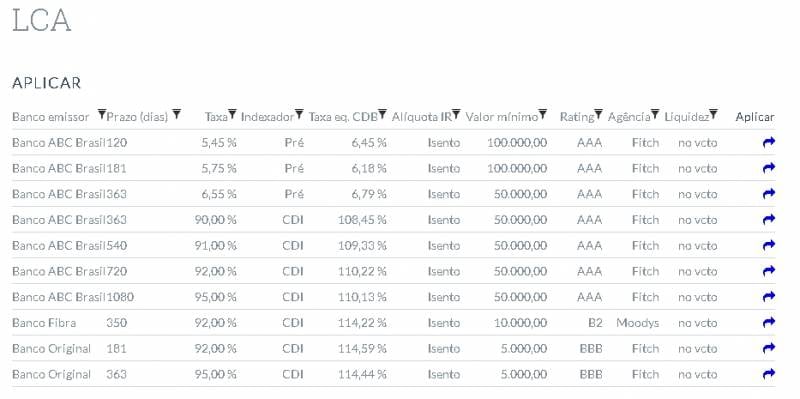

Uma característica bem importante da LCA é a existência de um valor mínimo para aplicações nesse investimento.

Isso significa que o investidor não pode escolher este ativo se não tiver dinheiro suficiente.

Esse valor mínimo pode variar bastante, dependendo especialmente do prazo e do emissor do título.

As imagens abaixo mostram a plataforma de algumas corretoras que oferecem a LCA a seus clientes.

Repare na coluna que mostra o valor mínimo da aplicação.

Como você pode ver, o valor de aplicação mínima na LCA varia.

Porém, da mesma forma que a LCI, o mais comum é encontrarmos esse título com um valor mínimo que fique entre R$ 5.000,00 e R$ 10.000,00.

Além do valor mínimo, outra característica importante da LCA é o prazo.

Também chamado de vencimento, esse é o período depois do qual o investidor vai receber o seu dinheiro de volta corrigido pela rentabilidade contratada.

No mercado, é comum encontrarmos LCAs com prazo de vencimento para 1, 2 ou 3 anos.

Mas há títulos com vencimento bem mais longo, podendo chegar a até 10 anos, e mais curtos, de 3 a 6 meses.

Contudo, é importante não confundir o prazo de vencimento com o prazo de carência.

O prazo de carência refere-se ao tempo mínimo que o dinheiro precisa ficar investidor sem que o investidor possa sacá-lo.

Depois desse período, a LCA passa a ter liquidez diária.

Da mesma forma que a LCI, o prazo de carência das LCAs é de 90 dias (estipulado pelo Conselho Monetário Nacional – CMN).

RENTABILIDADE E TRIBUTAÇÃO DA LCA

Semelhante a outros títulos de renda fixa (especialmente os Títulos Públicos), as Letras de Crédito do Agronegócio possuem uma classificação.

Essa é a também é a mesma classificação das LCIs.

- Prefixado: o investidor sabe quanto receberá de retorno na data de vencimento do título, pois a taxa de juros é fixada e combinada no momento da aplicação; exemplo: LCA com rentabilidade de 10% ao ano

- Pós-fixado: o investidor só saberá quanto irá receber de retorno ao final do investimento, mas pode ter uma ideia antecipada de sua rentabilidade porque o retorno é atrelado a algum indicador financeiro, como o CDI ou a Taxa Selic; exemplo: LCA a 98% do CDI

- Híbrido: união das duas modalidades anteriores, com uma taxa preestabelecida acrescida da variação de um indexador, como o IPCA; exemplo: LCA com rentabilidade IPCA+4%

Embora essa classificação exista na teoria, na prática a história é outra.

O mais comum é encontrarmos LCAs (e LCIs) com a rentabilidade pós-fixada atrelada ao CDI.

É por isso que é bem comum visualizarmos ofertas que mostram rentabilidades como:

- 90% do CDI

- 95% do CDI

- 97,5% do CDI

- 98% do CDI

É dessa forma que o investidor pode prever o retorno de seu dinheiro após o prazo do vencimento.

Tributação

Se por um lado a rentabilidade pode variar, o mesmo não pode ser dito da tributação.

As LCAs (e as LCIs) são isentas da cobrança do imposto de renda para pessoas físicas.

Esse acaba sendo um dos maiores atrativos desses investimentos.

Isso acontece porque o governo federal incentiva o desenvolvimento dos setores agrícola e imobiliário.

Dessa forma, os investidores acabam usufruindo da isenção do IR.

Caso contrário, a LCI e a LCA teriam que respeitar a tabela regressiva do imposto, que é válida para outros investimentos (CDB e LC, por exemplo) e investidores pessoa jurídica.

- 22,5% para aplicações de até 180 dias

- 20% para aplicações entre 181 dias e 360 dias

- 17,5% para aplicações entre 361 dias e 720 dias

- 15% para aplicações superiores a 720 dias

A isenção do IR para LCI e LCA já dura anos, mas não se sabe até quando o governo continuará a beneficiar esses ativos.

AS VANTAGENS DA LCA

As LCAs possuem vantagens bem claras para os investidores.

Isenção do Imposto de Renda

Esse é de longe o maior atrativo da LCA (e da LCI).

Não ser tributado da mesma forma que outros ativos de renda fixa pode trazer uma vantagem financeira significativa.

Porém, é preciso comparar muito bem os investimentos.

Mesmo com a isenção do IR, uma LCA pode oferecer uma rentabilidade que fique abaixo de outros ativos.

Você vai entender melhor quando começar a usar a nossa calculadora de investimentos.

Risco baixo devido a garantia do FGC

Por ser um ativo coberto pelo Fundo Garantidor de Crédito (FGC), podemos assumir o baixo risco como outra vantagem da LCA.

Esse pode até não ser um ponto positivo tão grande quando comparado a outros ativos que também possuem essa garantia (como CDBs e LCs).

Ou mesmo quando comparado aos Títulos Públicos, que oferecem risco zero.

Porém, a garantia do FGC oferece uma diminuição considerável do risco se levarmos em conta ativos como debêntures, fundos de investimento ou investimentos em renda variável.

AS DESVANTAGENS DA LCA

Apesar de oferecer duas vantagens para os investidores, as LCAs também podem não ser adequadas para todos por conta dos seguintes pontos:

Aplicação mínima pode ser muito elevada

Essa é uma desvantagem bem clara quando comparamos a LCA com os Títulos Públicos.

Através do Tesouro Direto, os investidores podem investir com valores que começam a partir de R$ 30,00.

Como boa parte das LCAs possui aplicação mínima que varia entre R$ 5.000,00 e R$ 10.000,00, muitos preferem permanecer nos Títulos Públicos ou esperar acumular o suficiente para investir.

É claro que esse pode não ser um problema para investidor mais qualificados.

Prazo para resgate pode ser muito longo

Outra desvantagem subjetiva é o longo prazo de vencimento de algumas LCAs.

Como boa parte dos títulos oferecem um prazo de pelo menos 1 ano, alguns investidores acabam preferindo deixar o dinheiro em ativos com menor prazo de vencimento.

A carência de 90 dias também pode atrapalhar a decisão de alguns.

Os Títulos Públicos do Tesouro Selic, por exemplo, oferecem liquidez diária a partir da aplicação, cobrando apenas o IOF nos primeiros 30 dias.

VALE A PENA INVESTIR EM UMA LCA?

O investidor mais atento vai perceber que as características da LCA são praticamente as mesmas da LCI

E essa associação não está errada.

Ambos ativos oferecem o mesmo conjunto de vantagens e desvantagens.

E elas estão totalmente atreladas às principais características desses investimentos:

- Isenção do IR para pessoas físicas

- Cobertura do FGC

- Aplicação mínima

- Prazo de vencimento e carência

É por isso que a minha resposta para a pergunta do título acima não poderia ser outra: depende.

Descobrir se a LCA e a LCI valem a pena vai depender de uma série de fatores.

É preciso seguir um passo a passo claro para entender qual ativo é o melhor para você.

Para te ajudar nesse sentido, recomendo que você assista a este vídeo abaixo:

Portanto, a minha resposta para a pergunta “vale a pena investir em LCA?” vai depender da análise que você fizer e da estratégia de investimentos que você segue.

Não segue nenhuma estratégia de investimentos?

Então a minha recomendação é que você conheça o método de Alocação de Ativos.

Essa é, na minha opinião, a melhor estratégia para fazer o seu dinheiro render no longo prazo.

TESOURO SELIC, CDB OU LCI/LCA: QUAL É MELHOR?

Agora que você entende bem o que é o Tesouro Selic, CDB e a LCI/LCA, está na hora de comparar esses ativos.

Para a sua sorte, o Clube do Valor tem a ferramenta certa para isso!

Estou falando da calculadora de investimentos, uma aplicação que com certeza pode ajudá-lo a tomar a melhor decisão de investimentos.

[calc_investment type=”best_investment”]

Clique aqui para aprender a utilizar corretamente essa calculadora.

CONCLUSÃO

Depois dessa longa – e completa – explicação, chegamos ao fim de mais um artigo do Clube do Valor.

Se você chegou até aqui, é provável que esteja entendendo muito bem o que é uma LCA, bem como as suas principais características e vantagens/desvantagens.

Mas se você não se sente preparado para montar uma carteira de investimento, saiba que você não precisa fazer isso sozinho! O serviço de Advisor é um dos melhores serviços do mercado financeiro para quem quer aprender a investir melhor e ainda assim ter controles sobre os seus investimentos – sem conflito de interesses, de uma vez por todas.

Para saber mais sobre nosso serviço de Advisor.

Eu vou ficando por aqui. Não deixe de conferir os nossos conteúdos gratuitos para continuar desenvolvendo a sua educação financeira no instagram, youtube e facebook.

Um forte abraço,

Ramiro Gomes Ferreira.