O que você faria com R$ 100 mil? Uma viagem com a família, a compra de um novo carro, investir na educação dos filhos, planejar a aposentadoria…

Independentemente da sua resposta, tenho um conselho para te dar: faça esse dinheiro trabalhar por você!

E se você está lendo este artigo, provavelmente quer saber como aplicar esse dinheiro no Tesouro Direto, certo?

Então, acompanhe a leitura até o final para descobrir tudo o que você precisa saber antes de escolher uma das três alternativas que você tem em suas mãos. Primeiro, vamos introduzir detalhes importantes, para depois testar a rentabilidade de cada uma das opções.

Mas… antes disso: comece esta jornada de conhecimento financeiro com uma Análise de Carteira gratuita. Com um diagnóstico profissional sem custos, você tem o poder nas suas mãos de escolher as melhores oportunidades de acordo com os seus objetivos de vida.

Para ganhar uma análise gratuita, basta clicar aqui, preencher um formulário simples e aproveitar essa chance de mudar a sua relação com os investimentos — e com o dinheiro!

O que é Tesouro Direto

Imagine que o governo brasileiro é uma pessoa que precisa de dinheiro emprestado para pagar dívidas ou financiar projetos. Esses projetos costumam ser construções de escolas, manutenção de estradas, melhorias em hospitais…

Para conseguir esse dinheiro, o governo emite os chamados “títulos públicos” por meio de uma plataforma própria. Ao investir no Tesouro Direto, você é recompensado pelo “empréstimo” com o pagamento dos juros. Assim funciona a rentabilidade desse tipo de investimento.

Portanto, o Tesouro Direto é uma maneira de investir o seu dinheiro de um jeito flexível, seguro e acessível. Esse tipo de aplicação pode ser interessante para quem quer está começando no mundo dos investimentos ou, então, para quem procura uma opção de baixo risco para equilibrar a carteira.

Quanto rende o Tesouro Direto

Como em tudo o que diz respeito ao mercado financeiro, a resposta para essa pergunta é: depende. O Tesouro Direto conta com 3 diferentes opções, que variam conforme a rentabilidade, os riscos e os objetivos do investidor. Para conhecer cada uma delas, continue neste artigo.

O que é e quanto rende o Tesouro Selic

Para entender como funciona esse tipo de investimento, imagine que a sua aplicação é como plantar uma árvore que dá frutos. Você sabe que quando plantá-la, ao final do período de crescimento, você poderá colher estas frutas — mas não sabe exatamente quanto a sua colheita renderá.

Assim funciona o Tesouro Selic: essa é uma modalidade de investimento pós-fixado, em que você não sabe qual será o seu rendimento até o final do prazo de resgate. No entanto, você sabe que essa aplicação rende 100% da taxa Selic. Para entender, em números, como funcionam as mudanças desse indicador, você pode visitar o site do Banco Central.

Além disso, o Tesouro Selic rende um pouquinho todos os dias. Quando você escolhe investir nessa opção, você também escolhe a data de vencimento. Esse prazo será o limite mínimo para que você transfira seus ganhos para a sua conta bancária, sem riscos e descontos. Na página do Tesouro Direto, você pode optar por aquela que mais se adapta aos seus objetivos. Dá uma olhada na imagem abaixo:

Você pode notar que ambas as opções do Tesouro Selic têm vencimentos no curto prazo. Isso porque essa aplicação é ideal para quem busca retornos mais rápidos do que as demais possibilidades.

Para quem é o Tesouro Selic

- Para quem quer construir uma reserva de emergência;

- Para quem tem planos de médio prazo (com conclusão em até 5 anos);

- Para quem tem pouca tolerância a riscos no longo prazo.

O que é e quanto rende o Tesouro Prefixado

Diferente do exemplo anterior, no Tesouro Prefixado, você planta uma árvore em que você sabe exatamente quantas frutas ela vai produzir. Ou seja, no Tesouro Prefixado, o índice escolhido no momento da aplicação diz respeito ao exato valor que ele vai te render ao final do prazo de vencimento.

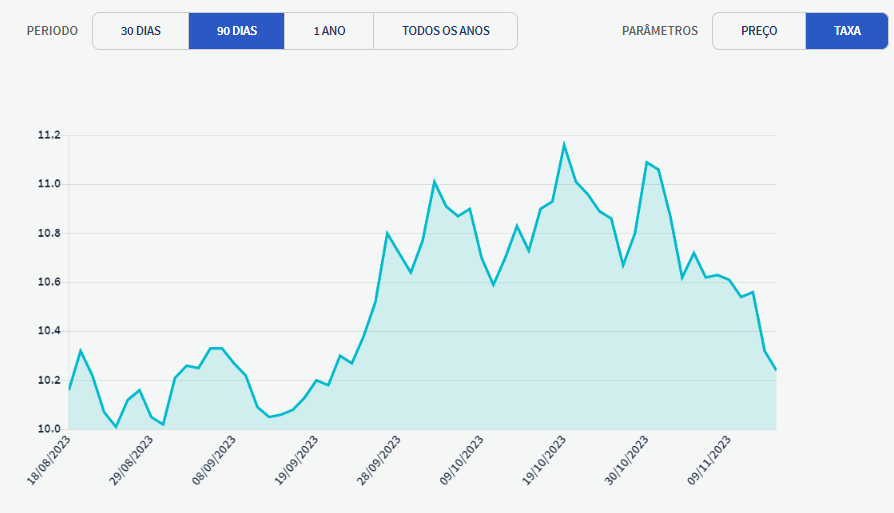

Só que, vale ressaltar: só há garantia deste retorno quando você respeita o prazo. Se você observar o gráfico abaixo, vai notar que o “zigue-zague” do rendimento é constante. Mas fique tranquilo: se você resgata o dinheiro na data combinada, o governo cumpre com o contrato e te devolve exatamente o que prometeu.

No gráfico abaixo, você pode observar as oscilações na taxa de retorno de um título prefixado. Note que são altos e baixos constantes. Isso se dá, principalmente, por tendências de mercado e decisões de governo que impactam os títulos através da marcação a mercado.

Na imagem abaixo, entenda como são apresentadas as opções de Tesouro Prefixado na plataforma oficial. Note que na coluna “rentabilidade anual” você saberá qual será o seu retorno após o prazo de vencimento. Observe, também, que quanto maior o prazo, maior a rentabilidade anual.

Para quem é o Tesouro Prefixado

- Investidores que estão pensando no médio prazo (entre 6 e 9 anos);

- Investidores que pensam no longo prazo (10 anos ou mais).

O que é e quanto rende o Tesouro IPCA+

Esta opção de investimento no Tesouro Direto é uma mistura entre as duas opções anteriores. Nela, é como se você plantasse duas árvores diferentes: uma que você pode prever a quantidade de frutas, e outra que você não pode.

Ou seja, o Tesouro IPCA+ rende o índice IPCA (relacionado à inflação, que pode variar conforme o tempo) + uma taxa prefixada. Nas opções abaixo, você consegue notar os “acordos” que você fará com o governo em troca de rentabilidade. Também poderá notar que os vencimentos destes títulos são maiores, isso porque essa opção é ideal para quem está em busca de retornos a longo prazo.

Também existe a possibilidade de investir com retorno de juros semestrais, no qual você recebe cupons duas vezes ao ano com retornos acima da inflação, enquanto o investimento de base continua rendendo como a modalidade normal.

Para quem é o Tesouro IPCA+

- Investimentos de longo prazo (acima dos 10 anos);

- Investimentos de médio prazo, em casos específicos.

Agora que você já está mais familiarizado com o assunto, eu tenho uma pergunta para te fazer: quanto do seu tempo você consegue, de fato, dedicar aos estudos sobre os seus investimentos? Eu sei que hoje em dia, tempo é ouro!

Por isso, quero te fazer um convite: deixe que um profissional especializado em investimentos, com anos de experiência no mercado, te guie neste processo. Com o serviço de Wealth Advisor, você mantém contato constante com um consultor de investimentos que vai te amparar na hora de tomar todas as suas decisões em investimentos — e o melhor: te guiar na multiplicação do seu patrimônio.

Gostou da ideia? Clique aqui e descubra como funciona esta oportunidade.

Sem mais enrolações, vamos para os números: quanto rende R$ 100 mil no Tesouro Direto? Continue lendo para descobrir.

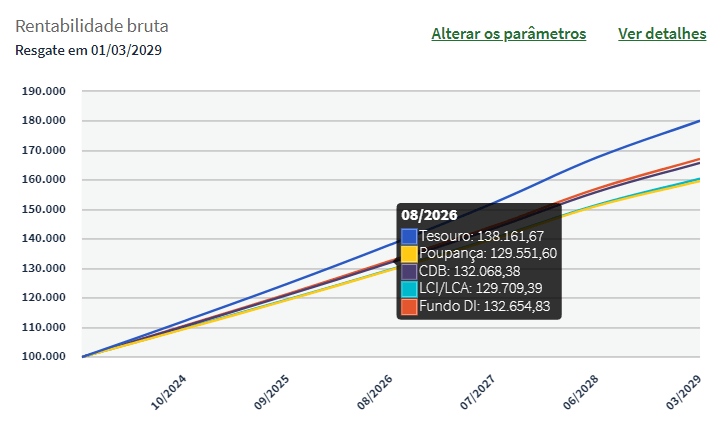

Quanto rende R$ 100 mil no Tesouro Direto (Tesouro Selic)

Para este teste, escolhi o Tesouro Selic 2029, com data de resgate no dia 1º de março. A simulação foi de um investimento de R$ 100.000,00 com aportes mensais de apenas R$ 300,00. O resultado estimado foi de um retorno bruto de R$ 180.058,85. Ao descontar valores como o Imposto de Renda e a Taxa da B3, o valor líquido de retorno será de R$ 169.121,00.

Vem ver os resultados detalhados:

| Valor inicial investido: | R$ 100.000,00 |

| Aportes mensais: | R$ 300,00 |

| Valor total investido (com 63 aportes mensais): | R$ 118.900,00 |

| Retorno (valor bruto): | R$ 180.058,85 |

| Imposto de Renda: | – R$ 9.193,73 |

| Taxa da B3: | – 1.449,08 |

| Retorno (valor líquido): | R$ 169.121,00 |

No gráfico, o Tesouro Direto ainda te oferece um comparativo entre outras opções de rentabilidade em renda fixa. Dá uma olhada. Notou que este (e spoiler: dos próximos também) são gráficos que só sobem?

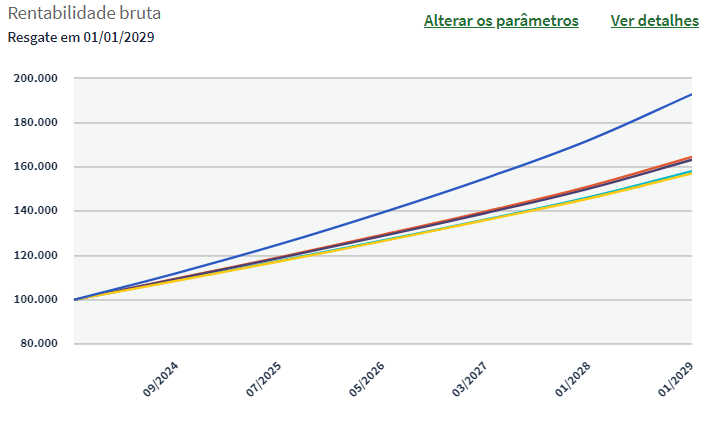

Quanto rende R$ 100 mil no Tesouro Direto (Tesouro Prefixado)

Para o teste do Tesouro Prefixado, optamos por um vencimento em 1º de Janeiro de 2029. Os aportes mensais foram de R$ 300,00 e o investimento inicial de R$ 100.000,00. O resultado foi de um retorno líquido de R$ 179.837,78. Vem ver os detalhes:

| Valor inicial investido: | R$ 100.000,00 |

| Aportes mensais: | R$ 300,00 |

| Valor total investido (com 61 aportes mensais): | R$ 118.300,00 |

| Retorno (Valor Bruto): | R$ 192.845,75 |

| Imposto de Renda: | – R$ 11.206,51 |

| Taxa da B3: | – R$ 1.443,16 |

| Retorno (Valor Líquido): | R$ 179.837,78 |

O gráfico de retorno bruto, para Tesouro Prefixado, fica assim:

Quanto rende R$ 100 mil no Tesouro Direto (Tesouro IPCA+)

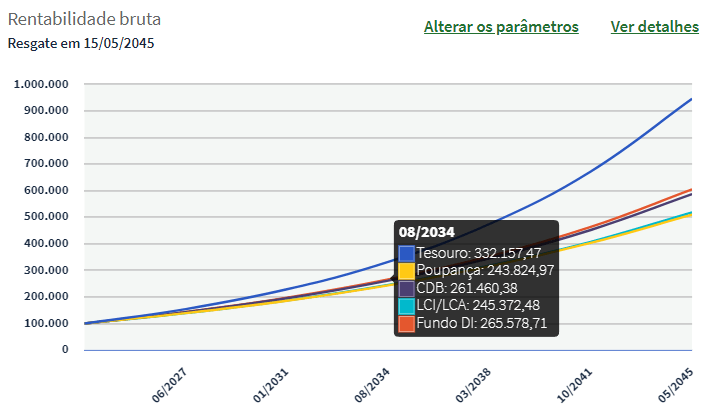

E, por fim, testamos a rentabilidade de R$ 100.000,00 no Tesouro IPCA+, aquele que é metade prefixado e metade atrelado à inflação. A aplicação escolhida foi a com vencimento em 15 de maio de 2045 e o retorno bruto foi de quase R$ 1 milhão. Quer ver?

| Valor inicial investido: | R$ 100.000,00 |

| Aportes mensais: | R$ 300,0 |

| Valor total investido (com 258 aportes mensais): | R$ 177.400,00 |

| Retorno (Valor Bruto): | R$ 945.891,14 |

| Imposto de Renda: | R$ 115.293,60 |

| Taxa da B3: | R$ 16.487,85 |

| Retorno (Valor Líquido): | R$ 795.075,15 |

Também quer conferir o gráfico de rentabilidade bruta do Tesouro IPCA+? Dá uma olhada logo abaixo.

Qual a melhor aplicação financeira para R$ 100 mil?

Agora que você já entende os conceitos dos diferentes tipos de Tesouro Direto, chegou a hora de você tomar uma decisão. E essa decisão é 100% baseada nas suas escolhas de vida. Como assim? Vem que eu te explico:

Não existe investimento bom ou ruim (pelo menos não entre aqueles indicados por especialistas). O que existem, são investimentos que se adequam ou não ao seu objetivo de vida. Então, respondendo a sua pergunta: o melhor investimento para R$ 100 mil é aquele que supre as suas necessidades e te deixa mais próximo da tranquilidade financeira.

Por exemplo:

- Se você quer montar uma reserva de emergência, o ideal é que você opte por opções como o Tesouro Selic;

- Se você está investindo para mandar o seu filho para a faculdade em 7 ou 8 anos, optar pelo Prefixado pode ser uma ideia;

- Agora, se você quer um apoio para compor a sua renda no momento da sua aposentadoria, ter o Tesouro IPCA+ na carteira pode ser produtivo para você.

Conclusão

Pensando nisso, te convido a refletir sobre uma questão: você acredita que investir em apenas uma aplicação tem a capacidade de te fazer viver tranquilo financeiramente para o resto da vida?

Está comprovado que a melhor estratégia para fazer o seu patrimônio se multiplicar é diversificar a carteira de investimentos.

A renda fixa pode (e deve!) fazer parte do seu portfólio, mas para atingir a tranquilidade financeira — ou seja, poder parar de trabalhar antes do seu aniversário de 60 anos, sabendo que a sua família terá dinheiro suficiente para viver bem —, o ideal é mesclar sua estratégia para chegar lá mais rápido.

Quer saber como? Agende uma Análise de Carteira Gratuita e deixe que os profissionais do Clube do Valor te guiem com um diagnóstico preciso e especializado, que vai tornar o seu caminho rumo ao enriquecimento muito mais simples e acessível. Você aceita esse convite?