IPCA.

Você sabe o que essa sigla significa?

Muitos provavelmente desconfiam, mas aposto que há aqueles que não fazem ideia do que ela realmente significa.

Ou como o seu valor é calculado.

Você se encaixa nesse grupo?

Bom, vamos por partes…

O IPCA, ou Índice de Preços ao Consumidor Amplo, é considerado o termômetro oficial da inflação no país.

E por que eu preciso saber disso?

Simplesmente porque a inflação é o “monstro” capaz de destruir o poder de compra do dinheiro.

Portanto, estar atento ao IPCA é extremamente importante.

Não somente para os investidores, mas para o consumidor de um modo geral.

Ou seja: se você compra produtos e serviços, deveria saber o que essas quatro letras significam e como o seu valor pode afetar a economia.

Parece interessante, não é mesmo?

Então continue a leitura para aprender o que é IPCA, qual foi o IPCA histórico, qual é o IPCA acumulado do ano até agora e muitos outros detalhes importantes sobre o assunto.

Se preferir, pode navegar diretamente para o assunto de seu interesse:

- O QUE É IPCA?

- PARA QUE É UTILIZADO O IPCA?

- CALCULADORA DE INVESTIMENTOS ATRELADOS AO IPCA

- COMO O IPCA É CALCULADO?

- HISTÓRICO DO IPCA

- IPCA E OUTROS ÍNDICES

- CONCLUSÃO

Você já sabe o que é IPCA e quer saber qual é o impacto desse índice em seus investimentos?

Então o convidamos a conhecer a calculadora IPCA do Clube do Valor!

Por meio dela, você pode verificar como esse índice impacta as suas aplicações financeiras atreladas ao IPCA.

É só preencher os campos a seguir com os dados de (i) valor a ser corrigido, (ii) data do início da correção e (iii) data do final da correção.

[calc_investment type=”ipca_retroactive”]

Caso você ainda não domine o conceito, recomendo fortemente que você continue a leitura para aprender exatamente o que é o IPCA e como esse índice pode impactar seus investimentos.

O QUE É IPCA?

Como eu disse anteriormente, IPCA é a sigla para Índice de Preços ao Consumidor Amplo.

Trata-se de um número que é calculado mensalmente pelo Instituto Brasileiro de Geografia e Estatística, o IBGE.

O objetivo do IPCA é medir a inflação (variação de preço) de um conjunto de produtos e serviços que são comercializados no varejo.

As nove categorias a seguir são avaliadas para compor o índice:

- Alimentação e bebidas;

- Habitação;

- Artigos de residência;

- Vestuário;

- Transportes;

- Saúde e cuidados pessoais;

- Despesas pessoais;

- Educação;

- Comunicação.

A partir dessas categorias, outras 465 subcategorias são criados para ajudar na avaliação.

O IPCA visa refletir a variação de preço referente ao consumo de famílias cujo rendimento varia de 1 a 40 salários mínimos.

De acordo com o IBGE, essa faixa de renda foi criada para garantir uma cobertura de 90% da população pertencente às áreas urbanas do Brasil.

O método de coleta é realizado em estabelecimentos comerciais e de prestação de serviços, concessionárias de serviços públicos e pesquisas na internet.

O período de coleta geralmente estende-se do dia 01 a 30 do mês de referência.

Embora seja um índice válido nacionalmente, ele reflete melhor as localidades onde o IPCA é coletado.

As seguintes locais são representadas para compor o índice:

- Belém

- Belo Horizonte

- Campo Grande.

- Curitiba

- Distrito Federal

- Fortaleza

- Goiânia

- Porto Alegre

- Recife

- Rio de Janeiro

- Salvador

- São Paulo

- Vitória

Esse índice é calculado desde 1979, mas foi somente a partir do ano 2000, por determinação do Conselho Monetário Nacional (Copom), que o índice passou a ser considerado pelo Banco Central como o indicador oficial da inflação.

PARA QUE É UTILIZADO O IPCA?

Como indicador oficial da inflação no país, o IPCA tem uma série de usos para a economia.

Ao mostrar a variação média do preço de produtos e serviços, esse índice ajuda a entender o valor do dinheiro e sua evolução com o passar do tempo.

Valor do dinheiro?

Isso mesmo que você leu.

Funciona da seguinte forma:

Digamos que você tenha R$ 50,00 neste exato momento e que esse valor seja o suficiente para comprar o produto A.

Se daqui 10 anos o real ainda for a moeda vigente no país, esses R$ 50,00 ainda vão continuar valendo nominalmente os mesmos R$ 50,00.

Porém, depois desses anos o produto A não está mais valendo R$ 50,00, mas sim R$ 60,00.

O que isso significa?

Isso quer dizer que o dinheiro perdeu valor e os mesmos R$ 50,00 de 10 anos atrás não são o suficiente para comprar o produto A.

O número continua sendo o mesmo (50), mas o seu valor mudou.

É isso o que chamamos de “poder de compra” do dinheiro.

O IPCA ajuda a medir exatamente isso: a variação média dos produtos/serviços e o impacto que isso tem sobre o valor do dinheiro.

É por isso que o Banco Central considera o IPCA o medidor oficial de inflação do Brasil.

Dessa forma, o índice serve de referência para saber se o governo está cumprindo suas metas de inflação.

Com base nessa comparação, o Banco Central pode definir suas políticas monetárias e criar medidas econômicas.

Caso a inflação esteja muito alta, ou seja, os preços estejam subindo de forma acelerada e descontrolada, o governo pode aumentar a taxa Selic (a taxa básica de juros).

Com essa manobra, restringe-se o crédito ao consumidor, freia-se o consumo e, com o baixo estímulo ao comércio, diminui-se a inflação.

Quando a inflação está sob controle, o Banco Central pode baixar a taxa de juros.

Assim, estimula-se o crédito e promove-se um crescimento econômico.

O IPCA também tem bastante importância para os investimentos, servindo de indexador para diversas aplicações financeiras.

CALCULADORA DE INVESTIMENTOS ATRELADOS AO IPCA

Agora que você já sabe o que é o IPCA, está na hora de experimentar as novas calculadoras do Clube do Valor.

A ferramenta a seguir foi desenvolvida para aqueles que desejam entender e simular o impacto que a inflação tem sobre os investimentos.

[gadget_investment type=”ipca”]

Você pode utilizá-la de duas formas diferentes:

Método 1

- Inserindo o valor a ser corrigido;

- Inserindo a data de início do investimento;

- Inserindo a data de resgate do investimento.

[calc_investment type=”ipca_retroactive”]

Método 2

- Inserindo o valor a ser corrigido;

- Inserindo o valor estimado da inflação média ao ano futuro;

- Inserindo o prazo do investimento.

[calc_investment type=”ipca”]

COMO O IPCA É CALCULADO?

O IPCA é monitorado mensal e anualmente.

Todos os meses o IBGE faz um novo levantamento e calcula o valor da inflação.

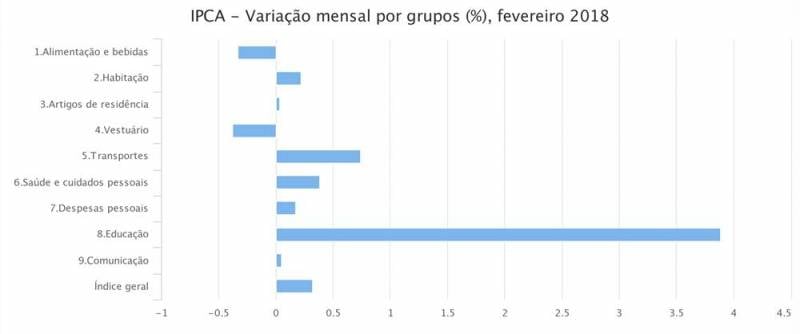

Em fevereiro de 2018, as nove categorias apresentaram as seguintes variações:

- Alimentação: -0,33%

- Habitação: 0,22%

- Artigos de residência: 0,03%

- Vestuário: -0,38%

- Transportes: 0,74%

- Saúde e cuidados pessoais: 0,38%

- Despesas pessoais: 0,17%

- Educação: 3,89%

- Comunicação: 0,05%

Como você pode ver, algumas categorias apresentaram inflação e outras deflação (variação do preço para baixo).

A partir desses dados, o IBGE calcula o valor do IPCA para o mês.

Vale ressaltar que cada categoria possui uma participação diferente para compor o índice.

Portanto, é realizada uma média ponderada, e não uma média simples.

No mês do gráfico acima, tivemos um IPCA de 0,38%

Isso é o que chamamos índice geral e representa a média da variação dos preços para determinado mês.

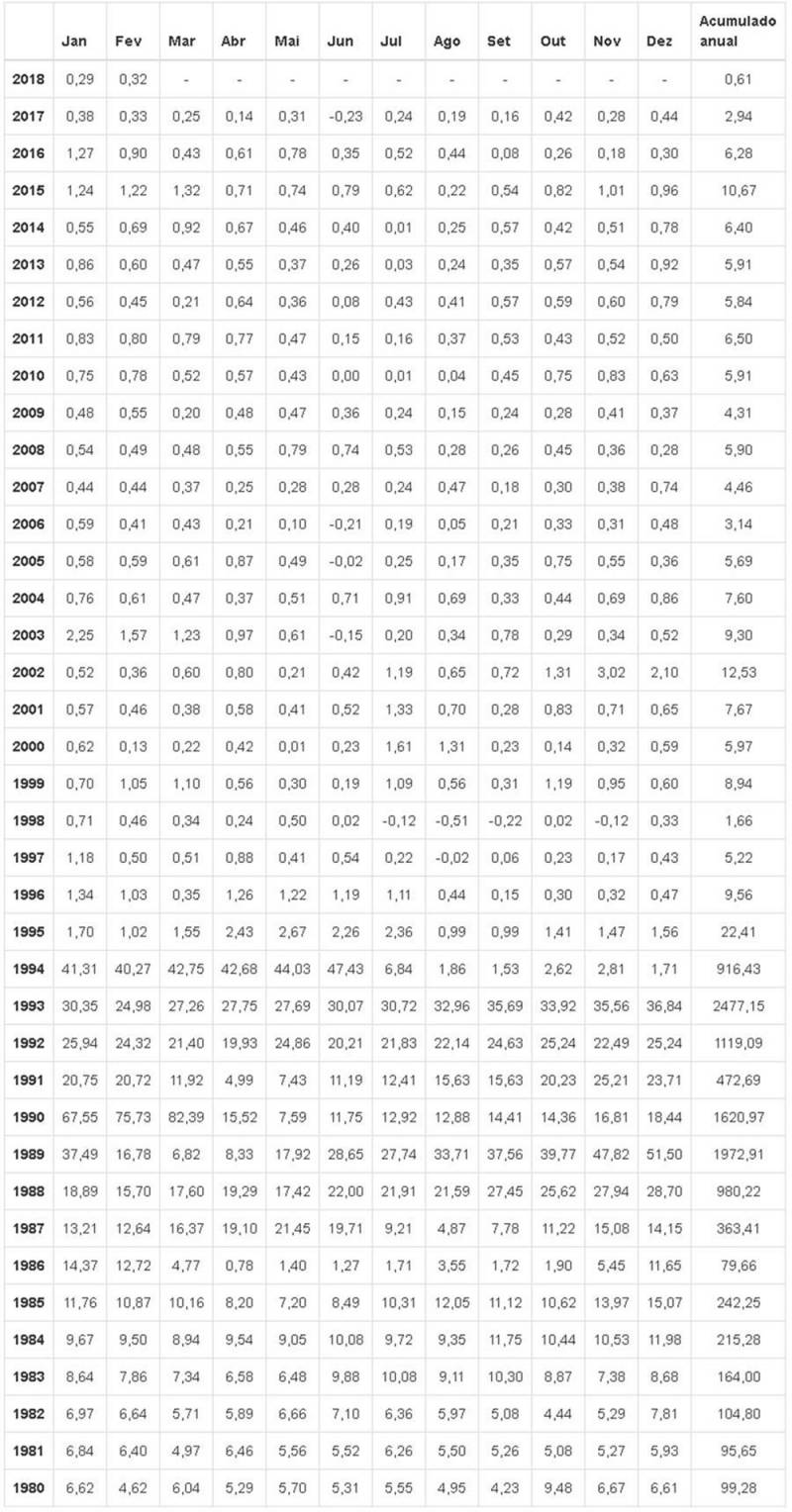

Com o passar dos meses, o IBGE libera o que é chamado de IPCA acumulado.

Esse número nada mais é do que o valor somado do IPCA dos meses que já passaram desde o começo do ano.

Portanto, o IPCA acumulado representa o impacto da inflação no poder de compra dos brasileiros em determinado ano (ou período).

O gráfico abaixo pode ajudá-lo a entender o que estou falando.

Em 2017, por exemplo, o IPCA acumulado foi de 2,94%.

HISTÓRICO DO IPCA

Entender o impacto da inflação no poder de compra é muito importante.

Isso se torna ainda mais interessante quando analisamos o IPCA acumulado de anos anteriores.

Quem vivenciou o momento econômico brasileiro entre os anos 80 e 90 sabe do que eu estou falando.

Essa foi a época em que a “inflação galopante” destruía o poder de compra dos consumidores.

Era normal você encontrar um preço de um produto no mercado pela manhã e descobrir que ele havia se transformado em outro na parte da tarde.

E nem é preciso dizer o quanto isso é ruim para a economia e para a sociedade.

Não havia previsibilidade para o orçamento familiar.

O valor do dinheiro variava muito, o que dificultava a vida da população.

Foi somente a partir da implementação do plano real, em 1994, que a inflação começou a ficar controlada.

No auge do período inflacionário, a alta chegou a ser de 2477,15% em 1993.

Confira o IPCA histórico da economia brasileira na imagem abaixo:

O gráfico a seguir mostra o IPCA acumulado a partir de 1996.

[graphic_investment type=”evolution_ipca”]

IPCA E OUTROS ÍNDICES

Neste momento, eu acredito que já tenha ficado claro o impacto do IPCA na economia brasileira.

Porém, esse índice não é o único que mede a inflação no país.

Além do IPCA, há outros números que também tentam mostrar a variação dos preços no Brasil.

Alguns desses índices possuem metodologias diferentes.

Outros consideram setores distintos da economia.

Conheça agora outros índices importantes que também medem a inflação.

IGP-M

Sigla para Índice Geral de Preços do Mercado.

O IGP-M é calculado mensalmente pela Fundação Getúlio Vargas (FGV) e começou a ser monitorado em 1947.

Esse índice é bastante conhecido por ser usado na correção do valor de aluguéis, além de tarifas públicas, como a conta de luz.

O seu objetivo também é registrar a variação do preço de produtos, incluindo matérias-primas agrícolas e industriais, até bens e serviços.

Porém, diferentemente do IPCA, o IGP-M visa abranger todas as faixas de renda do país.

INPC

Sigla para Índice Nacional de Preços ao Consumidor.

O foco do INPC é registrar a variação de preço para famílias cuja renda seja de até 5 salários mínimos.

Esse índice também é calculado pelo IBGE mensalmente.

IPCA-15

O IPCA-15 é um índice que serve como uma prévia da inflação mensal.

A diferença está exatamente no período de coleta.

O seu levantamento começa no início de cada mês e vai até o 15º ou 16º dia.

Já o IPCA considera o mês inteiro para sua avaliação.

COMO O IPCA AFETA OS SEUS INVESTIMENTOS

Agora que você já sabe o que é o IPCA e como ele funciona, está na hora de entender como a inflação pode impactar seus investimentos.

Antes de mais nada, é importante entender que há investimentos cuja rentabilidade está diretamente associada ao IPCA.

Isso significa que os seus resultados vão depender de como o índice vai se comportar ao longo do tempo.

Os seguintes investimentos são diretamente impactados pelo IPCA:

Títulos Públicos

Alguns títulos públicos oferecidos pelo programa do Tesouro Direto sofrem impacto direto da inflação.

Esse é o caso do Tesouro IPCA+ (NTN-B Principal) e Tesouro IPCA+ com Juros Semestrais (NTN-B).

O novo nome dos títulos não deixa esconder essa relação.

Para esses ativos, a rentabilidade será a variação do IPCA somada a uma taxa de juros pré-estabelecida no momento da compra.

É por isso que dizemos que o Tesouro IPCA possui característica prefixada e pós-fixada ao mesmo tempo.

A grande diferença entre eles é que a NTN-B (Tesouro IPCA+ com Juros Semestrais) distribui, ao investidor, a taxa de juros prefixada acima do IPCA 2x por ano.

CDBs e LCIs/LCAs

Os Certificados de Depósitos Bancários (CDB), as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) também podem possuir a rentabilidade atrelada à inflação.

Embora seja mais comum vermos esses ativos com a rentabilidade atrelada ao CDI, alguns bancos e financeiras já optam por atrelar sua dívida ao IPCA.

Fundos de Investimento

Alguns fundos de investimento em renda fixa concentram sua carteira de investimentos em ativos atrelados ao IPCA.

Isso faz com que a sua rentabilidade esteja associada à inflação do período.

Esses são os chamados fundos de inflação e o seu objetivo é refletir ou superar as variações do IPCA.

Vale ressaltar que investir em fundos de investimentos em renda fixa sempre envolve custos, como a taxa de administração e o famigerado come-cotas.

Rentabilidade real

Além de impactar diretamente os investimentos acima, podemos dizer que o IPCA tem um impacto indireto em todos os outros tipos de investimentos.

Isso acontece porque a inflação é um mecanismo que afeta toda a economia, não fazendo distinção entre um tipo de investimento e outro.

Mas como a inflação pode afetar ativos diferentes?

Simplesmente correndo o poder de compra do investidor.

E é por isso que é sempre bom considerar o que é chamado de rentabilidade real na hora de avaliar seus investimentos.

A rentabilidade real é o retorno verdadeiro de seus investimentos.

É o que indica o aumento no seu poder de compra

Ele é calculado levando em consideração o seu retorno nominal e, a partir daí, descontando os custos e impostos incorridos e, também, o impacto da inflação no mesmo período.

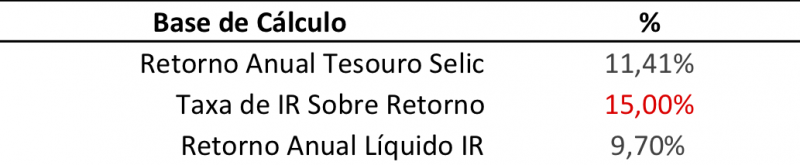

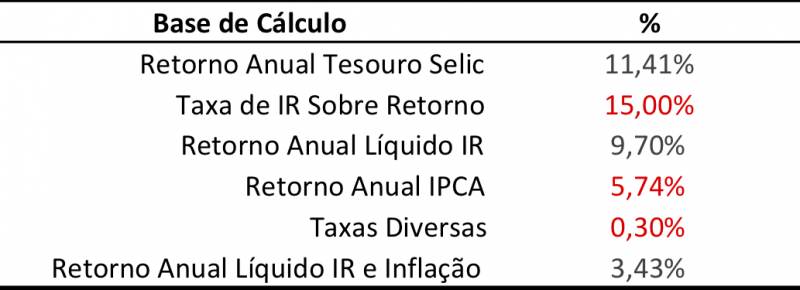

Como exemplo, vamos dar uma olhada no retorno histórico do “Tesouro Selic” (ou “LFT”).

A tabela abaixo mostra o retorno composto entre janeiro de 2006 e fevereiro de 2018:

Parece uma excelente taxa de retorno, não é mesmo?

Agora, vejamos o que acontece quando subtraímos, desse retorno, a taxa de IR paga no resgate (considerando a alíquota mínima):

“Ainda sim, uma taxa justa de retorno para um ativo sem risco”

Talvez seja isso que passou na sua cabeça depois da segunda imagem.

Mas você saberia dizer o quão “mais rico” você ficou, em %, ao ano?

Para isso, temos que descontar o IPCA médio anual do mesmo período e outras taxas para o investimento (nesse exemplo didático, a taxa de 0,3% ao ano para investimento no tesouro direto):

Voá-la!

De um excelente retorno de quase 11,50% ao ano para um aumento no poder de compra de “míseros” 3,43% ao ano…

Perceba, com esse exemplo, o tamanho da importância de levarmos em consideração o impacto do IPCA ao visualizarmos o retorno verdadeiro de nossos investimentos!

Rentabilidade líquida e bruta

Outra terminologia bastante utilizada é a de rentabilidade líquida e bruta.

Para resumir, vou explicar de forma simples a lógica dessas nomenclaturas:

- Rentabilidade bruta nominal: é a rentabilidade antes de descontar os impostos e a inflação;

- Rentabilidade líquida nominal: é a rentabilidade depois de descontar os impostos, mas sem descontar o impacto da inflação;

- Rentabilidade líquida real: é a rentabilidade depois de descontar os impostos e a inflação do período.

Na hora de avaliar seus investimentos, sempre considere a rentabilidade líquida real, ou simplesmente rentabilidade real.

Esse é o indicador mais importante pra você analisar os seus investimentos, tendo em vista que é o único que vai lhe mostrar com precisão qual o aumento no poder de compra que os seus investimentos estão lhe proporcionando.

CONCLUSÃO

E aí, você já sabia tudo isso sobre o IPCA?

Já dominava os conceitos de inflação, como ela é calculada e os impactos dela nos seus investimentos?

Confesso que esse não é um dos assuntos mais fáceis de se entender.

Porém, ele tem uma importância muito grande caso você queira ter sucesso financeiro nos seus investimentos.

Portanto, não saia desta página até ter certeza de que está dominando o conceito de IPCA.

Se precisar, utilize o formulário do começo da página para tirar as suas dúvidas.

Ou, se preferir, utilize o campo dos comentários logo abaixo.

De quebra, gostaria de recomendar estes artigos que falam sobre outros conceitos importantes da economia brasileira e a melhor estratégia para investir o seu dinheiro.

- Taxa Selic Hoje & Histórica: Conheça Nossas Incríveis Calculadoras da Taxa Selic

- Taxa DI Hoje e Histórica: Conheça Nossas Incríveis Calculadoras da Taxa DI (CDI)

- O Guia Completo de Alocação de Ativos: O Que é, Como Funciona e Como Aplicar Essa Estratégia em 5 Simples Passos

Além disso, recomendo que você dê uma olhada em nossa calculadora de independência financeira, basta clicar aqui.

Através dessa ferramenta, você descobrirá quanto falta para você alcançar o seu objetivo e viver de renda.

Eu vou ficando por aqui. Não deixe de conferir os nossos conteúdos gratuitos para continuar desenvolvendo a sua educação financeira no instagram, youtube e facebook.

Forte abraço,

Ramiro.