Você já está por dentro de tudo o que muda com a nova resolução CVM 175?

Transparência de custos, menos risco ao pequeno investidor, mudanças estruturais e possibilidade de 100% de aplicação no exterior nos Fundos de Investimento.

Estes são os principais pontos que você deve conhecer sobre as alterações na regulação da Comissão de Valores Mobiliários (CVM) para FIs.

Neste artigo, vamos te apresentar 10 pontos principais para que você entenda o que muda na prática — tudo isso sem o famoso “juridiquês”.

Continue a leitura para compreender. Mas se você está aqui porque quer ficar por dentro do mundo dos investimentos para multiplicar o seu dinheiro, comece essa trajetória agendando uma conversa gratuita com um consultor de investimentos.

Oferecemos a você, caro leitor, uma análise de carteira gratuita em que um profissional vai fazer um raio X completo dos seus investimentos para identificar pontos de melhoria e te ajudar, sem qualquer custo, a otimizar os seus rendimentos.

Gostou da ideia? Então clique aqui e preencha o formulário de agendamento antes de seguir a leitura.

O que é a Resolução CVM 175?

A Resolução do Conselho de Valores Mobiliários (CVM) é um documento publicado no final de 2022 com mudanças importantes sobre Fundos de Investimento. As novas normas passaram a valer a partir de outubro de 2023, mas devem ainda seguir promovendo alterações consistentes pelos próximos anos.

A CVM 175 tem como objetivo dar mais transparência aos processos de compra e venda de cotas dos fundos de investimento, assim como padronizar a legislação, de forma que investidores menores e pessoas físicas possam acessar fundos que, anteriormente, eram destinados apenas aos grandes investidores.

O que é a CVM

A Comissão de Valores Mobiliários (CVM) é um autarquia vinculada ao Ministério da Economia e sua principal função é regular, desenvolver, controlar e fiscalizar o mercado de valores mobiliários no Brasil.

Sejam ativos de empresas públicas ou privadas, fundos de investimento e outros instrumentos financeiros — tudo passa pela “régua” da CVM.

O propósito da instituição é assegurar o funcionamento regular dos mercados de bolsa e de balcão de investimentos, bem como proteger os titulares de valores mobiliários contra possíveis atos ilegais por parte de administradores, acionistas e outros envolvidos neste mercado.

Em 10 pontos: O que muda com a Resolução CVM 175?

Entre os fatores que mudaram na resolução estão a estrutura dos fundos, os encargos dos administradores e gestores, a transparência nos custos, o funcionamento das taxas de performance, a responsabilidade dos cotistas, entre outros pontos de grande impacto (em sua maioria, vistos com bons olhos pelo mercado) na forma como investimos em fundos atualmente.

No Clube do Valor, por exemplo, trabalhamos com um fundo de investimento próprio, registrado junto à CVM e gerido por profissionais que cuidam, diariamente, de R$ 1,5 bilhão de patrimônio.

O Clube do Valor Ações Baratas FIC FIA é uma opção de investimento que preza pela segurança, sem deixar a valorização de lado — já que escolhemos uma estratégia focada em empresas de crescimento.

Essa é uma oportunidade muito interessante para quem quer expor sua carteira a um número maior de ações, sem precisar comprar ativos um a um. Além, é claro, de contar com gestão profissional e distribuição estratégia em um único produto.

Fez sentido para você? Se quer conhecer todos os detalhes sobre o fundo FIC FIA, clique aqui e conheça tudo o que você precisa saber antes de investir.

Vamos aos 10 pontos principais de mudança na resolução 175:

#1 Estrutura dos Fundos

Como era: O modelo estrutural dos fundos, anteriormente, era dividido entre feeder (fundos que investem em cotas de outros fundos) e master (onde são mantidos os fundos).

Ou seja, os fundos feeder “alimentavam” os fundos master com capital, e os fundos master eram responsáveis por manter e tomar as decisões de investimento daquela classe de ativos.

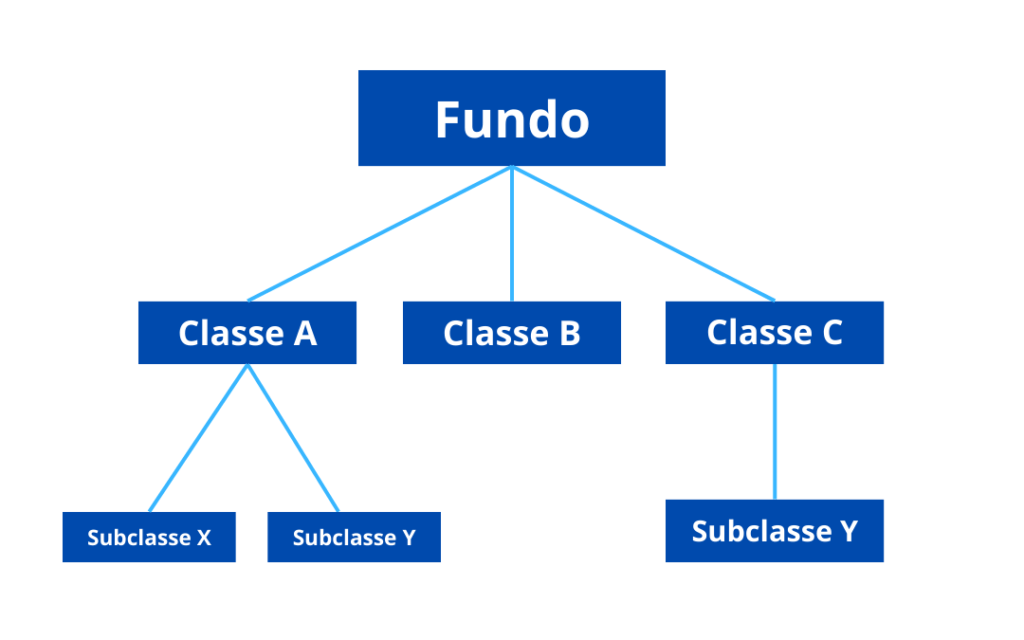

Como ficou: a partir da Resolução CVM 175, a estrutura passou a funcionar em três diferentes níveis:

- Fundo: é a “casca” da estratégia. Possui CNPJ próprio, mas não é “investível” diretamente. É aqui que acontecem as definições do regulamento e dos prestadores de serviços do fundo, como o administrador e o gestor.

- Classe: também possui CNPJ próprio e é onde o gestor toma as decisões de compra e venda de ativos, respeitando os limites de exposição e concentração. Cada uma dessas classes tem o próprio patrimônio separado e anexos individuais ao regulamento do fundo.

- Subclasse: não possui CNPJ próprio, mas sim um código de identificação. A subclasse pertence a uma classe e se diferencia por público-alvo, aplicação, resgates e taxas.

Para ficar claro, montamos um esquema de como pode funcionar essa nova estrutura:

Na prática, a mudança permite a separação de ativos (já que um mesmo fundo pode ter vários patrimônios segregados, sem que seus limites de enquadramento se cruzem) e separação de passivos (modelos de distribuição diferentes para cada subclasse).

Outro ponto que vale destacar é que a alteração vai trazer maior transparência para os investidores sobre custos de distribuição e mais segurança jurídica na separação dos ativos intraclasses. Com isso, também há um maior compartilhamento de despesas fixas da estrutura, o que reduz o patrimônio líquido necessário para o fundo se manter.

#2 Transparência de custos

Com essa transição, a Resolução CVM 175 promove maior transparência de custos nos fundos de investimento.

A partir de agora, há uma separação clara das taxas de administração, gestão e distribuição. Esses encargos devem ser apresentados de forma separada no regulamento dos fundos, o que torna mais claro para o investidor o valor que será cobrado por cada serviço.

Outro ponto de alteração está na incidência dessas taxas. Agora, as tarifas estão relacionadas aos níveis inferiores da estrutura do fundo — ou seja, mostram-se presentes nas subclasses (se existirem) ou nas classes. Assim, o investidor tem plena consciência sobre os custos associados a cada sessão específica de investimento.

E, por fim, também há mudanças na remuneração dos assessores que ganham para distribuir determinado fundo. A nova resolução torna claro esses valores e garante transparência maior em relação ao comissionamento destes profissionais.

Este é um passo importante para a diminuição do conflito de interesses na relação assessor x investidor. Aqui, no Clube do Valor, não acreditamos em comissionamento por venda. Acreditamos em uma remuneração justa e transparente, baseada no modelo fee-based.

Isso significa que você conhece os valores a serem pagos no momento da aplicação e não corre o risco de ser vítima das “taxas escondidas”. Se você acredita na transparência destes encargos e quer um serviço que se encaixa nos seus valores, recomendamos que conheça os serviços de Wealth do Clube do Valor.

Com eles, você tem um profissional certificado em finanças e investimentos ao seu lado para multiplicar o seu patrimônio em muito menos tempo. Aceita o convite para conhecer? Então clique aqui e converse com um especialista.

#3 Responsabilidades do Gestor e do Administrador do Fundo

A partir de agora exige-se processos mais rigorosos e profissionais mais bem qualificados para garantir o cumprimento das normas e a adequada gestão de liquidez.

Mas como assim? Acontece que com a Resolução CVM 175, o gestor tem maior autonomia na contratação de prestadores de serviços para o fundo, como distribuidores, consultores e agências. Também aumentam suas responsabilidades, principalmente para fortalecer o controle e a transparência nas operações desses fundos.

São 3 os fatores principais:

- Maior autonomia e responsabilidade: gestores ganham mais autonomia para o contrato de serviços essenciais, mas também assumem a responsabilidade pelo enquadramento das carteiras. Isso significa que são eles os encarregados por assegurar que os investimentos respeitem os limites regulatórios de exposição e concentração para cada classe de ativo.

- Supervisão do administrador: ele torna-se responsável por supervisionar as ações do gestor e garantir que as normas sejam cumpridas.

- Gestão compartilhada de liquidez: administrador e gestor compartilham a responsabilidade pela gestão de liquidez do fundo. Com isso, eles precisam assegurar que os ativos do fundo sejam líquidos o suficiente para atender às necessidades de resgate dos cotistas.

Na prática, essas mudanças buscam aprimorar a governança dos fundos, aumentar sua segurança e alinhar as práticas do mercado brasileiro com padrões internacionais de gestão de fundos.

#4 Omissão por até 6 meses das carteiras de fundos de ações

Com a CVM 175, os gestores de fundos de ação long only poderão ocultar os ativos em suas carteiras por até 6 meses.

Entre os impactos principais dessa decisão estão a proteção do processo de investimento e a diminuição da transparência a curto prazo.

Calma, a gente explica: ao permitir a omissão da carteira, os gestores protegem suas estratégias de investimento, evitando que outros fundos copiem seus métodos. Isso ajuda a manter a exclusividade do FI e a potencial vantagem competitiva das aplicações.

No entanto, isso também limita a transparência no curto prazo. Embora a medida proteja a estratégia, ela também reduz a clareza para os investidores de curto prazo ao reduzir a visibilidade completa dos ativos mantidos pelo fundo durante o período.

#5 Taxa de performance não pode ser cobrada em FIs para público geral

Antes da CVM 175, os distribuidores dos fundos recebiam uma parte da taxa de performance para si, além dos “rebates” da taxa de administração. A partir de agora, fica estabelecido que fundos destinados ao público geral não podem pagar remuneração aos seus distribuidores com uma parcela da taxa de performance.

Entre as consequências da alteração, estão o possível aumento da taxa de administração para remuneração. Ou seja, os distribuidores podem escolher aumentar a parcela da taxa para compensar a perda de receita da taxa de performance.

Com isso, é possível que a estrutura dos custos dos fundos mude e isso altere a acessibilidade e a atratividade de certos FIs para investidores conhecidos como “de varejo” — aqueles individuais, de pequeno porte, que investem seu próprio dinheiro.

#6 Os cotistas passam a ter menos responsabilidade (e risco)

A resolução também introduziu a responsabilidade limitada para cotistas de subclasses que incluam em seu regulamento essa possibilidade.

Em outras palavras, nestes casos os investidores não seriam obrigados a aportar capital adicional se, por “N” motivos, a cota do fundo se tornar negativa.

Essa é uma camada adicional de proteção aos investidores contra eventos extremos do mercado em que acontecem perdas significativas nos valores da cota.

Com essa transformação, o risco financeiro do cotista é limitado ao valor investido, sem que ele precise cobrir as perdas adicionais que ultrapassem seu investimento inicial.

Complicou? Pensa assim: imagine que você investiu R$ 1 mil em um fundo de investimento que “faliu”. O seu risco financeiro, ou seja, o dinheiro que você pode perder, se limita a, no máximo, os R$ 1 mil investidos. Capiche?

#7 Possibilidade de até 100% de investimentos no exterior

Tanto investidores qualificados, quanto o público geral, agora poderá investir 100% em investimentos desse tipo no exterior.

Antes da CVM 175, os fundos destinados a esses investidores não poderiam ultrapassar seus respectivos limites de 20% (público geral) e 40% (investidores qualificados).

Mas, para que isso aconteça, a CVM estabeleceu algumas regras para investidores qualificados. Você pode encontrar todas essas normas a partir da página 100 do CVM 175.

Na teoria, o acesso passa a ser irrestrito a ativos no exterior. No entanto, na prática são inúmeros os requisitos para que isso aconteça.

#8 Novos limites de margem bruta para derivativos

A Resolução CVM 175 estabelece novos limites para a utilização de margem bruta em operações com derivativos para fundos de investimento. Essa “margem” é a maneira que o fundo tem de assegurar que ele poderá cumprir suas obrigações nestes contratos derivativos, especialmente quando o cenário é adverso.

Os novos limites são definidos por porcentagens do patrimônio líquido do FI:

- Fundos de renda fixa podem utilizar até 20% do PL para margem bruta em derivativos;

- Fundos cambiais ou de ações podem usar até 40% do PL;

- Fundos multimercados têm um limite de até 70%.

A mudança visa gerenciar o risco associado ao uso de derivativos (instrumentos financeiros em que o valor deriva de outro ativo).

A limitação da margem bruta ajuda a controlar a exposição ao risco e a alavancagem do fundo. Contudo, para as classes de FIs destinadas à profissionais (+ R$ 10 milhões aplicados), os limites não valem, o que permite maior flexibilidade.

#9 Normas para criptoativos e créditos de carbono:

Com a nova norma, fica definido um limite de 10% do patrimônio líquido dos fundos para investimento em criptoativos e crédito de carbono.

- Criptoativos: criptomoedas como bitcoin e outros ativos digitais;

- Créditos de carbono: certificados que representam a redução de emissões de gases de efeito estufa.

A medida visa equilibrar a inovação e a exposição a novos tipos de ativos, sem deixar de protegê-los contra riscos potencialmente elevados, como estes dois.

#10 Fundos de Investimento Financeiro (FIF):

Por fim, mas não menos importante, a Resolução CVM 175 elimina a distinção entre FIs simples e fundos de investimento em cotas (FICs). Agora, é introduzido a categoria de Fundos de Investimento Financeiro (FIFs).

Anteriormente, esses FICs eram obrigados a investir pelo menos 95% do patrimônio em cotas de outros fundos. A partir de agora, a exigência é removida, dando maior flexibilidade aos FIFs na composição de seus portfólios.

Quando a Resolução CVM 175 entra em vigor?

A Resolução CVM 175 já está em vigor desde outubro de 2023. Entretanto, os responsáveis pelos fundos de investimento terão um tempo determinado para se adaptar às novas normas.

O prazo para colocar os FIs de acordo com os parâmetros atualizados é até 31 de dezembro de 2024. Contudo, aqueles criados após a determinação na CVM já devem entrar no mercado adaptadas à Resolução 175.

Quanto às normas a respeito da transparência dos custos e das taxas de remuneração de performance , as regras passam a valer já no dia 01 de abril de 2024.

Amparo profissional

Já entendemos que se você está lendo este artigo, é porque quer estar por dentro de tudo o que acontece no mercado financeiro e de investimentos.

Pensando nisso, temos um conselho para te dar: tudo fica melhor quando se tem ajuda profissional.

Imagine só: quando você tem um problema com seu carro, procura um mecânico. Quando está com problemas de saúde, busca por ajuda médica.

Mas por que quando o assunto são investimentos, você busca influenciadores enviesados e “dicas” dos amigos?

No mundo dos investimentos, você precisa contar com profissionais experientes que vão cuidar e multiplicar seu patrimônio sem conflito de interesses.

Assim é o serviço de Wealth Advisor do Clube do Valor. Com um consultor de investimentos, você toma melhores decisões e não precisa passar horas do seu dia tentando entender como este mercado complexo funciona.

Aceita o convite para conversar com um profissional? Então clique aqui e agende uma horinha do seu dia para dar esse passo importante.