Você por acaso já parou para se questionar o que são títulos públicos?

Cada vez mais eu recebo esta pergunta.

Você, muito provavelmente, já deve ter ouvido alguém defender o investimento em títulos governamentais em alguma roda de amigos, almoço em família ou bate-papo no trabalho, não é?

Pergunto, porque o investimento nesta classe de ativos está cada vez mais em pauta.

Afinal, há muitos anos os juros no Brasil não estavam tão altos quanto em 2016, por exemplo. E os juros altos refletem em maiores retornos destes títulos.

Se você já leu a página em que eu trato de como investir dinheiro, deve saber que eu defendo o investimento em ativos cujo funcionamento você entenda.

E, como esta classe de ativos gera muitos questionamentos, criei este post para acabar com qualquer dúvida que você possa ter sobre títulos públicos.

É claro, não vou me limitar a apenas explicar o que são títulos públicos.

Continue lendo para aprender, também:

- Por que investir em títulos do governo

- Quais são os principais títulos públicos federais

- Qual é a rentabilidade de cada título

- Como comprar títulos públicos

- Como funciona a tributação desta classe de ativos

E muito mais!

O Que São Títulos Públicos

Se você é um leitor frequente do Clube do Valor, provavelmente já sabe que é impossível manter suas finanças pessoais organizadas se você gastar mais dinheiro do que ganha.

Afinal, qualquer pessoa que gasta mais do que ganha precisará, em algum momento, recorrer a um empréstimo, contraindo uma dívida.

Sobre a dívida contraída, há a incidência de juros, que remuneram o banco que concede o empréstimo.

Com o governo, o funcionamento é o mesmo.

Se ele gasta mais do que arrecada, precisa contrair uma dívida para sanar este descompasso entre receitas e despesas.

Só que, em vez de recorrer a um banco, o governo emite títulos que prometem um pagamento de juros para as pessoas interessadas em emprestar seu dinheiro (investir).

O investidor, no outro lado da operação, adquire os títulos (emprestando seu dinheiro imediatamente ao governo) para, no futuro, receber o valor investido + juros.

Cappiche?

Por Que Investir em Títulos Públicos

O principal motivo pelo qual você deve pelo menos considerar investir em títulos públicos é que este é o investimento menos arriscado do Brasil.

O principal motivo pelo qual você deve pelo menos considerar investir em títulos públicos é que este é o investimento menos arriscado do Brasil.

Isso mesmo.

Não existe nenhuma alternativa de investimento, no Brasil, que seja menos arriscada do que o investimento nos títulos do tesouro nacional.

O que existe é um grande mito de que a caderneta de poupança de qualquer “grande banco” é mais segura.

Jamais acredite nesta mentira!

Além de serem mais seguros, estes títulos ainda rendem muito mais do que a poupança. Aliás, o André Fogaça, do Guiainvest, tratou exatamente deste assunto neste excelente post.

Este é um caso claro onde é possível de se conseguir um maior retorno, sem assumir um maior risco 🙂

Agora, talvez você questionando…

“Mas, com tantos casos de corrupção e tanta incompetência do governo, por que investir neles é mais seguro do que investir em algum banco?”

Não quero entrar muito na questão política, porque prefiro manter o caráter de educação financeira aqui, no Clube do Valor.

Mas, em suma: é o próprio governo (emissor do título) quem “manda” no país.

Isso quer dizer que, em períodos de crise, como o atual, ele procura melhorar seu resultado, seja cortando despesas, seja aumentando receitas (através de aumento dos impostos).

Além disso, apenas o Banco Central Brasileiro tem o poder de imprimir mais moeda para pagar suas contas e, em última análise, é este o caminho que ele irá tomar.

Porque o funcionamento de todo o sistema financeiro nacional depende de um governo que cumpra seus compromissos.

Se, por acaso, o governo resolvesse dar um calote na dívida interna (isto é, suspender o pagamento dos títulos aos investidores), um verdadeiro caos se instalaria no país.

Por conta desta característica, qualquer título público federal é considerado como “investimento livre de risco“, como o pessoal da Vérios explica muito bem neste artigo.

Como se pode concluir, os títulos governamentais são mais rentáveis do que alguns investimentos populares e menos arriscados do que qualquer outro investimento no Brasil.

Mas há ainda um terceiro benefício: através dos títulos governamentais você consegue, também, diversificar sua carteira de investimentos.

Seja atrelando uma parte de sua carteira à variação da inflação, a uma taxa fixa de juros ou à taxa básica de juros da economia (SELIC).

Explico todas estas possibilidades ainda neste artigo, mais adiante. 🙂

Agora, antes de você tentar entender como comprar títulos públicos, você precisa entender como funcionam os principais títulos federais.

Pensando nisso, criei recentemente um completo vídeo onde explico o funcionamento dos principais títulos públicos do tesouro direto.

Assista abaixo:

Caso você prefira continuar a leitura, não se preocupe.

Os mesmos títulos estão bem explicados nos trechos que seguem!

Vamos lá!

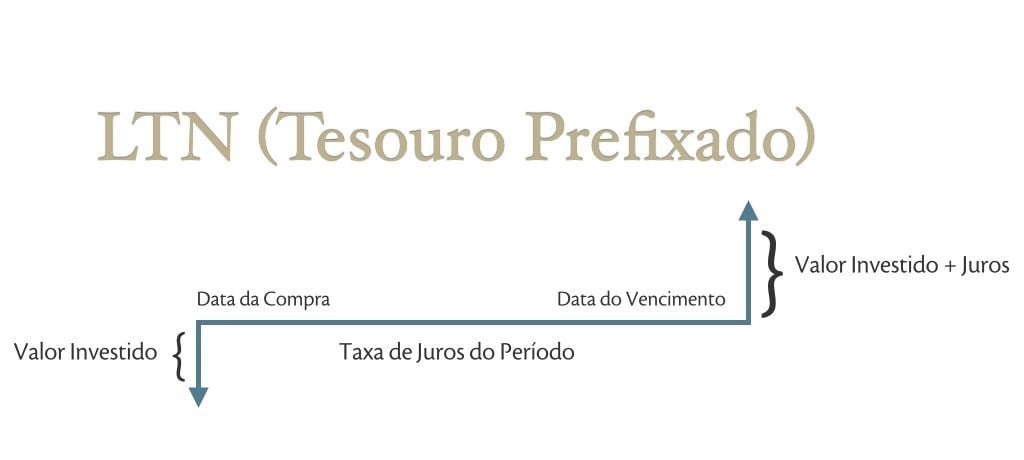

LTN (Tesouro Prefixado)

LTN quer dizer “letra do tesouro nacional”.

Este é um título de fácil entendimento e muito popular entre os investidores.

Ele é um título prefixado, o que significa dizer que você sabe exatamente qual rentabilidade irá auferir ao longo do tempo, no momento da compra.

No momento em que escrevo este artigo, a LTN de vencimento em 01/01/2018 rende, ao investidor, 16,13% ao ano, antes de descontar algumas taxas (veremos em breve…).

Isso quer dizer que, se você adquirir este título hoje e o mantiver por cerca de dois anos (até o vencimento), receberá de volta o valor investido + cerca de 34,9% de juros (dois anos de 16,13% em sequência), sem considerar taxas e imposto de renda.

É muito importante ressaltar que este título pode oscilar de preço ao longo deste período.

Isto quer dizer que, se você comprar o título hoje e for checar seu preço em alguns dias, pode perceber certo prejuízo (como, também, ver um lucro maior do que o da taxa contratada).

A oscilação de preços é uma característica comum aos títulos prefixados.

Essas oscilações ocorrem por conta de diversos fatores macroeconômicos e de oferta e demanda, e afetam principalmente os títulos de vencimentos mais longos (que, no jargão do mercado, são mais “voláteis”).

Em suma, quanto maior for a taxa paga, menor será o valor do título hoje.

Se você investir numa LTN que paga 16% ao ano e esta taxa subir para, digamos, 18%, você terá certo prejuízo no curto prazo, se vender seu título.

Agora, se você investir neste título com o intuito de mantê-lo até o vencimento, não se preocupe. Isso não afeta, em nada, a rentabilidade contratada no momento da aquisição do título.

Por causa destas oscilações de curto prazo, eu não recomendo que a sua reserva financeira seja investida neste tipo de título.

ATUALIZAÇÃO: Criei um guia super completo sobre o Tesouro Prefixado (LTN), onde você aprenderá absolutamente tudo que você precisa saber sobre esse título. Você pode ler este guia clicando neste link.

LFT (Tesouro Selic)

LFT significa “letra financeira do tesouro”.

Diferentemente da LTN, este é um título pós-fixado.

Ou seja, você não sabe exatamente o valor que irá receber até o vencimento.

Como assim, não saberei o que irei receber?

Fique tranquilo. Isso não significa que o retorno será decidido ao acaso e nem que o rendimento será baixo.

Esta é uma característica deste título, porque ele reflete a rentabilidade diária da taxa Selic.

E é impossível de saber-se ao certo qual será a taxa Selic média entre hoje e o vencimento do título.

Enquanto escrevo este artigo, por exemplo, a taxa Selic referencial é de 14,15% ao ano.

Se ela se mantiver neste patamar por um ano e você investir neste título hoje, receberá exatamente 14,15% de juros sobre o valor aplicado.

Se, ao longo do período, a taxa Selic aumentar, seu rendimento será maior.

Agora, se ela cair, ele será menor.

O rendimento deste título é como um “reloginho”: todo o dia rende um pouco, sem apresentar oscilações bruscas (a tal “volatilidade”, que eu citei lá em cima), que nem as LTNs e as NTNs (veja mais abaixo).

Por isso, este é o título público ideal para você investir os valores de sua reserva de emergência.

ATUALIZAÇÃO: Quer saber quando decidir investir numa LTN ou LFT? Então leia este incrível post!

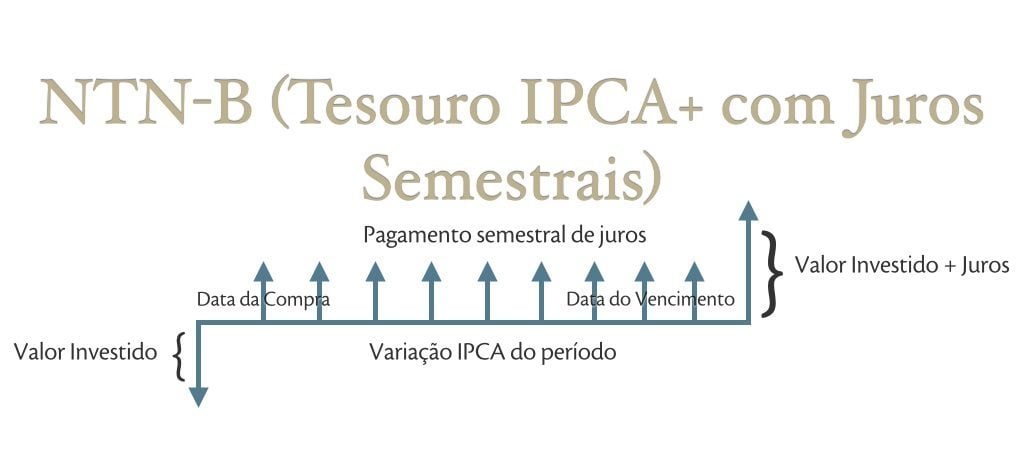

NTN-B (Tesouro IPCA+ Com Juros Semestrais)

Até agora já falei de um título prefixado e de outro pós-fixado.

Agora, apresento um título “híbrido”: a NTN-B (“nota do tesouro nacional, série B”), ou simplesmente o “Tesouro IPCA+ Com Juros Semestrais”.

Chamo-o de “híbrido”, porque ele remunera o investidor pela variação da inflação no período + juros prefixados.

Os juros prefixados, por serem PRÉ fixados, já são conhecidos no momento em que você adquire (que nem no caso da LTN).

Agora, a variação da inflação ao longo da vigência do título, você só saberá… ao longo da vigência do título.

Por isso, no momento da compra você sabe apenas qual será a rentabilidade real do seu investimento (falo sobre a importância de sempre se pensar em rentabilidade real neste artigo).

No momento em que escrevo, o investidor pode adquirir uma NTN-B com vencimento em 15/08/2020 que paga IPCA + 6,77% de juros ao ano.

Isto quer dizer que, se a inflação acumulada entre a data de hoje e a do vencimento do título for de 50%, quem adquiriu o título hoje receberá esta variação + 6,77% de juros ao ano.

É importante comentar que os juros são pagos duas vezes ao ano, de seis em seis meses.

E esta é a principal diferença deste título para o…

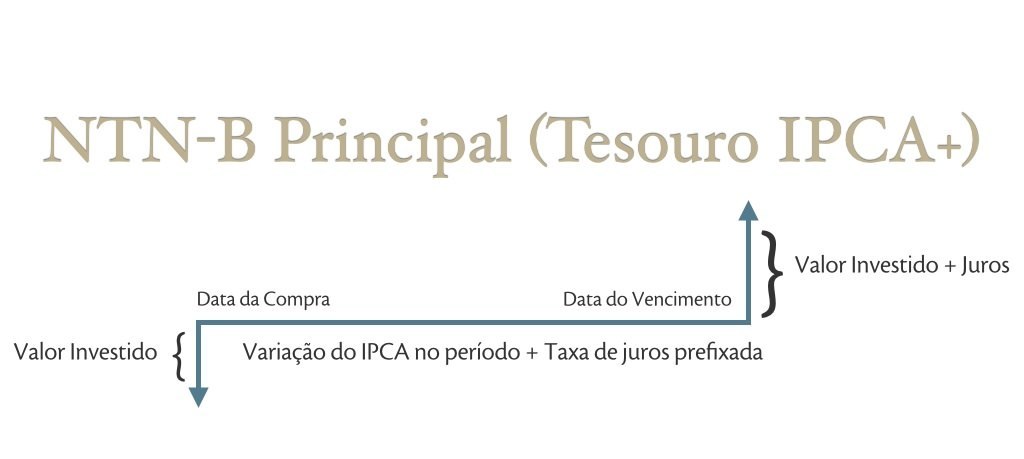

NTN-B PRINCIPAL (Tesouro IPCA+)

Este é um título quase igual ao explicado acima.

A única diferença é que ele não paga juros semestrais.

O que isso significa? Que a taxa prefixada não é distribuída ao longo do ano para o investidor.

Em contrapartida, ela é reinvestida, gerando o efeito de juros sobre juros, tão importante para você criar uma “bola de neve” de retorno de juros a seu favor.

Por isso, eu defendo que se você quiser atrelar parte de sua carteira diretamente à inflação e não precisar contar com os juros pagos semestralmente para arcar com contas do seu dia-a-dia, invista na NTN-B Principal, e não na NTN-B.

Quer saber mais sobre esses dois títulos, leia agora este completo artigo sobre eles!

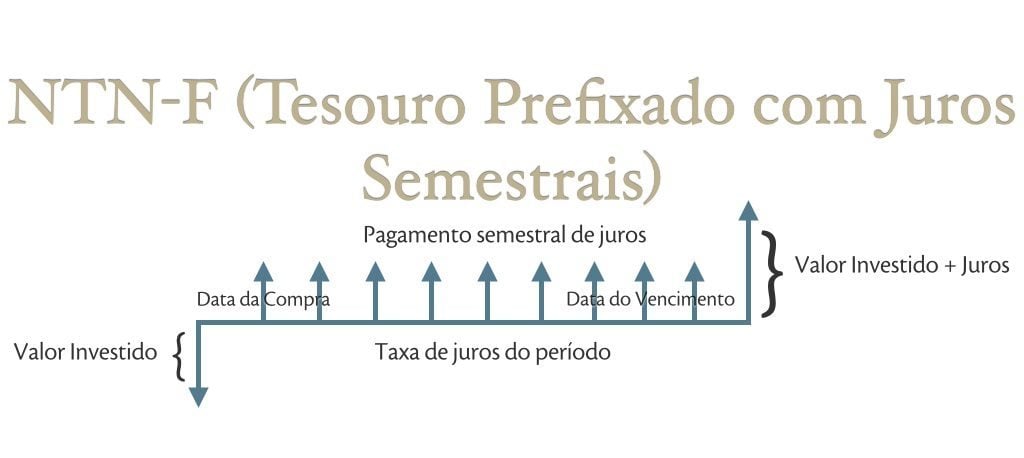

NTN-F (Tesouro Prefixado com Juros Semestrais)

Por fim, apresento a NTN-F.

Este é um título muito semelhante à LTN.

No momento em que você o adquire, sabe exatamente qual será a taxa de juros recebida ao ano, até o vencimento.

A única diferença é que os juros são distribuídos duas vezes por ano, uma a cada seis meses.

Então, é mais recomendável do que a LTN apenas para quem tem interesse em ter este fluxo de caixa semestral garantido.

Conforme comentei ao explicar a diferença entre a NTN-B e a NTN-B Principal, eu prefiro títulos que não distribuem juros, pois estes acabam sendo automaticamente reinvestidos.

Tributação de Títulos Públicos

No Brasil, muitas das regras tributárias costumam ser bem complexas.

No mercado de renda fixa, felizmente, as regras (ainda) são bem simples.

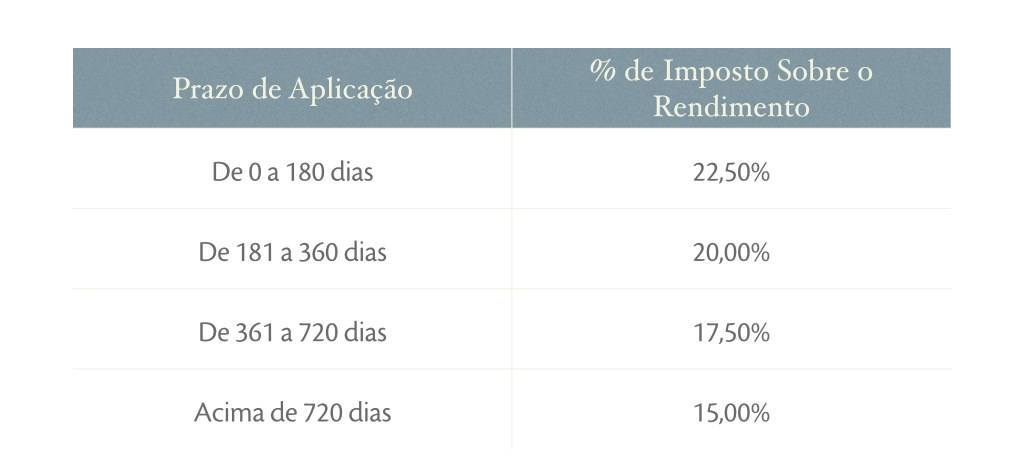

O que existe é basicamente uma tabela de imposto devido, que varia conforme o prazo da aplicação.

Esta tabela é chamada de “tabela regressiva”, porque quanto mais tempo se passa, menor é a incidência do imposto.

A tabela acima é aplicada tanto para o investimento direto em títulos do governo, quanto para os investimentos através de fundos de investimentos.

A única diferença é que o investimento através de fundos conta com uma peculiaridade: a antecipação de IR semestral, através de um mecanismo chamado “come-cotas”.

No futuro, pretendo tratar deste tema com mais profundidade…

Importante ressaltar: sempre que você for comparar os rendimentos entre estes títulos e outros títulos de renda fixa que não tenham a incidência de IR (como a caderneta de poupança), você precisa considerar o retorno líquido. Isto é, com o desconto do imposto a ser pago.

Como saber qual será o retorno líquido? Basta apurar o lucro da operação (valor resgatado – valor investido) e multiplicar por 1 – alíquota de imposto.

Por exemplo, se você investiu R$ 1.000,00 numa LFT há 365 e percebe que hoje ela vale R$ 1.140,00, para achar o rendimento líquido você deve multiplicar R$ 140,00 por 0,825 (1 – taxa de imposto).

No caso exemplificado acima, ele seria de R$ 115,50, ou 11,55%.

(I) Investimento Através de Fundos de Renda Fixa

É a forma indireta de se investir em títulos públicos.

Antes de se investir num fundo, é bom entender alguns aspectos importantes, que seguem abaixo:

- Investimento mínimo: Depende de fundo para fundo e, geralmente, não é inferior a R$ 1.000,00.

- Taxa de administração: É o valor que o gestor do fundo ganha por administrar os recursos. A rentabilidade do fundo já é apresentada descontando esta taxa. Fique atento a fundos de renda fixa que cobrem taxas superiores a 1% ao ano, porque geralmente eles não valem a pena se comparados à compra de títulos diretamente..

- Liquidez: Alguns fundos permitem o resgate de cotas todos os dias. Outros, possuem prazos (número de dias) entre a data da solicitação do resgate e a liquidação do resgate na sua conta.

- Política de investimentos: Antes de decidir investir em algum fundo, converse com o gestor (encarregado pela gestão do fundo). Procure entender qual é a estratégia do fundo, quais títulos eles adquirem, etc. E sempre busque por gestores independentes, que são gestores que não estão ligados a algum banco.

Na minha trajetória no mercado financeiro, fui o responsável pela gestão de um fundo de investimento em Renda Fixa que basicamente adquiria LFTs e aplicava uma estratégia para aumentar um pouco o retorno, mantendo o mesmo perfil de risco.

Este fundo é perfeito para constituir sua reserva de emergência e conta com um investimento mínimo bem reduzido.

Se você tiver alguma dúvida sobre seu funcionamento, me envie um e-mail para conversarmos: [email protected] 😉

(II) Investimento Através do Tesouro Direto

Como já comentei, o investimento através de fundos é indireto. Ou seja, você adquire um ativo que adquire os títulos públicos.

A outra forma de investimento é através do tesouro direto.

O tesouro direto é uma plataforma criada em 2002 para facilitar o investimento em títulos do governo para as pessoas físicas.

Apesar de já ter mais de uma década de vigência, a plataforma acabou ganhando muita popularidade nos últimos anos apenas, ultrapassando a marca de 500.000 pessoas cadastradas.

Através dela, você pode realizar investimentos em títulos a partir de R$ 30,00.

Abaixo, listo alguns pontos que você deve levar em consideração antes de se investir através do tesouro direto:

- Investimento mínimo: Conforme já citado, é de R$ 30,00. Bem mais baixo e democrático do que o investimento através de fundos

- Taxas: A BM&F Bovespa cobra uma taxa de custódia de 0,30% ao ano, obrigatoriamente. Entretanto, para investir no tesouro direto, você precisa estar vinculado (ter uma conta) a uma instituição participante (banco ou corretora). E a maioria das instituições também cobra uma taxa do investidor. Por isso, em muitos casos, o investimento através de um fundo pode render mais. Neste link, você pode ver a lista de instituições inscritas e as taxas cobradas.

- Liquidez: A liquidez de compra e venda dos títulos públicos através do tesouro direto é diária. Ou seja, você pode vender um título na pela manhã e transferir o dinheiro da sua corretora para sua conta corrente no mesmo dia ou no dia seguinte.

E, se você quiser entrar um pouco mais a fundo nesse assunto, sugiro a leitura deste post, do blog “O Primo Rico”.

Conclusão

Para quem nunca foi apresentado ao mercado de títulos públicos, ele pode parecer bem complexo.

Tentei ser o mais didático possível, para fazer qualquer pessoa entender.

Entretanto, sei que sempre ficam dúvidas.

Então, caso você não tenha entendido algum ponto específico, deixe seu comentário abaixo!

Será um prazer tornar este assunto ainda mais acessível aos interessados.

Se você quiser aprender a investir em outras classes de ativos, sugiro a leitura dos seguintes posts:

- Como Investir no Exterior

- Como Investir em Imóveis Parte I e Parte II

- 7 Poderosas Lições Para o Sucesso Financeiro

E, se você está pronto para dar o primeiro passo, e quebrar todos os obstáculos que estão te impedindo de proteger e multiplicar o seu patrimônio, o Clube do Valor quer te ajudar. Seja no serviço de Advisor, onde você aprende do lado de consultores profissionais e certificados a melhor forma de gerir seu patrimônio, ou no serviço de Wealth Management, onde você não precisa se preocupar com teorias e confia nos nossos melhores especialistas.

Além disso, não deixe de conferir os nossos conteúdos gratuitos no instagram, youtube e facebook.

Grande abraço,

Ramiro