Alocação de ativos.

Simplesmente a mais poderosa estratégia de investimentos que existe.

Se você conhece ela, já deve estar apaixonado pela sua simplicidade e eficácia.

Se ainda não conhece, então pare tudo que você está fazendo.

Porque essa estratégia pode mudar a sua vida.

Sim…

“Mudar a sua vida” pode parecer uma afirmação ousada, mas falo a verdade.

Afinal, me refiro a uma estratégia de investimentos que praticamente coloca a gestão da sua carteira no “piloto automático”.

De uma estratégia que te mostra quando comprar e quando vender cada ativo, sem que você precise ficar horas acompanhando sites de finanças.

E, mais importante do que isso, de uma estratégia que elimina o fator emocional do seu processo de tomada de decisões financeiras.

Parece bom demais para ser verdade?

E se eu te disser que você pode dominar essa estratégia de investimentos num curto espaço de tempo…

Mais especificamente, em 7 semanas…

Você acreditaria?

Vai por mim.

Nesse novo artigo do Clube do Valor, vou te apresentar a fundação básica da melhor estratégia de investimentos que existe.

Vou compartilhar os principais pontos que você precisa dominar sobre essa nova abordagem e explicar como aplicamos essa estratégia na vida de nossos clientes.

POR QUE A ESTRATÉGIA DE ALOCAÇÃO DE ATIVOS?

Vivemos a era da informação.

Isso é um fato.

E nessa era, podemos utilizar a informação para o nosso bem ou para o nosso mal.

De um lado, podemos evoluir muito mais rapidamente graças ao acesso facilitado a estudos e novos conteúdos.

De outro, podemos ser soterrados pelo excesso de informações que todos os dias somos apresentados.

Você, que gosta de investimentos, deve perceber como todos os dias recebemos dezenas de “oportunidades únicas” de aplicações financeiras.

Literalmente, todos os dias analistas de mercado fazem novas projeções (que, na sua maioria, podem ser chamadas de “chutes”) sobre o futuro de tudo…

- Sobre o futuro da bolsa de valores

- Sobre o futuro dos bitcoins

- Sobre o futuro das taxas de juros

Informação nova, diariamente, é o que não falta.

Agora, como fazer para separar o que é importante e o que não é?

Mais importante do que isso: como fazer para tomarmos nossas decisões de investimentos em meio a tanto ruído?

A resposta: ter uma estratégia que te proporcione clareza nas decisões.

Uma estratégia que te mostre exatamente onde investir e quando comprar e quando vender cada ativo.

Esse é o principal benefício da estratégia de alocação de ativos.

Porém, preciso destacar alguns outros importantes benefícios:

1. REDUÇÃO DE RISCO

Foi para reduzir os riscos de uma carteira de investimentos que surgiu a estratégia de alocação de ativos.

Afinal, num ambiente em que a busca pelo retorno é o foco principal de 9 a cada 10 investidores, muitos acabam subestimando o papel do risco.

E esse papel é importante.

Por quê?

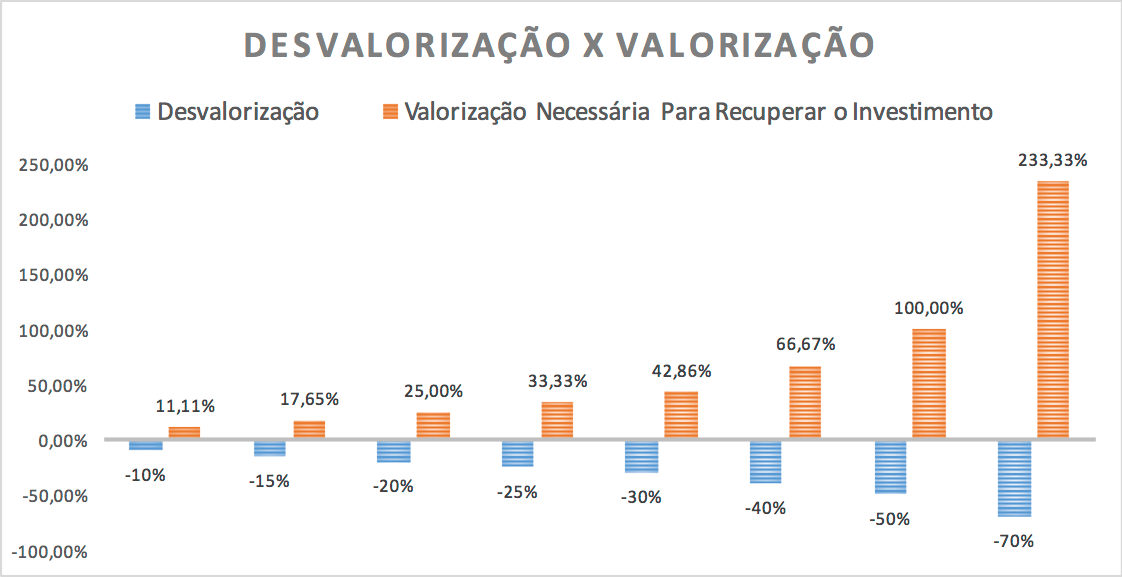

Porque é apenas minimizando os riscos que você evitará que a sua carteira passe por períodos de grandes quedas.

Lembre-se sempre: quando maior for a queda que a sua carteira sofrer, mais ela terá que se valorizar posteriormente para retomar ao patamar original:

E a estratégia de alocação de ativos serve justamente para evitar quedas de grandes magnitudes na sua carteira.

Ela faz isso através da diversificação, que é um de seus principais pilares.

Mas falamos mais sobre isso em breve.

2. REDUÇÃO DE CUSTOS

Reduzir custos = aumentar retorno.

Afinal, os custos de investimento incidem diretamente sobre a sua carteira de ativos.

Por exemplo: pense num fundo de investimento que cobre uma taxa de 2% ao ano.

Se a sua carteira de ativos se valorizar 10% num dado ano, suas cotas irão se valorizar apenas 7,83% (a formula é 1,10/1,02 -1 x100).

O fato é: quanto menos custos você incorrer com seus investimentos, maiores serão os seus retornos.

Ponto.

Agora, como reduzir custos?

Em primeiro lugar, buscando investir em ativos baratos.

E por ativos “baratos”, não cito aquelas ações que custam R$ 1,00 ou algo do tipo.

Um exemplo de “ativo barato” é qualquer fundo de investimentos com baixas taxas de administração.

“Investir em ativos baratos” significa eliminar de uma vez por todas os fundos de seu banco e buscando realizar seus investimentos através de uma boa corretora de valores.

Em segundo lugar, reduzindo a quantidade de operações realizadas, especialmente em bolsa de valores.

Assim, você consegue reduzir o custo de corretagem e o alto “giro” da carteira (ficar comprando e vendendo ativos com muita frequência) e, consequentemente, vai aumentar o retorno de seus investimentos.

Afinal, como bem diz essa incrível frase:

“Investir deve ser mais como ver a tinta secar ou assistir a grama crescer. Se você quer adrenalina, pegue $ 800 e vá para Las Vegas.” – Paul Samuelson

3. FACILIDADE EM COMPREENDER E DOMINAR

Você não precisa ser um expert de investimentos para aprender a aplicar a estratégia de alocação de ativos.

Na realidade, você pode aprendê-la mesmo que você nunca tenha realizado investimentos por conta própria.

E eu vou além: talvez, não ser um expert pode ser até um grande diferencial seu.

Afinal, assim você evita sofrer com os malefícios do excesso de confiança.

É claro: quem já possui um dado conhecimento prévio sobre como investir terá um pouco mais de facilidade.

Mas a estratégia de alocação de ativos é simples de compreender e fácil de aplicar.

Basta seguir o passo a passo de forma correta.

4. MENOS TEMPO ACOMPANHANDO O MERCADO

Esse ponto é duplamente benéfico.

Primeiro, porque se você se “libera” de ter que acompanhar o dia a dia do mercado financeiro, você ganha muito mais tempo na sua vida.

Segundo, porque ao acompanhar menos sites especializados em finanças e empresas que vendem relatórios financeiros para se sustentar, você acaba reduzindo o stress e a ansiedade em realizar operações.

E, como já vimos, quanto mais operações você realizar, maiores serão seus custos.

E, quanto maior forem seus custos, menores serão os seus retornos.

Perceba como tudo começa a se intercalar…

5. MAIOR CLAREZA NAS AÇÕES A SEREM TOMADAS

Comprar ou vender?

Manter um ativo ou reduzir sua posição?

O que fazer se minha NTN-B se desvalorizar 10%?

Bom…

Todas essas perguntas são respondidas imediatamente se você seguir a estratégia de alocação de ativos.

E tudo isso sem que você sofra de vieses emocionais na sua tomada de decisão.

Isso porque essa poderosa estratégia proporciona muita clareza de ação.

Com ela, você sempre saberá quando comprar e quando vender qualquer ativo, se afastando dos vieses comportamentais.

Parece bom demais para ser verdade?

Então conheça um pouco mais sobre essa estratégia na próxima seção deste artigo…

O QUE É ALOCAÇÃO DE ATIVOS?

Ok.

Até agora eu te falei bastante sobre a estratégia de alocação de ativos e todos seus benefícios.

Mas agora, no que ela consiste?

Bom…

Em linhas gerais, fazer uma alocação de ativos significa desenhar uma carteira de investimentos “ideal” para o seu perfil de investidor e objetivos financeiros.

Por “desenhar uma carteira”, eu me refiro a decidir qual seria a melhor composição patrimonial na divisão por classes de ativos.

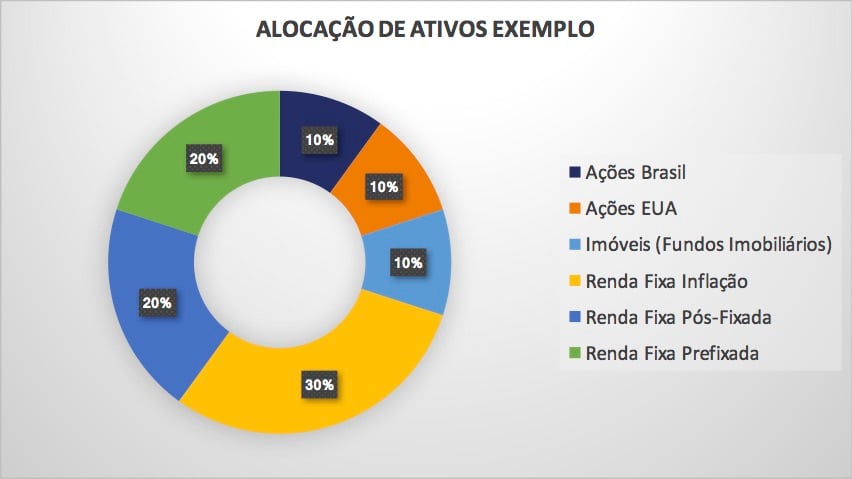

Aqui vai um exemplo de uma composição ideal com 70% de participação em renda fixa e 30% de participação em renda variável:

Veja: essa é uma “alocação ideal” hipotética.

Cada item do gráfico é uma classe de ativos.

Essa seria uma diversificada carteira de investimentos, composta por seis diferentes classes de ativos.

De um lado, temos os 30% em renda variável, composto por:

- “Ações Brasil”: simplesmente ações de empresas brasileiras.

- “Imóveis (fundos imobiliários)”: ativos listados em bolsa e atrelados ao mercado imobiliário (saiba mais sobre eles nesse artigo aqui).

- “Ações EUA”: ações de empresas norte-americanas; parcela atrelada ao dólar da carteira (saiba tudo sobre como investir no exterior aqui nesse artigo).

Do outro, temos as três classes de ativos de renda fixa:

- “Renda Fixa Pós-Fixada”: ativos atrelados à taxa CDI e à taxa Selic;

- “Renda Fixa Prefixada”: ativos com a exata mesma característica do tesouro prefixado;

- “Renda Fixa Inflação”: ativos atrelados à inflação, como é o caso da NTN-B e NTN-B Principal

Esse seria um excelente exemplo de uma alocação de ativos ideal de longo prazo.

E a estratégia de alocação de ativos consiste em justamente fazer isso:

Desenhar uma carteira ideal, realizar a aplicação em ativos que vão de encontro com essa “alocação ideal” e monitorar a sua carteira, buscando trazer ela sempre para a composição ideal.

Já falamos mais sobre isso.

Mas, antes, vamos falar sobre as 6 principais classes de ativos que uma boa alocação precisa ter.

QUAIS SÃO AS PRINCIPAIS CLASSES DE ATIVOS DE UMA BOA ALOCAÇÃO?

No mercado financeiro, poucas são as verdades líquidas e certas.

Quando falamos sobre o conceito de “classes de ativos”, diferentes estudiosos advogam que existem diferentes classes de ativos possíveis.

Tem gente que faz uma divisão mais simples, do tipo…

- Renda fixa

- Renda variável

Já outros, gostam de dividir em…

- Renda fixa

- Renda variável

- Derivativos

- Câmbio

E assim por diante.

Eu tenho uma posição bem clara a respeito desse tema.

Sempre que lido com clientes ou alunos, eu apresento aquelas 6 principais classes de ativos que toda carteira de investimentos precisa ter sua exposição.

São elas:

- Ações Brasil

- Ações EUA

- Fundos Imobiliários

- Renda Fixa Pós-fixada

- Renda Fixa Prefixada

- Renda Fixa Atrelada à Inflação

E cada uma dessas classe de ativos pode ser “preenchida” com diferentes tipos de ativos.

Vamos falar um pouco mais sobre cada uma delas.

AÇÕES BRASIL

Essa é fácil.

“Ações Brasil” significa investimento atrelado à empresas brasileiras.

Você pode incluir, dentro dessa classe de ativos, os seguintes ativos…

- Ações

- ETFs

- Opções

- Derivativos

É claro: como bom entusiasta do investimento em longo prazo e crítico à especulação financeira, eu recomendo que você se limite aos dois primeiros itens da lista.

Mas a verdade é que, na minha definição da classe de ativos “Ações Brasil”, há espaço para todo e qualquer ativo financeiro atrelado à empresas nacionais.

Afinal, o grande racional por trás dessa classe é ter uma exposição da sua carteira ao crescimento e desenvolvimento das empresas do nosso Brasilzão.

AÇÕES EUA

Essa é uma classe de ativos essencial de incluir na sua alocação.

Aliás, a participação dela em conjunto (e com o mesmo percentual) à classe “Ações Brasil” é um case de sucesso de diversificação (falo mais sobre isso nesse completo estudo).

“Ações EUA” é uma classe composta por ações de empresas estrangeiras.

Uma classe de ativos atrelada à “moeda forte”…

E, de preferência, a países desenvolvidos.

Eu cito “EUA” porque é muito fácil de investir nos estados unidos através da nossa própria bolsa de valores.

Isso porque existem fundos de investimentos negociados no Brasil cuja carteira está custodiada nos Estados Unidos.

Falo bastante sobre esse tipo de investimento nesse outro estudo aqui.

IMÓVEIS (FUNDOS IMOBILIÁRIOS)

Eu sou um fã de carteirinha de fundos imobiliários.

Acredito que essa é a melhor forma de se investir em imóveis.

Afinal, é uma modalidade “barata” e acessível.

Além disso, com poucas centenas de reais você já consegue montar uma carteira diversificada de fundos imobiliários e melhorar ainda mais a diversificação da sua carteira.

Portanto, creio ser uma classe indispensável para qualquer alocação de ativos de longo prazo.

RENDA FIXA PÓS-FIXADA

Essa, eu tenho certeza que você conhece muito bem.

Sabe aquele CDB que paga 110% do CDI?

Ou aquele fundo do seu banco que estavelmente rende cerca de 90% do CDI?

Esses são bons exemplos de ativos de renda fixa que são pós-fixados.

Ser pós-fixado significa que a sua remuneração está atrelada a um índice financeiro, como a taxa selic ou a taxa CDI.

Essa classe de ativos é a mais “segura” do mercado financeiro.

Afinal, sua principal característica é crescer como um “reloginho”: todo o dia andando para frente.

RENDA FIXA PREFIXADA

Um ativo prefixado é aquele cuja rentabilidade que o investidor receberá é conhecida PREviamente…

No momento da aplicação.

São aqueles ativos que prometem uma taxa “cheia” de retorno para os investidores.

Um exemplo simples: um CDB que ofereça a rentabilidade de 11% ao ano aos seus investidores.

Ou ainda um título público do governo federal chamado de “tesouro prefixado”.

Eu falo muito mais sobre essa classe de ativos nesse completo post aqui.

E nesse outro post, faço uma comparação honesta entre essa classe de ativos e a classe “renda fixa pós-fixada”.

RENDA FIXA INFLAÇÃO

Já vimos ativos pós-fixados e prefixados.

Agora, veremos um híbrido: “renda fixa inflação”.

Já vi alguns considerarem essa classe como “pós-fixada” e outros a considerarem “prefixada”.

Eu prefiro dar um nome diferente.

Afinal, ela possui características de ambas as classes de renda fixa citadas anteriormente.

Esses são ativos com uma parte da rentabilidade pós-fixada, atrelada a um índice inflacionário (como o IPCA), e uma parte prefixada, que promete pagar juros que excedam o IPCA.

Portanto, é uma boa mistura das duas demais classes de renda fixa.

Eu prefiro chamar de “renda fixa inflação”, porque esses ativos têm como principal característica justamente proteger os investidores de um cenário de inflação mais alta.

Afinal, se a inflação crescer de forma descontrolada, o investidor não perderá o seu poder de compra com esse investimento, já que ele o remunerará de acordo com a variação do IPCA.

Tudo isso, é claro, ainda garantindo um retorno real ao investidor.

Se você quiser saber muito mais sobre características dessa classe de ativos, então eu recomendo a leitura desse completo artigo aqui.

COMO APLICAR A ESTRATÉGIA DE ALOCAÇÃO DE ATIVOS EM 5 SIMPLES PASSOS

Se você chegou até aqui, já está tendo uma boa ideia do funcionamento dessa estratégia.

Agora, vamos entender como aplicá-la na prática.

E essa aplicação é bastante descomplicada, como você verá a seguir.

Passo #1 – Definir o percentual a ser investido em cada classe de ativos

O primeiro passo é, justamente, “desenhar” a sua carteira de investimentos ideal.

E eu vou te admitir: esse é o passo que requer maior trabalho e cuidado.

Por quê?

Simplesmente porque por trás desse “desenho” de carteira ideal, você precisa levar em consideração seus objetivos financeiros.

Você precisa ter uma clareza muito grande sobre o que você almeja conquistar com a sua carteira de investimento e o prazo médio para a conquista de cada objetivo.

Ou seja:

Ter objetivos de curto, médio e longo prazo bem definidos.

Para definir bem esses objetivos, eu recomendo muito que você conheça a fórmula 15+ de investimentos.

Com ela, você conseguirá traçar objetivos com clareza e segurança.

E assim, consequentemente, conseguirá “desenhar” sua carteira ideal da melhor forma possível.

Passo #2 – Definir quais ativos serão investidos dentro de cada classe

A premissa básica desse passo é que você já tenha definido qual é a sua carteira ideal de investimentos.

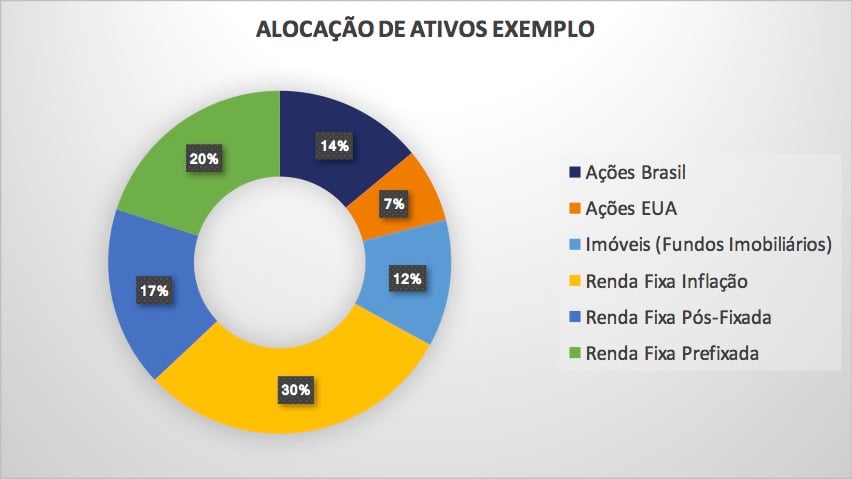

Dando um exemplo já citado neste artigo, digamos que depois de muita análise você definiu que essa alocação é a ideal para você:

E agora, o que fazer?

Investir em “ações brasil” é algo muito amplo, não?

Quais seriam as ações ou os ativos por trás dessa classe?

Bom…

A ideia desse passo número 2 é justamente responder essa pergunta.

E aqui, existem basicamente duas formas de proceder:

- Buscar simplificar ao máximo

- Incluir um pouco de complexidade para buscar um retorno (teoricamente) um pouco maior

Vou explicar a parte de simplificar.

Simplificar significa fazer uma gestão passiva dentro de cada classe de ativos.

Para “Ações Brasil”, por exemplo, significaria investir em 1 ou 2 ETFs que espelham o retorno da bolsa de valores brasileira.

Para “Ações EUA”, significaria investir também em um ETF, que por sua vez espelha o desempenho da bolsa de valores norte-americana (como eu explico melhor neste artigo).

Para as três classes de ativos de renda fixa, significaria investir 100% via títulos públicos do governo federal (através da plataforma do tesouro direto).

E, por fim, para os fundos imobiliários, significaria concentrar seus investimentos em “fundos de fundos”.

Essa seria uma forma bastante simples e, também, bastante eficaz de montar sua carteira de investimentos.

A segunda maneira, que é a de aumentar a complexidade para almejar retornos maiores é, como o próprio nome diz, mais complexa.

Por isso, não vou entrar muito nesse assunto aqui.

Mas já adianto que ele é tema central nosso curso sobre alocação de ativos: o Fórmula do Investimento de Sucesso

Passo #3 – Definir o percentual a ser investido em cada ativo específico

Bem óbvio esse passo.

Depois de definir quais ativos serão investidos dentro de cada classe, chegou a hora de definir quanto % será investido em cada ativo.

Como fazer isso?

Novamente, não há uma resposta que seja uma “verdade universal” para essa pergunta.

Você precisa ter uma grande clareza de seus objetivos e de seu perfil de investidor para conseguir entender onde concentrar mais e onde diversificar mais seus ativos.

Mas, em via de regra, eu sou um grande fã da abordagem de equal weight.

Essa é uma abordagem que advoga pelo investimento diversificado entre diferentes ativos, sempre dando o mesmo peso a cada ativo dentro de cada classe.

Por exemplo: digamos que eu optei por comprar ações de 20 empresas brasileiras em vez de comprar um ETF.

Nesse caso, seguindo a linha do equal weight, eu optaria por dividir a alocação de forma igual nessas 20 ações.

Ou seja, investindo 5% do valor definido a ser investido em “ações brasil” em cada ação específica.

Simples assim.

Uma decisão fácil que te evita cair em armadilhas mentais.

Passo #4 – Definir a frequência e o tamanho dos aportes a serem realizado

“Pay yourself first. Always.” – Próverbio

Esse é o passo que mais foge da abordagem dos investimentos e mais se assemelha à abordagem de gestão financeira pessoal.

É bastante importante você ter bem claro qual será a frequência que você realizará aportes na sua carteira de investimentos e qual será o valor investido por cada aporte.

Se eu pudesse te dar uma dica aqui, seria para sempre aportar pelo menos 15% da sua receita mensal no seu plano de investimentos de longo prazo.

Ter essa disciplina vai facilitar muito a sua vida como investidor e encurtar o seu caminho rumo à independência financeira.

Falando na independência, recomendo fortemente que você dê uma olhada nessa ferramenta: a calculadora de independência financeira:

[calc_investment type=”if”]

Através dessa ferramenta, você vai descobrir o quanto falto para você conseguir viver de renda.

Agora, talvez você esteja se perguntando:

“Por que isso é tão importante quando falamos de alocação de ativos?”

Porque a frequência e tamanho de seus aportes vai determinar diretamente na sua estratégia de rebalanceamento de carteira, que é justamente o 5o e último passo aqui.

Passo #5 – Rebalancear a sua carteira de investimentos e revisar o seu plano

Esse aqui é o maior segredo da estratégia de alocação de ativos: rebalanceamento.

Rebalancear a sua carteira significa, de tempos em tempos, dar uma analisada nela e entender como cada classe de ativos variou num dado período.

E, então, buscar comprar os ativos cuja classe de ativos reduziu sua proporção na carteira e vender os ativos cuja classe de ativos aumentou sua proporção na carteira.

Exemplo prático:

Lembra da alocação teórica que citei aqui nesse artigo?

Essa aqui:

Bom, digamos que com o tempo os ativos variaram bastante no mercado financeiro e, ao final de três meses, a carteira ficou com essa composição:

Perceba: a classe “ações brasil” aumentou seu peso, bem como a “fundos imobiliários”.

Por outro lado, “renda fixa pós-fixada e “ações EUA” perderam participação.

O que fazer, então?

Simples: comprar ativos vinculados à classe “Ações EUA” e “Renda Fixa Pós-fixada” e vender ativos vinculados a “Ações Brasil” e “Fundos Imobiliários”.

Isso, é claro, se não for possível realizar o “balanceamento” da sua carteira com os aportes que você se propôs a realizar de tempos em tempos, no passo número 4.

Veja: ao adotar a estratégia de alocação de ativos com rebalanceamento, você sempre saberá o que comprar e o que vender.

Estamos numa crise e a bolsa caiu 50%?

O rebalanceamento indicará que você compre ações (na baixa).

A bolsa de valores subiu 40% no ano e foi a melhor classe de ativos do período. Compro mais ou vendo?

Olhe a sua alocação, que provavelmente indicará a venda parcial (na alta).

Perceba como é simples.

E como ela automatiza as suas decisões de investimentos, tirando totalmente o lado emocional do processo de tomada de decisão.

Bom demais, não é?

Então agora vamos entender um pouco melhor as 3 principais diferentes variações da estratégia de alocação de ativos.

AS 3 DIFERENTES VARIAÇÕES DA ESTRATÉGIA DE ALOCAÇÃO DE ATIVOS

Até agora, apresentei para você apenas uma das três principais estratégias de alocação de ativos.

Foquei justamente na abordagem que eu tenho maior aptidão e que eu entendo ser a melhor estratégia de investimentos possível para você aplicar na sua vida.

Porém, existem ainda outras duas diferentes variações dessa estratégia, que são:

- Buy and hold

- Constant Proportion Portfolio Insurance (CCPI)

Essas, somadas com a estratégia de “constant mix”, que foi a que eu apresentei até agora, formam as 3 principais estratégias de alocação de ativos.

Vamos conhecer um pouco mais de cada uma.

Estratégia de Investimento #1 – Constant Mix

A estratégia de constant mix diz respeito a tudo que eu apresentei até aqui, nesse guia.

“Constant mix” significa algo como “proporção constante”.

Portanto, seu funcionamento é bem claro:

Você define uma proporção de classes de ativos e de ativos, faz a alocação e então tenta sempre trazer seu portfólio à proporção “original”.

Seja com novos aportes, seja através do rebalanceamento.

Esse é o cerne da estratégia de constant mix.

Estratégia de Investimento #2 – Buy and Hold

“Comprar e segurar.”

Esse é o significado de buy and hold.

E essa é a melhor forma de definir essa estratégia de alocação de ativos.

Nela, você simplesmente ignora o passo do rebalanceamento.

Afinal, ela não prevê realizar ajustes posteriores à criação da carteira de investimentos.

Você simplesmente faz a sua primeira alocação e, a partir de então, jamais realiza a venda de algum ativo (com a exceção, é claro, da necessidade de ter de fazer resgates da sua carteira).

Toda alteração posterior à formação da carteira de investimentos são para realizar novas compras de ativos.

Simples assim.

Entretanto, eu acredito fortemente que a sua maior facilidade não compensa o fato de que, com essa estratégia, você não estará necessariamente se forçando a realizar vendas em períodos de altas de mercado.

Dessa forma, você corre o risco de ver a sua carteira assumindo um perfil de risco que não condiz com a sua verdadeira tolerância ao risco.

Estratégia de Investimento #3 – Constant Proportion Portfolio Insurance – CPPI

Não deixei para apresentar essa estratégia por último à toa.

Afinal, ela é a mais complexa dentre as apresentadas neste artigo.

Qual é a lógica por trás dela?

É que o investidor faça um ”seguro” da sua carteira.

Como assim?

Simplesmente definindo o que seria o “piso” da carteira (a perda máxima que você poderia incorrer com seus investimentos) e, então, fazer uma alocação que garanta que suas perdas não superarão esse piso.

Digamos que você tenha R$ 200.000,00 para investir.

Depois de analisar o seu perfil de risco (que você pode analisar em menos de 4 minutos através desse formulário), você percebe que você aguentaria, no máximo, que a sua carteira se desvalorizasse 10%.

Então, você define o “piso” de R$ 180.000,00.

O próximo passo é definir a perda máxima que os ativos “de risco” da sua carteira, em conjunto, podem auferir.

Uma informação importante sobre a estratégia de CPPI: ela necessita apenas de duas classes de ativos: uma totalmente livre de risco e uma “de risco”.

Em geral, utilizamos as classes “Renda Fixa Pós-Fixada” e “Ações Brasil”, respectivamente.

Mas enfim, voltando ao assunto: digamos que você estimou que a perda máxima da classe de ativos com risco é de 25%.

Então, o que você faz?

Pega a perda máxima (nesse caso, R$ 20.000,00) e multiplica essa perda máxima por 1/% de queda da classe de ativos de risco.

Ok, pode parecer complexo.

Vamos ver com os exemplos que dei aqui:

- Patrimônio investido: R$ 200.000,00

- Perda máxima: 10%, ou R$ 20.000,00

- Queda máxima classe de risco: 25%

- 1/25% (0,25): 4

E agora?

Simplesmente multiplique os R$ 20.000 por 4.

O resultado, R$ 80.000,00, será o valor que você deverá aplicar em ativos de risco.

Assim, ao final de todas essas contas você terá a seguinte alocação

- R$ 120.000,00 em renda fixa pós-fixada

- R$ 80.000,00 em ações

Ou, em outras palavras, uma alocação 60% renda fixa x 40% renda variável.

A partir de então, se a classe de risco (ações) se desvalorizar 25%, você deve vender 100% dessa posição, migrando 100% da carteira para renda fixa.

Caso contrário, você não deve fazer nada… Até, é claro, chegar o momento de revisão do plano/rebalanceamento.

Aí, o ideal é ir atualizando o piso da sua carteira 🙂

É… Eu sei: essa estratégia é um pouco mais complexa.

E também só leva em consideração duas classes de ativos, quando o que eu gosto de fazer é considerar as 6 classes que te apresentei aqui.

Por esses dois motivos, em especial, eu ainda prefiro a estratégia de constant mix.

CONCLUSÃO: ESSA É A MELHOR ESTRATÉGIA DE INVESTIMENTOS

Uma aula sobre alocação de ativos.

Esse foi o meu intuito aqui, com esse guia super complexo.

Espero que você tenha, ao final da leitura, se apaixonado por essa poderosa estratégia de investimentos.

Mais do que isso: espero que você tenha entendido bem o seu racional e o seu funcionamento básico.

O sonho de todo investidor é ter segurança sobre quando comprar e quando vender cada ativo.

Mais do que isso: é conseguir comprar na baixa e vender na alta.

E foi isso que eu quis proporcionar com esse artigo super-completo.

Se você quer ir atrás da sua carteira ideal, mas sente que não tem conhecimento o bastante para fazer todos os aportes e decisões necessárias, saiba que você não precisa fazer isso sozinho.

Advisor é um dos melhores serviços do mercado financeiro para quem quer aprender a investir melhor e ainda assim ter controles sobre os seus investimentos – sem conflito de interesses, de uma vez por todas. Faça uma aplicação rápida e sem compromisso para saber mais:

Quero otimizar meus investimentos

Por fim, não deixe de conferir os conteúdos gratuitos e continue desenvolvendo a sua educação financeira no instagram, youtube e facebook.