Quais são os principais tipos de investimentos disponíveis no Brasil?

Você já teve essa dúvida?

Ou por acaso você já se viu perdido em meio a quantidade gigantesca de diferentes opções de aplicações disponíveis nas corretoras de valore?

Títulos Públicos, CDBs, LCIs/LCAs, Fundos de Investimentos, Fundos Imobiliários, Ações, COEs… e isso apenas para citar alguns.

Se você já achou que isso é um pouco confuso, não se preocupe.

Isso é normal, especialmente para quem não está acostumado com o linguajar do mercado financeiro.

É por isso que eu acho bem importante termos uma visão geral dos principais tipos de investimentos disponíveis no mercado brasileiro.

O motivo?

Conhecendo bem esses ativos, teremos uma capacidade maior de escolher o ativo certo para a nossa estratégia de investimentos.

Falando em estratégia, eu penso que ela é ainda mais importante que os produtos financeiros em si.

Mas essa é uma discussão que farei no final deste artigo.

Se você quer entender definitivamente quais são os tipos de investimentos e como eles são classificados, continue a leitura!

Se preferir, pode navegar neste artigo usando o índice a seguir:

- A CLASSIFICAÇÃO DOS INVESTIMENTOS

- RENDA FIXA VS. RENDA VARIÁVEL

- OS PRINCIPAIS PRODUTOS FINANCEIROS

- ESTRATÉGIA VS. PRODUTO

- CONCLUSÃO

Se preferir, pode enviar a sua mensagem para o endereço [email protected].

A CLASSIFICAÇÃO DOS INVESTIMENTOS

Cada tipo de investimento possui características próprias.

Para ter sucesso financeiro, é preciso pelo menos conhecer o básico de cada um deles

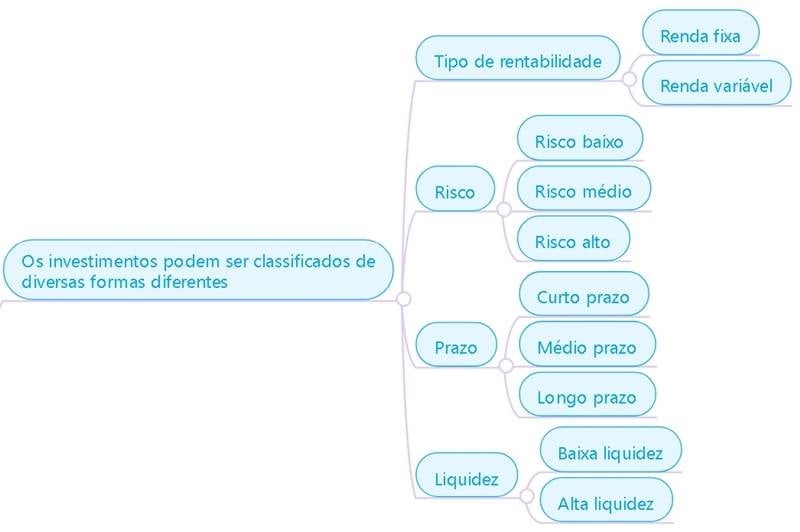

O primeiro passo é entender as diversas classificações dos investimentos.

Cada um dos ativos do mercado financeiro pode ser classificado de acordo com vários fatores.

Eis as principais classificações e suas ramificações:

Tipo de rentabilidade

- Renda fixa

- Renda variável

Risco

- Risco baixo

- Risco médio

- Risco alto

Prazo

- Curto prazo

- Médio prazo

- Longo prazo

Liquidez

- Baixa liquidez

- Alta liquidez

Vale ressaltar que pode haver outras classificações que levam em conta fatores diferentes, como o tipo de credor, esquema de tributação e investimento mínimo.

Porém, as divisões listadas acima são as mais comuns e suficientes para entender boa parte dos tipos de investimentos disponíveis.

Em se tratando de risco, prazo e liquidez, o entendimento é mais simples.

Basta uma breve análise para entender como os ativos são classificados conforme esses pontos.

Contudo, em se tratando do tipo de rentabilidade, a divisão é um pouco mais “complexa”, mas perfeitamente entendível.

Na gestão das carteiras de investimentos de nossos clientes, por exemplo, dividimos os investimentos em 6 diferentes classes de ativos, de acordo com seu tipo de rentabilidade:

- Renda fixa pós-fixada;

- Renda fixa prefixada;

- Renda fixa atrelada à inflação;

- Ações Brasil;

- Ações EUA;

- Fundos Imobiliários.

Esse é um bom exemplo de como há divergência entre diferentes players dentro dessa divisão.

Entretanto, por hoje eu vou apresentar uma das classificações mais usadas pelos investidores para dividir os ativos financeiros.

RENDA FIXA VS. RENDA VARIÁVEL

Por ser tão importante, acho válido dedicar uma explicação mais aprofundada sobre essa classificação de ativos.

Afinal, nem todos possuem a definição de “renda fixa” e “renda variável” na ponta da língua.

Embora alguns possam ter uma breve noção sobre o que estou prestes a explicar, tenho certeza que alguns pontos podem ser novidade para muitos.

O que é renda fixa?

Geralmente os ativos mais conhecidos pelos investidores são do tipo renda fixa.

Essa definição serve para designar todo investimento que possui uma remuneração (ou retorno de capital investido) definida no momento da aplicação.

Essa rentabilidade é definida através de regras específicas, que podem variar de um produto financeiro para outro.

Isso significa que o investidor sabe desde o momento da compra do ativo como funcionará a rentabilidade do título, embora nem sempre ele saiba exatamente o quanto vai receber ao final do prazo do investimento.

Porém, esse retorno pode estar representado de três formas diferentes:

- Por um percentual nominal (prefixado);

- Por um percentual que depende da variação de um índice (pós-fixado);

- Ou por uma combinação dos dois anteriores (os mais comuns, aqui, são os títulos atrelados à inflação).

Eis alguns investimentos que podem ser classificados como renda fixa:

- Caderneta de Poupança

- Títulos Públicos

- CDB (Certificado de Depósito Bancário)

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito do Agronegócio)

- LF (Letra Financeira)

- LC (Letra de Câmbio)

- Debêntures

- Fundos de Renda Fixa (carteira 100% em ativos de renda fixa)

O que é renda variável?

Se por um lado os investimentos em renda fixa podem ser dimensionados no momento da aplicação, isso não acontece na renda variável.

É exatamente por isso que ela foi batizada com esse nome.

Nos ativos pertencentes a essa classificação, a remuneração pode variar positivamente ou negativamente de acordo com vários fatores.

É por isso que a renda variável não é aconselhada para quem não tem muita tolerância ao risco.

A variação nos preços de alguns ativos realmente pode ser muito grande, podendo chegar a superar os 100% em alguns casos.

Como fatores que interferem a rentabilidade, posso mencionar:

- Expectativa do mercado

- Desempenho das empresas

- Oferta e procura

- Taxa de juros

- Câmbio

- Inflação

- PIB

Porém, esses são apenas alguns aspectos que podem impactar o retorno de ativos de renda variável.

Há muitas outras variáveis e sua influência na rentabilidade não é fácil de ser dimensionada.

Conheça os principais ativos de renda variável:

- Ações

- ETFs (Exchange Traded Fund)

- Fundos Imobiliários

- Fundos de Ações

- Fundos Multimercado

- Fundos Cambiais

- Clubes de Investimentos

- Opções

- Mercado Futuro

- Commodities

- Câmbio

- Derivativos

- Imóveis

Misto de renda fixa e renda variável

Além dos produtos financeiros listados como renda fixa e variável, há alguns ativos que possuem características desses dois grupos.

Esse é o caso do COE (Certificado de Operações Estruturadas) e a Previdência Privada.

Podemos dizer que esses produtos se enquadram tanto em um grupo como no outro, possuindo características de cada um deles.

Você pode entender mais sobre Previdência Privada assistindo ao episódio abaixo do nosso quadro Office Hour:

OS PRINCIPAIS PRODUTOS FINANCEIROS

Agora que você já entende as formas de se classificar os ativos financeiros, está na hora de conhecer os principais deles.

Nos próximos parágrafos, vou explicar brevemente alguns produtos oferecidos no mercado, bem como as suas principais características.

Vale ressaltar que essas características podem ser vistas como vantagens e desvantagens dependendo do ponto de vista do investidor.

Porém, isso pode ser um pouco subjetivo, especialmente dependendo dos objetivos financeiros de cada um.

Caderneta de Poupança

Investimento de baixo risco preferido dos brasileiros.

É uma forma de captação de recursos dos bancos, que remunera os investidores de acordo com as regras da poupança.

As aplicações são fáceis de fazer (só exigem uma conta no banco), gratuitas e com remuneração isenta do Imposto de Renda.

Contudo, a rentabilidade é baixa e só incide na data de aniversário da aplicação (a cada 30 dias).

Títulos Públicos

Títulos de dívida do governo federal.

É uma forma de captação de recursos do poder público, que remunera os investidores de acordo com regras específicas, que variam de um título para outro.

Os Títulos Públicos são considerados ativos livres de risco (risco zero ou risco soberano), pois o emissor é o próprio governo federal.

Eles podem ser divididos em:

- Tesouro Prefixado (LTN)

- Tesouro Prefixado com Juros Semestrais (NTN-F)

- Tesouro Selic (LFT)

- Tesouro IPCA+ com Juros Semestrais (NTN-B)

- Tesouro IPCA+ (NTN-B Principal)

CDB (Certificado de Depósito Bancário)

Títulos de dívida emitidos por instituições financeiras.

É uma forma de captação de recurso dos bancos, que remuneram os investidores de acordo com regras específicas.

A rentabilidade dos CDBs geralmente está atrelada à taxa CDI.

Na grande maioria das vezes, as aplicações possuem prazo para resgate e investimento mínimo.

LCI (Letra de Crédito Imobiliário)

Título de dívida emitido por bancos para financiar o setor imobiliário.

As LCIs são isentas do imposto de renda, as aplicações geralmente possuem prazo para resgate e valor mínimo de aplicação.

LCA (Letra de Crédito do Agronegócio)

Título de dívida emitido por bancos para financiar o setor do agronegócio.

Da mesma forma que a LCI, a LCA também tem isenção de IR, carência para resgate e investimento mínimo.

Debêntures

Títulos de dívida emitidos por empresas do setor privado.

As debêntures incentivadas são isentas do Imposto de Renda.

Já as debêntures “comuns” sofrem a incidência normal de imposto de renda sobre o rendimento da aplicação.

Porém, essa classe não possui garantia do FGC.

Além disso, muitos investimentos também exigem valor mínimo de aplicação.

Fundos de Investimentos

Trata-se de uma comunhão de investidores que juntam o seu dinheiro para fazer aplicações.

Os fundos podem ser classificados em:

- Fundo de Renda Fixa

- Fundo de Ações

- Fundo Multimercado

- Fundo Cambial

Os fundos de investimento geralmente são vistos como boas opções para diversificar os investimentos.

O investidor em fundos arca com a taxa de administração e, às vezes, uma taxa de performance.

Ações

As ações representam a menor parcela de uma empresa negociada na Bolsa de Valores.

Ao comprar uma ação, o investidor se torna sócia dessa empresa.

As ações são praticamente sinônimo de renda variável e é aqui nesta classe que geralmente vemos as grandes oscilações de preços.

ETF (Exchage Traded Fund)

As ETFs são fundos de índice negociados na Bolsa de Valores.

Trata-se de uma carteira teórica que espelha algum índice, como o Ibovespa ou o S&P500, dos Estados Unidos.

As ETFs representam uma boa alternativa para quem quer variar os investimentos com aplicações em ativos no exterior, por exemplo.

Fundo Imobiliário

Os chamados FIIs representam a união de investidores que juntos aplicam no setor imobiliário.

Trata-se da forma mais barata (e a que eu mais gosto) de se investir em imóveis.

Os fundos imobiliários se destacam pela distribuição regular dos proventos oriundos dos imóveis, que são isentos de imposto de renda para pessoas físicas.

ESTRATÉGIA VS. PRODUTO

Agora que você já conhece os principais ativos disponíveis no mercado brasileiro, está na hora de fazer uma reflexão que acho extremamente importante.

No Brasil, vejo que se dá muito foco nos diferentes produtos financeiros existentes.

Eu verdadeiramente acredito que é muito importante conhecer ao menos o básico de cada um deles.

Caso contrário, eu não teria publicado este artigo.

Porém, fala-se muito sobre Títulos Públicos, CDBs e ações, mas pouco se discute a respeito das estratégias de investimento.

Como consequência, temos vários investidores que conhecem os produtos financeiros mas que não sabem quando comprar e quando vender cada um deles.

É a estratégia que dá a resposta para esse questionamento.

Por isso, deixo aqui a minha recomendação: procure entender cada um dos ativos disponíveis no mercado, mas estude também estratégias de investimentos.

A minha recomendação é a chamada Alocação de Ativos.

Essa é aquela que eu considero ser a melhor estratégia de investimentos, mas há muitas outras.

Portanto, de nada adianta dominar todos os aspectos dos mais variados produtos financeiros se você não possui uma estratégia a ser seguida.

CONCLUSÃO

E assim chegamos ao final de mais um artigo do Clube do Valor.

Aqui você pode ter uma visão geral da classificação dos produtos financeiros, bem como uma breve explicação dos principais ativos disponíveis no mercado

Além disso, também considero muito importante a reflexão final que eu fiz sobre estratégia vs. produtos financeiros.

É isso que diferencia o investidor “meia boca” do investidor que alcança a tão sonhada independência financeira.

Falando nela, você já conhece a nossa calculadora de independência financeira? Por meio dessa ferramenta, você vai descobrir o quanto falta para alcançar a independência financeira e viver de renda.

Clique aqui para ter acesso a calculadora de independência financeira, de forma gratuita!

Eu vou ficando por aqui. Não deixe de conferir os nossos conteúdos gratuitos para continuar desenvolvendo a sua educação financeira no instagram, youtube e facebook.

Um forte abraço,

Ramiro Gomes Ferreira.