Se você fosse desafiado a escolher uma das duas opções abaixo, qual preferiria?

- Opção 1: Um investimento que, nos últimos 20 anos, teria transformado R$ 1.000,00 em R$ 37.341,22 (líquido de taxas e impostos)

- Opção 2: Um investimento com mais rentabilidade e tanto risco quanto a caderneta de poupança.

E aí, fica com qual deles?

Pois saiba que ambas opções se referem ao investimento em CDB (certificado de depósito bancário), um excelente ativo que muitas vezes é ignorado por investidores que buscam a independência financeira.

O CDB é uma excelente oportunidade de investimento para você que almeja alcançar uma maior rentabilidade sobre o seu dinheiro.

Porém, muitos não investem nele por falta de conhecimento…

Afinal, um dos grandes mitos sobre dinheiro é que o investimento na poupança é o mais seguro que existe.

Pensando nisso, eu e o meu colega Marcus Prado (a equipe do Clube do Valor está crescendo!) escrevemos este guia absolutamente completo sobre o investimento em CDB.

Ao longo deste superartigo, vamos lhe ensinar tudo que você precisa saber antes de começar a investir em CDB, dos conceitos básicos à diversos estudos comparativos!

E no final, ainda presenteamos você com uma incrível planilha para lhe ajudar a escolher em qual título de renda fixa investir!

Você se interessou?

Então, continue lendo este artigo para aprender, também:

- O que são os certificados de depósito bancário

- Os três tipos de CDBs que você pode investir e como escolher o melhor para você

- Os principais riscos de se investir no certificado de depósito bancário

- Quais são os tributos e custos que incidem sobre os CDBs

- Como realizar a transferência de um CDB para outra pessoa

- Como declarar um CDB no imposto de renda

- Como investir em CDB num passo a passo simples

- Como escolher entre investir em CDB, LCI, LCA ou Tesouro Selic em menos de 1 minuto

O QUE É CDB?

Se você é um leitor frequente do Clube do Valor, deve saber o que são títulos públicos.

Apesar de não ser um título público, o CDB possui uma sistemática parecida.

A diferença é que quem realiza a emissão dos títulos são as instituições financeiras.

O Certificado de Depósito Bancário é considerado, então, um título de crédito.

Esse título é emitido pelas instituições financeiras com o objetivo de captar recursos para o financiamento de suas atividades.

Sendo assim, as instituições contraem uma dívida com o investidor, que recebe em troca a quantia inicial investida corrigida por uma taxa de juros ao final do prazo contratado.

Ou seja, é simplesmente como um empréstimo que você realiza para o banco emissor.

Os CDBs são títulos de renda fixa e podem possuir três diferentes maneiras de remunerar o investidor.

A seguir, cobriremos cada uma delas.

Mas antes, vamos entender um pouco mais sobre o mercado de renda fixa.

INVESTIR EM CDB É INVESTIR EM RENDA FIXA!

O CDB é um produto de investimento em renda fixa.

Renda fixa é chamado de RENDA FIXA porque as condições de remuneração são FIXADAS no momento da emissão ou de compra do título.

Ao realizar o investimento em qualquer tipo de aplicação de renda fixa, você sabe exatamente como será composta a sua remuneração (apesar de, às vezes, não saber exatamente quanto irá ganhar).

Para entender melhor o funcionamento deste mercado, imagine-se na seguinte situação: algum amigo ou parente seu está com um projeto de abrir, digamos, um restaurante.

Entretanto, ele não possui o capital necessário para realizar o investimento e oferece a você a oportunidade de financiá-lo.

Você, que está capitalizado, aceita realizar o empréstimo para seu amigo e pede, em troca, uma remuneração monetária de, digamos, 15% ao ano ou a variação da inflação mais juros de 8% ao ano.

NOTA: veja que, neste segundo caso, você sabe como será composta a sua remuneração, mas não sabe exatamente quanto irá ganhar (porque isso dependerá da variação da inflação no período de empréstimo).

Você acredita que esta remuneração é adequada para rentabilizar seu patrimônio e cobrir o eventual risco de o projeto fracassar e você perder o valor emprestado.

É exatamente assim que funciona o mercado de renda fixa!

A diferença é que, neste mercado, são entidades públicas e privadas que emitem títulos de dívida para que os investidores interessados invistam neles.

E, no caso específico dos CDBs, quem empresta o dinheiro são as instituições financeiras.

Interessante, não?

Muitas pessoas acreditam que o mercado de renda fixa é limitado ao de títulos públicos.

Mas, na realidade, os títulos públicos representam apenas um pouco mais de metade deste mercado.

A outra metade, como você já deve imaginar, é composta por títulos privados.

São títulos como…

- Debêntures

- CRIs

- CRAs

- LCs

- LCI

- LCA

- CDBs

- LFs

Pela sopa de letrinhas acima, você já deve ter percebido que este mercado é gigantesco!

Só para você ter uma ideia, no Brasil o mercado de renda fixa é mais do que 2 vezes maior que o de renda variável (composto por ações, fundos imobiliários, ETFs, etc), de acordo com dados da Anbima e da BM&F Bovespa atualizados em setembro de 2016.

Explicado mais sobre o mercado de renda fixa como um todo, vamos conhecer os principais tipos de CDBs.

OS 3 TIPOS DE CDB DISPONÍVEIS

Assim como os títulos públicos, os CDBs se dividem em três grupos, de acordo com a forma de remuneração:

Assim como os títulos públicos, os CDBs se dividem em três grupos, de acordo com a forma de remuneração:

- Prefixado

- Pós-fixado

- Híbrido.

Os pós-fixados são os mais populares e responsáveis pela esmagadora maioria dos CDBs já emitidos.

Entretanto, ainda é possível encontrar CDBs prefixados e híbridos para investir.

Para otimizar sua escolha, você precisa conhecer o funcionamento de cada tipo de CDB e, mais do que isso, conhecer as suas características e necessidades como investidor.

PS: Se você se considera um leigo nos investimentos e quer aprender mais sobre, recomendo a leitura deste incrível post.

No decorrer do artigo deixarei mais explícito quando é mais recomendável optar por cada tipo de CDB.

Mas antes, vamos conhecer cada um deles.

PREFIXADO

O título prefixado tem como principal característica a definição PRÉVIA da sua rentabilidade.

É aquele título que diz, “na lata”, qual será a taxa de juros incidente, antes mesmo de você realizar a aplicação.

Ao investir em um título prefixado, você pode calcular exatamente qual será o montante final do seu capital investido no vencimento do CDB.

Você pode conhecer mais exemplos de títulos prefixados neste completo artigo sobre títulos públicos prefixados.

E quando você deve investir em títulos prefixados?

De início de conversa, acredito que toda carteira de investimentos de longo prazo precisa ter uma parcela investida em títulos prefixados.

Dito isto, se você está na dúvida entre investir num CDB prefixado ou num pós-fixado ou híbrido, opte pela prefixada se você quiser “travar” a taxa de juros da sua aplicação.

Ou seja, sempre que você acreditar que, ao longo do prazo da sua aplicação, a taxa de juros básica da economia irá recuar, você deve investir num título prefixado.

Mas como esta dúvida (pré ou pós?) é tão recorrente, cheguei a escrever um completo artigo sobre ela, que você pode ler clicando neste link.

PÓS-FIXADO

O título pós-fixado é aquele que você apenas descobrirá quanto seu dinheiro renderá ao final do prazo do título.

Por quê?

Porque este tipo de CDB possui como referência de remuneração algum indexador como, por exemplo, o CDI, que geralmente é apurado diariamente e que pode variar conforme a situação econômica do país.

Como comentei, a grande maioria dos CDBs disponíveis para investimento possuem característica de título pós-fixado.

São aqueles CDBs que rendem um percentual dado do CDI, como, por exemplo 105% do CDI, 110% do CDI, etc.

Títulos pós-fixados são ótimos para quem não aguenta ver seu patrimônio investido oscilar, porque funcionam como um “reloginho”: todo dia rendem um pouco.

Assim, são títulos que apresentam maior segurança, pois a rentabilidade segue o cenário econômico.

HÍBRIDO

O título híbrido é aquele que possui a rentabilidade tanto prefixada como pós fixada.

Geralmente, são títulos que proporcionam a variação da taxa de inflação (IPCA) + juros prefixados.

Nestes casos, são excelentes opções para proteção à inflação e ganho real do investimento!

RISCOS DO INVESTIMENTO EM CDB

Os riscos do investimento em CDB são divididos em dois: risco de crédito e risco de liquidez.

Os riscos do investimento em CDB são divididos em dois: risco de crédito e risco de liquidez.

RISCO DE CRÉDITO

É o risco da instituição financeira emissora do CDB não ter condições financeiras de pagar a dívida contraída com os investidores.

É o famoso risco de “calote” do banco.

Sempre que há alguma situação de “calote”, o investidor perde todo dinheiro investido com a instituição que não honrou seus pagamentos.

Entretanto, grande parte deste risco, para os CDBs, são mitigadas pelo Fundo Garantidor de Crédito.

O Fundo Garantidor de Crédito é uma entidade privada, sem fins lucrativos, criada para proteger os investidores.

Todas as instituições financeiras do sistema financeiro nacional são obrigadas a realizar contribuições mensais para o FGC.

E o que você ganha com o FGC?

Simples: proteção!

Graças ao FGC, você será ressarcido em até R$ 250.000,00 caso a instituição financeira que você invista quebre.

E esta garantia não é de apenas R$ 250.000,00: é de R$ 250.000,00 por instituição financeira por CPF.

Ou seja, se você dividir seus investimentos em CDBs em diversas instituições financeiras, consegue alocar muito mais do que este valor!

Mas, é muito importante ter cuidado na hora de investir, pois este valor engloba o capital inicial + juros.

Assim, você deve possuir sempre um saldo de no máximo R$ 250.000,00 de forma a assegurar que o saldo da aplicação esteja abaixo da quantia total coberta pelo FGC no dia que determinada instituição financeira declare falência.

RISCO DE LIQUIDEZ

O investimento em CDB pode apresentar, também, risco de liquidez.

Este risco existe porque, em muitos casos, você só poderá retirar seu dinheiro ao final do prazo contratado.

Ou seja: se você investir num CDB com liquidez de 1 ano, só poderá seu dinheiro no final deste prazo.

Assim, seu capital aplicado fica completamente ilíquido.

Por isso, você precisa ter certeza absoluta que não precisará – de jeito nenhum – ter acesso ao montante investido ao longo do prazo de carência.

Constitua uma boa reserva financeira antes de começar a investir parte do seu patrimônio em prazos mais longos.

E caso haja algum grande imprevisto que consuma a totalidade da sua reserva financeira e que faça com que você precise resgatar seu investimento em CDB antes do prazo, existe uma alternativa legal para isso: transferência do título por endosso.

TRANSFERÊNCIA DE TITULARIDADE DE CDB

A transferência de titularidade por endosso é uma alternativa caso você precise resgatar seu investimento em CDB antes do vencimento do título.

Mas o que significa “endosso”?

Um endosso nada mais é do que uma declaração escrita que transmite a titularidade do seu título para outra pessoa.

Para a transferência, é necessário que você apenas encontre algum investidor interessado em “assumir” seu título pelas mesmas condições que você contratou.

Assim, você consegue mitigar o risco de liquidez do título de crédito que você adquiriu.

Mas minha sugestão sincera é: previna-se para não ter que recorrer a este tipo de procedimento.

Se você possui dúvidas sobre a possibilidade de “aguentar” um período sem liquidez sobre o valor aplicado, simplesmente não faça a aplicação.

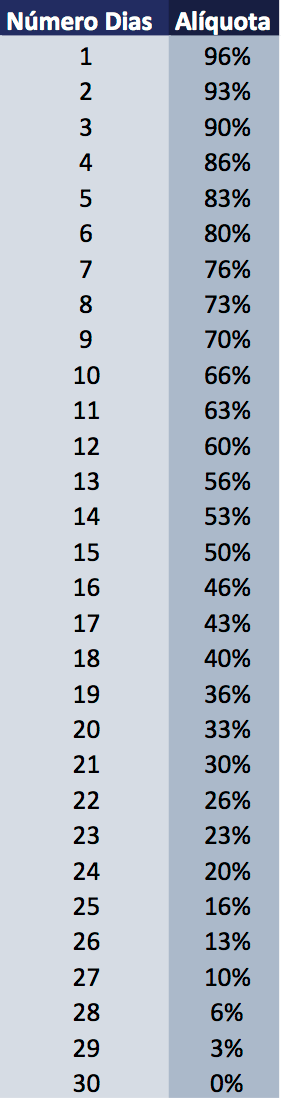

IMPOSTOS EM CDB

Sobre os investimentos realizados em CDBs incidem dois tributos distintos, tanto para pessoas físicas quanto para jurídicas: Imposto sobre Operações Financeiras (IOF) e Imposto de Renda (IR).

A tributação varia conforme o prazo de investimento.

No caso do IOF, ele apenas incide sobre a rentabilidade dos investimentos inferiores a 30 dias, numa alíquota regressiva, que vai se reduzindo diariamente.

Funciona conforme a tabela abaixo:

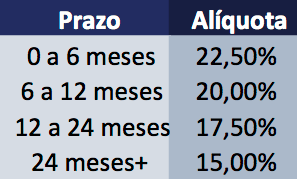

No caso do Imposto de Renda, a alíquota também é proporcional ao tempo de aplicação.

Quanto mais tempo você deixar seu dinheiro investido, menor será alíquota que você pagará sobre sua rentabilidade.

Por isso, é sempre muito importante que você estime o prazo de investimento antes de adquirir um certificado de depósito bancário, pois a alíquota afeta diretamente a rentabilidade auferida pós impostos.

É bom ressaltar também uma importante comodidade dos impostos sobre CDBs: eles incidem apenas no resgate e são retidos na fonte.

Assim, você não precisa se preocupar com o seu recolhimento.

Mas isso não quer dizer, é claro, que você não deva declará-los na declaração anual de imposto de renda.

Quer saber como?

No final do artigo lhe ensinaremos!

CUSTOS

Uma vantagem muito interessante do CDB é que em muitas corretoras não existe nenhuma espécie de taxa de custódia ou administração para aplicações diretas em CDB.

Entretanto, isso não quer dizer que a corretora que fizer a intermediação entre você e o emissor não ganha nada.

Elas são remuneradas através do spread existente na operação.

Se você quiser entender melhor este conceito e como as corretoras são remuneradas nestas operações, leia este excelente artigo do blog da Magnetis.

SIMULAÇÕES DE INVESTIMENTO EM CDB

Ainda em dúvida se você deve realizar ou não o investimento em CDB?

Foi justamente pensando nisso que promovemos uma série de simulações para lhe mostrar em quais casos o investimento em CDB pode ser mais vantajoso para você.

Comparamos a rentabilidade de CDBs com diversos outros ativos de renda fixa com características semelhantes.

Vamos aos resultados!

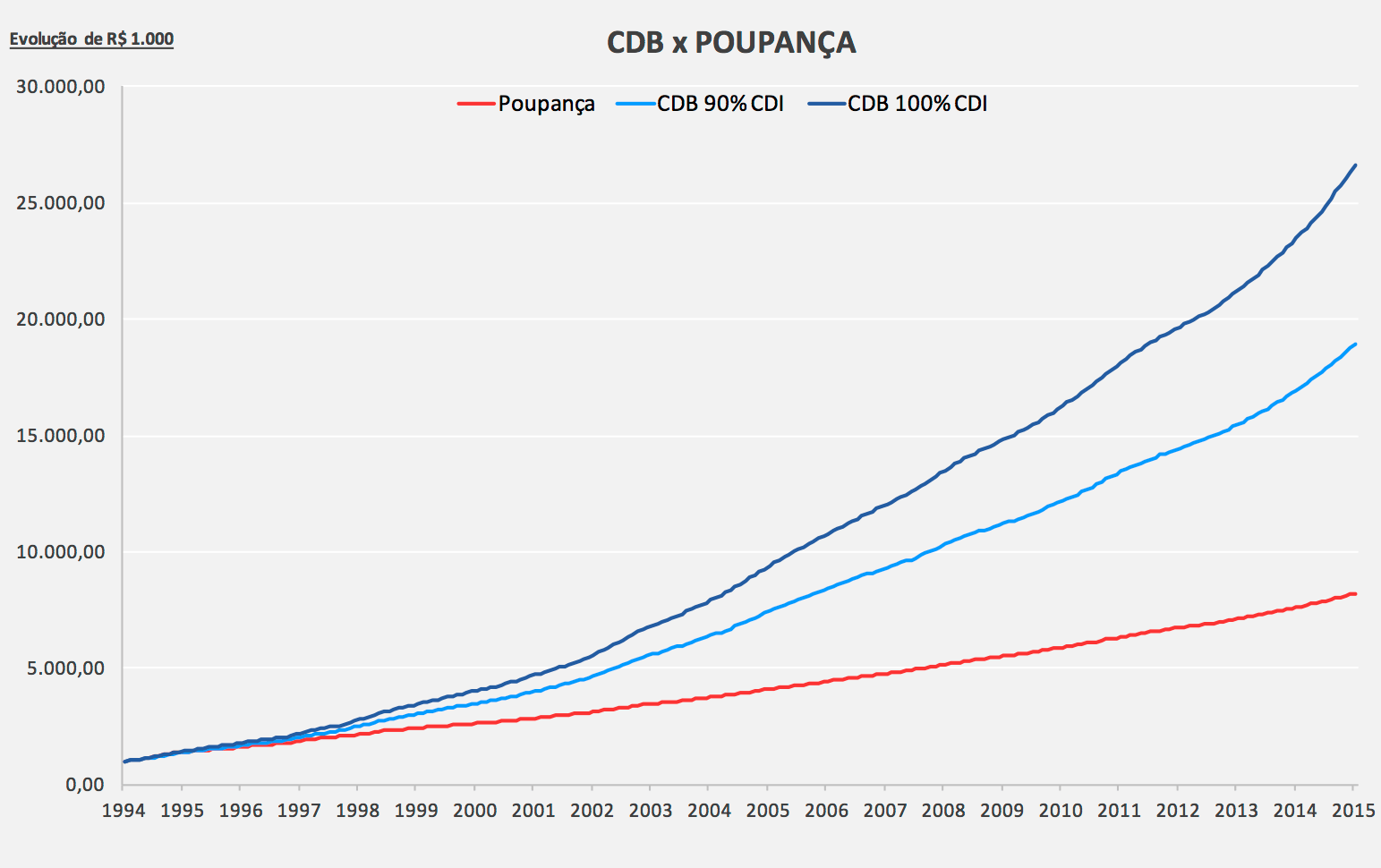

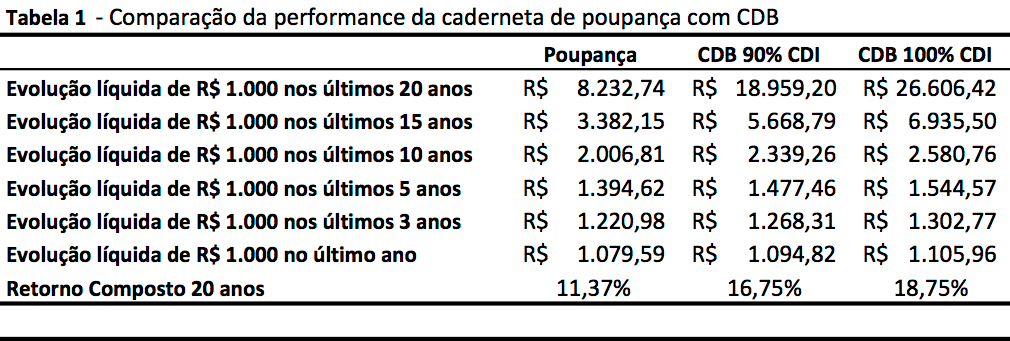

CDB x POUPANÇA

A poupança ainda é um dos investimentos preferidos do brasileiro.

Entretanto, a rentabilidade da popular caderneta deixa muito a desejar, especialmente em ambientes com juros mais altos.

Para exemplificar isso, simulamos a diferença final de um capital hipotético de R$ 1.000,00 investidos na caderneta de poupança contra CDBs com rendimento de 90% do CDI e 100% do CDI nos últimos 20 anos!

Os valores do gráfico equivalem, sempre, ao valor líquido do investimento. Isto é, descontado o imposto de renda.

A diferença de rentabilidade, que pode parecer pequena em períodos menores, como de 1 ano, torna-se gritante em prazos maiores.

R$ 1.000,00 investidos há 20 anos num CDB que rendesse 100% do CDI se tornariam R$ 26.606,42, mesmo depois do pagamento de IR!

É claro que este estudo é bastante impactado pelas altas taxas de juros brasileiras dos anos 90 (ainda maiores que as atuais).

Mesmo assim, ele não deixa dúvidas de que investir em CDB vale muito mais a pena do que investir na poupança, mesmo em horizontes temporais de curto prazo.

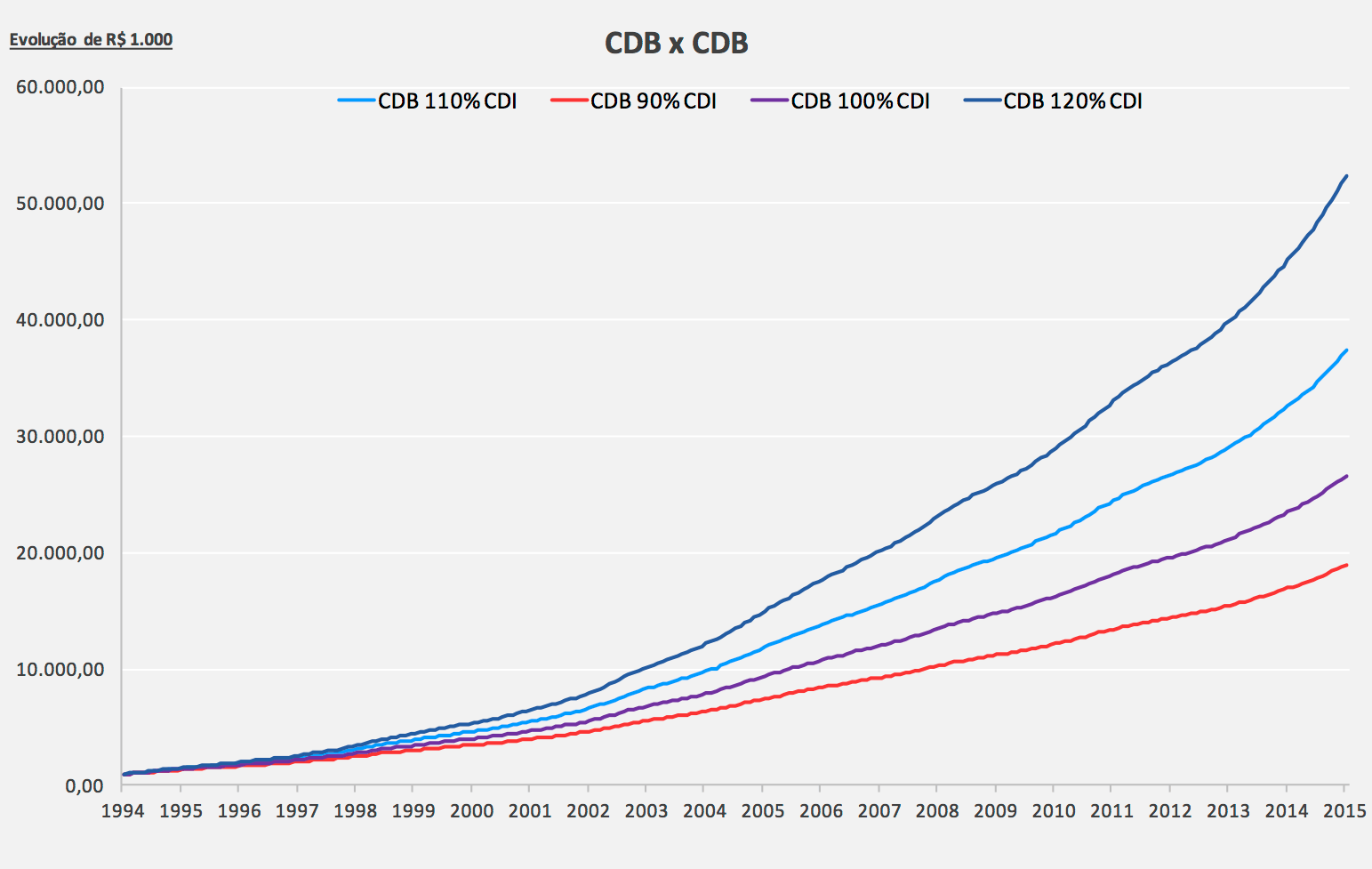

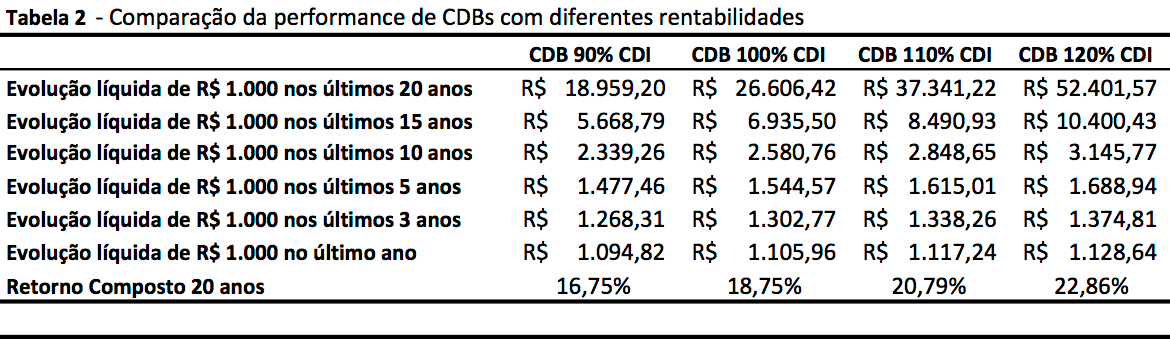

CDB x CDB

Como você pôde ter percebido na última simulação, há uma diferença grande entre um CDB com rendimento de 90% do CDI para um CDB com rendimento de 100%.

Em horizontes de longo prazo, como o de 20 anos, a diferença total de rentabilidade entre estes CDBs com taxas diferentes chegou a incríveis 40%.

Por isso, aqui resolvemos fazer uma outra simulação, incluindo apenas CDBs com diferentes faixas de rentabilidade: de 90% do CDI até 120% do CDI.

Novamente, consideramos o capital final líquido (descontado já o IR incidente no resgate).

Os resultados seguem abaixo:

Aqui, há uma importante ressalva a ser feita: dificilmente você encontrará um CDB que renda mais do que 100% do CDI com um prazo tão longo de investimento. Então, no mundo “prático” dos investimentos, você teria que estar sempre renovando sua aplicação de alguns anos em alguns anos. Isso poderia fazer com que o imposto de renda fosse pago em cada resgate e, no fim das contas, haveria uma certa redução no capital total acumulado depois dos 20 anos.

Mesmo assim, fica claro que a diferença no longo prazo é enorme!

Mas queria lhe mostrar outra conclusão interessante: para prazos curtos e baixo capital aplicado, a diferença é muito pequena!

A diferença entre deixar R$ 1.000,00 investidos, por um ano, num CDB que renda 90% do CDI para uma que renda 120% é de apenas R$ 33,80, cerca de 3%, dada a taxa de juros atual.

No Clube do Valor, sempre defendo que você pense em prazos longos para seus investimentos.

Essa diferença de 3% em um ano pode parecer irrelevante (e de fato é, SE o seu horizonte temporal é de curto prazo) mas, no longo prazo, é enorme!

Porém, preciso ser pragmático aqui: se você possui um capital atualmente pequeno para investir e um horizonte temporal pequeno para a sua aplicação, não gaste tempo e energia tentando encontrar a “melhor CDB”.

Aliás, se o seu horizonte temporal é pequeno, uma boa ideia seria investir diretamente em títulos públicos pós-fixados.

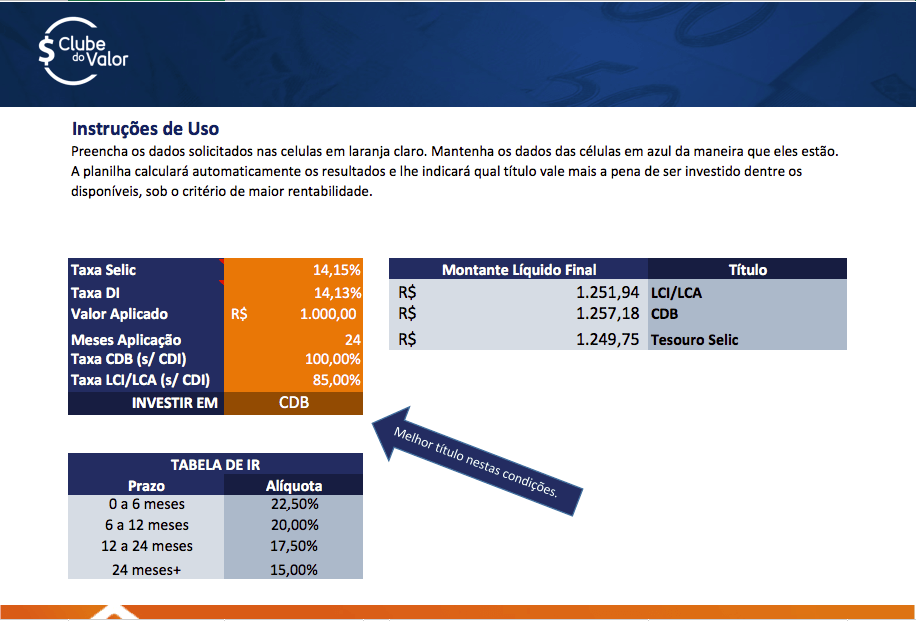

CDB x LCI/LCA

A maior diferença prática para o investidor entre um CDB e um LCI/LCA é a isenção de imposto de renda que o segundo grupo possui para pessoas físicas.

Portanto, sempre que você ver uma LCI com um rendimento prometido igual ao de um CDB, tenha certeza que o LCI é mais vantajoso.

O problema é que, na maioria das vezes, este não é o caso.

Por possuírem este detalhe da isenção de imposto de renda, as LCIs e LCAs costumam oferecer um rendimento inferior aos do CDB.

E nestas hipóteses, você precisa realizar uma comparação entre as taxas.

É justamente pensando nisso que criamos esta planilha comparativa.

Nela, basta você incluir alguns inputs acerca da rentabilidade oferecida e prazo de investimento para uma LCI/LCA e para um CDB, que ela automatiza o cálculo de qual investimento é o melhor para você, em questão de rentabilidade.

CDB x FUNDOS DE RENDA FIXA

Fundos de investimento em renda fixa não podem fixar um retorno, nem prometer uma rentabilidade aos seus investidores.

Eles tampouco possuem a garantia que o FGC proporciona aos investidores pessoas físicas.

Além disso, eles possuem uma diferença importante na sua tributação: apesar da incidência e da tabela de IOF e IR serem as mesmas, nos fundos de investimento há o recolhimento semestral de imposto de renda (mesmo que você não tenha feito resgates), num mecanismo batizado de “come-cotas”.

Todo último dia útil de maio e de novembro, o fundo calcula qual foi a rentabilidade do seu investimento e retém 15% dela, diminuindo seu número de cotas.

Pode parecer pouca coisa, mas a diferença, no longo prazo, pode ser bem grande, conforme explicado neste excelente post do site “Clube dos Poupadores”.

COMO INVESTIR EM CDB

Se você chegou até aqui, já pode se considerar um expert no assunto CDB.

Tenho certeza que os minutos investidos lendo este guia completo vão ser muito recompensados.

Para fecharmos este artigo com chave de ouro, criamos um detalhado passo a passo que você deve seguir para realizar com sucesso o investimento em CDB.

PASSO #1 – ENTENDER SUAS NECESSIDADES

Primeiramente, você deve verificar se CDB realmente é o melhor investimento para você.

Para isso, você deve delimitar quais são seus objetivos com este investimento, qual seu horizonte temporal, qual a sua necessidade de liquidez, etc.

Assim, você consegue verificar se o investimento em CDB vai de acordo com as necessidades de atuais de investimentos.

PASSO #2 – ABERTURA DE CONTA

O segundo passo é abrir uma conta em uma corretora ou na instituição financeira que está oferecendo o CDB.

Pessoalmente, sugiro que você abra a conta em uma corretora.

Desta maneira, você terá acesso a diversas oportunidades de investimento em CDB de uma só vez.

PASSO #3 – VERIFICAR QUAL TIPO DE CDB É MELHOR PARA VOCÊ

No decorrer deste artigo, você teve oportunidade de conhecer os três tipos de CDB: prefixado, pós-fixado e híbrido.

Agora, chegou a hora de você colocar esse conhecimento em prática!

Nesta etapa, você deve verificar qual o tipo de CDB se adequa melhor a suas necessidades atuais.

PASSO #4 – SELECIONAR O(S) BANCO(S)

Escolher o(s) banco(s) com as melhores taxas de juros, conforme o prazo de aplicação mais adequado para você.

Apesar de você contar com a já citada garantia do FGC, se possível opte por diversificar o seu investimento em CDB em mais de um banco.

Por quê?

Desta forma, você mitiga o risco de todo seu capital aplicado neste tipo de ativo ficar “parado” por alguns meses, caso o banco escolhido venha a quebrar.

PASSO #5 – CONFIRMAR SUA APLICAÇÃO

Se você, como eu, gosta de ter certeza de que seu investimento foi executado com sucesso, poderá verificar se o seu título está cadastrado na CETIP.

O que isso significa?

A CETIP é um órgão que se denomina a “integradora” do mercado financeiro.

Trata-se de uma empresa que atua como custodiante de títulos do mercado de crédito privado.

Todos os CDBs emitidos no sistema financeiro nacional são registrados em seu sistema.

Assim, a instituição emissora do título deve sempre registrar o CDB investido por você, identificando seu nome e dados pessoais.

Esta é a garantia de que seu “contrato de empréstimo” foi confirmado com sucesso.

Como verificar se seu investimento foi realizado com sucesso?

Basta entrar no website da CETIP com seu CPF e verificar o registro do título no sistema.

Caso positivo, você agora poderá se sentir mais seguro 🙂

PASSO #6 – DECLARAR SEU INVESTIMENTO

Você deve se lembra de declarar seu investimento no informe anual da Receita Federal, juntamente com todos seus outros investimentos.

Para realizar esta declaração, basta abrir o programa da declaração do IR, selecionar a aba “Bens e Direitos” e inserir o código 45.

Após isso, especifique no campo “Discriminação” os seguintes itens:

- Nome do investimento

- Instituição financeira na qual você tem a aplicação

- CNPJ da instituição financeira

- Para contas conjuntas, insira o CPF do co-tituluar

Exemplo: CDB – Banco BMG – xx.xxx.xxx/xxx-x-xx

Não é necessário preencher nenhum formulário específico além deste.

Se você quiser mais detalhes sobre como declarar seu investimento em CDB, sugiro este excelente artigo do blog “Bons Investimentos”.

CONCLUSÃO: O INVESTIMENTO EM CDB PODE SER

Neste artigo, tratamos de praticamente todos os pontos inerentes ao investimento em CDB.

Neste artigo, tratamos de praticamente todos os pontos inerentes ao investimento em CDB.

Se você realizou a leitura completa, está pronto para investir neste título.

Gostou do artigo e da planilha?

Então por favor divulgue-os com seus parentes e amigos!

Assim, você estará me ajudando a disseminar mais conhecimento gratuito sobre finanças.

Para compartilhar, basta clicar nos botões abaixo:

E se você ficou com alguma dúvida, não hesite em compartilhá-la comigo nos comentários, que será um prazer lhe ajudar!