NTN-B e NTN-B principal são os dois títulos públicos que eu mais gosto.

NTN-B e NTN-B principal são os dois títulos públicos que eu mais gosto.

Se você nunca ouviu falar sobre eles, precisa conhecê-los.

E se você já os conhece ou já ouviu a respeito, precisa entender por que eles são excelentes alternativas de investimento.

Considero excelentes alternativas tanto para quem está começando a investir, quanto para quem já investe há mais tempo.

Também são excelentes para aqueles que já conquistaram sua independência financeira e querem viver de renda.

São pouquíssimos ativos que se encaixam tão bem nas carteiras de investimentos de pessoas com diferentes perfis.

Por isso, você precisa pelo menos considerar investir nestes títulos.

E, para considerar investir neles, é necessário entender bem a sua dinâmica.

Você precisa entender quais são seus principais riscos, o que você pode esperar de rentabilidade no longo prazo, como funciona sua tributação, etc.

O problema é (ou era, até agora) que há muito pouco conteúdo sobre estes excelentes títulos do tesouro na internet.

Por isso, resolvi formular este guia completo.

Aqui, eu explico tudo que você precisa (e deve) saber antes de investir numa NTN-B ou NTN-B principal.

Ao longo deste guia, você aprenderá pontos como:

- As principais características de uma NTN-B e de uma NTN-B Principal

- Os principais riscos que existe em investir nestes títulos (e como evitá-los)

- Taxas e preços: conheça esta relação inversamente proporcional e evite perder dinheiro

- Quanto rendeu um investimento em NTN-B nos últimos 12 anos?

- Quais são as principais taxas cobradas para o investimento em NTN-B

- Quais são os impostos incidentes sobre estes investimentos

- NTN-B ou NTN-B Principal? Em qual investir?

- Como investir em NTN-B e NTN-B Principal

Está esperando o quê?

Continue lendo o artigo e aprenda absolutamente tudo sobre as NTNs-Bs 🙂

O QUE É UMA NTN-B? OU O QUE SIGNIFICA “NTN-B”

NTN-B significa “Nota do Tesouro Nacional – Série B”.

“Nota do Tesouro Nacional”, por sua vez, não significa absolutamente nada (aliás, queria descobrir quem que escolhe os nomes dos títulos públicos).

Além do nome ser ruim e de explicar pouca coisa, o “Série B” no final me deixa bem nervoso (como todo bom colorado).

Não à toa, há alguns anos criaram um novo nome para este título, para apresentá-lo na plataforma do tesouro direto.

Assim, a NTN-B e a NTN-B Principal se transformaram, respectivamente, em:

- Tesouro IPCA com juros semestrais

- Tesouro IPCA+

Esses, sim, são bons nomes.

Porque eles explicam exatamente o que você precisa saber sobre eles: que são títulos de renda fixa atrelados à inflação (IPCA).

Eles prometem, ao investidor, um rendimento igual à variação da inflação (medida pelo IPCA) acrescido de uma taxa de juros.

Basicamente, é isso.

E qual a diferença entre os dois?

Simples: a NTN-B paga estes juros (acima da inflação) de forma semestral.

Já a NTN-B Principal reinveste os juros no próprio preço do título, ao invés de distribuí-los ao investidor.

Caso não tenha ficado bem claro para você como o investidor é remunerado ao investir nestes títulos, sugiro então a leitura deste excelente artigo do blog Clube dos Poupadores.

PRINCIPAIS RISCOS DE INVESTIR EM NTN-B

Apesar de serem investimento em renda fixa, existem riscos em investimentos em NTN-B e NTN-B principal.

Aqui, preciso deixar claro as diferentes variações da palavra “risco”, no mundo dos investimentos.

O “risco” pode ser dividido em algumas diferentes classes.

Existe o “risco de crédito”, que é o risco que corremos quando o emissor do título de renda fixa não honra seus pagamentos.

No caso da NTN-B, e de todos os títulos públicos (explico mais sobre isso neste artigo), este risco é praticamente nulo; próximo a 0.

Existe, também, o “risco de liquidez”, que é o risco de você não conseguir vender o seu ativo no mercado secundário e, assim, ficar sem acesso ao seu dinheiro.

Assim como o risco de crédito, o de liquidez praticamente inexiste com títulos públicos.

Isso porque se você investir através do tesouro direto, o próprio programa garante a recompra destes títulos diariamente.

E se você investir diretamente no mercado secundário (veremos mais sobre isso neste artigo), é difícil de não encontrar algum comprador para o seu título.

Em outras palavras: desconsidere os riscos de crédito e o de liquidez.

Mesmo assim, existe outro risco que você precisa conhecer: o “risco de mercado” ou “risco de volatilidade”.

O RISCO DE MERCADO

O risco de mercado é o risco do preço do seu título variar no mercado.

Ou seja, é o risco de você perder dinheiro ao investir em NTN-B.

É o risco de você ver seu investimento valer menos do que o valor aplicado no futuro.

A boa notícia é que o risco de mercado pode ser evitado e contornado.

Como?

De forma extremamente simples: mantendo o título na sua carteira até o seu vencimento.

Ao manter as suas NTN-B e NTN-B principal até o vencimento, você garante receber a exata remuneração contratada no momento da compra.

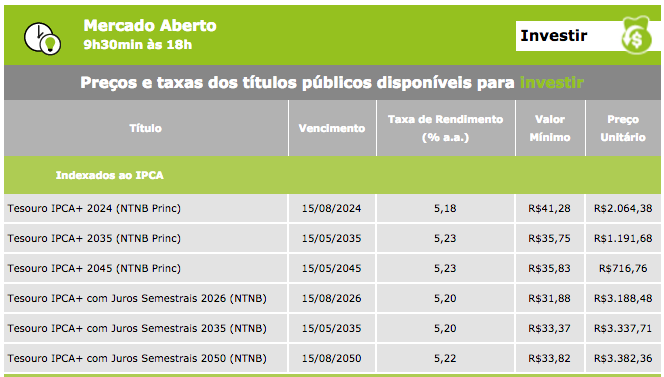

No dia em que escrevo este artigo, por exemplo, estas seriam as remunerações que você poderia auferir ao investir nestes títulos:

Você pode acessar os preços e as taxas atualizadas oferecidas pelo tesouro direto neste link.

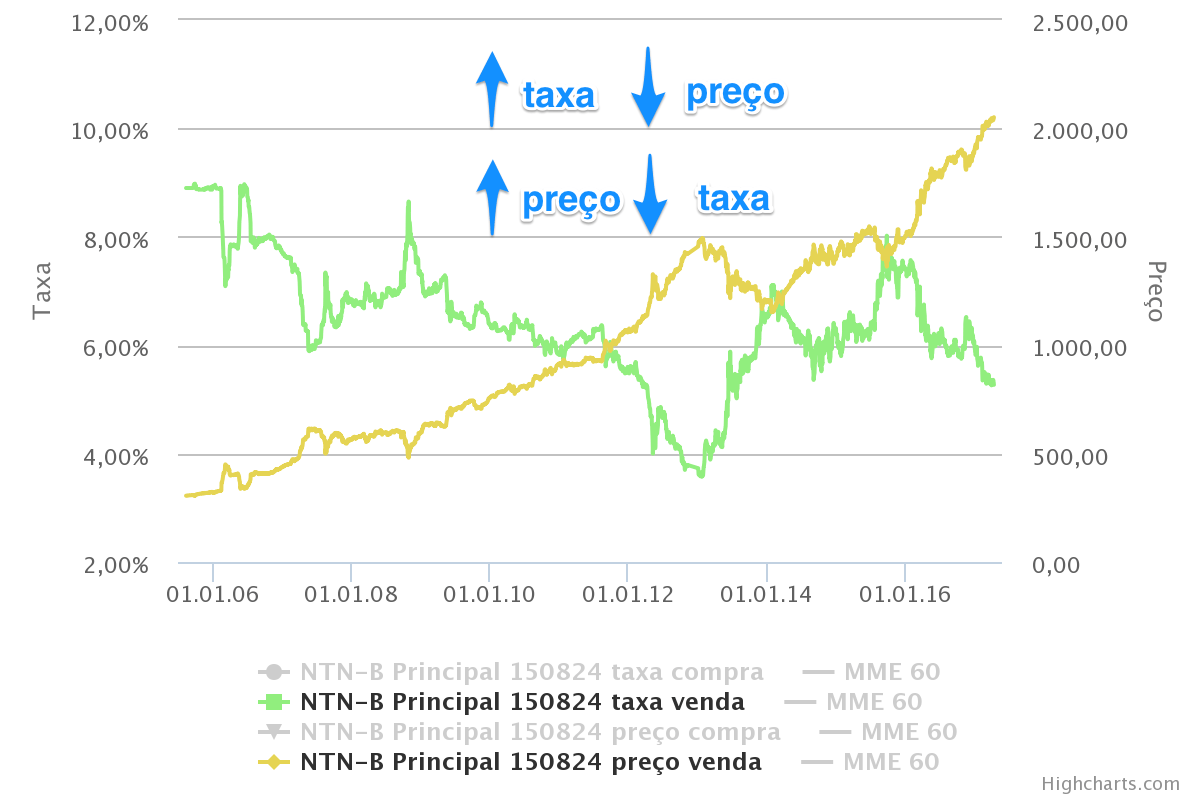

A RELAÇÃO INVERSAMENTE PROPORCIONAL ENTRE TAXA E PREÇO DAS NTN-B

Se você comprar este título hoje à taxa de 5,20%, conforme demonstrado no print acima, e esta taxa variar para 4,00% amanhã, o preço do título subirá.

Isso ocorre por conta da relação inversamente proporcional entre preço e taxa deste título.

Esta relação inversamente proporcional é a mesma existente na LTN (tesouro prefixado).

O que você precisa entender é que se você mantiver seu investimento em NTN por um prazo inferior ao do vencimento, você corre o risco de auferir prejuízos.

Da mesma forma, você também corre o “risco” de ter um lucro superior ao estipulado.

Observe, no gráfico abaixo, como funciona esta dinâmica inversamente proporcional entre preço e taxa do título:

RENTABILIDADE HISTÓRICA NTN-B

Eu sei que esta questão da variação do preço é difícil de entender num primeiro momento.

Afinal, “renda fixa” é muito ligada a “ganhos estáveis” no Brasil.

No entanto, “renda fixa” significa que você fixa uma taxa de juros a receber no momento em que faz o investimento.

E você receberá esta exata taxa se você mantiver o seu título até o vencimento.

Agora, se você não permanecer com este título investido até o vencimento, assume o risco de vendê-lo a uma taxa menor do que a adquirida e, consequentemente, de perder dinheiro com a sua aplicação.

Não se desespere se este conceito ainda não entrou na sua cabeça.

Abaixo, vou lhe mostrar alguns gráficos e estatísticas muito interessantes que vão ilustrar melhor este ponto.

Rentabilidade ao ano de uma carteira de NTN-B e NTN-B Principal

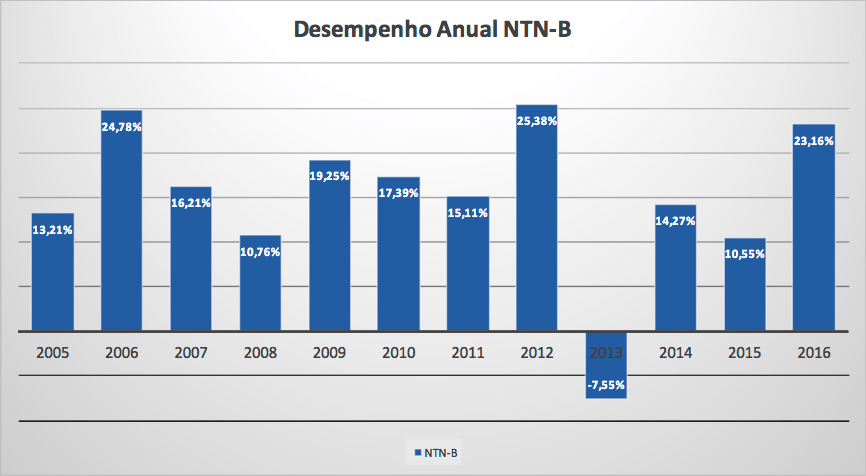

Este primeiro gráfico mostra o retorno anual, nos últimos 12 anos, de uma carteira com NTN-B e NTN-B Principal de diferentes prazos de vencimento.

Ele foi montado com base nos índices IMA-B-5 e IMA-B-5+, que são índices de renda fixa criados pela Anbima para representar uma carteira de títulos públicos atrelados ao IPCA (NTN-B e NTN-B+).

Perceba que não há uma estabilidade nos retornos.

Em alguns anos, como em 2012, o retorno foi de incríveis 25,38%.

Em outros, como em 2013, ele foi negativo, desvalorizando 7,55%.

E lembrando, aqui, que estamos falando de uma carteira com NTNs-B de diferentes vencimentos.

Aquelas com vencimento mais longo, como as NTN-B com vencimento em 2050, tiveram uma desvalorização ainda maior.

Ali em 2013, por exemplo, as taxas oferecidas para estes títulos eram de IPCA + 4%, em média.

Com o passar do ano, o mercado percebeu que esta taxa era muito baixa, sobretudo considerando a perspectiva de alta – àquela época – da taxa selic.

Ou seja, a taxa oferecida variou para cima (chegando até IPCA+7% em 2016), fazendo com que o preço variasse para baixo.

Incrível, não é?!

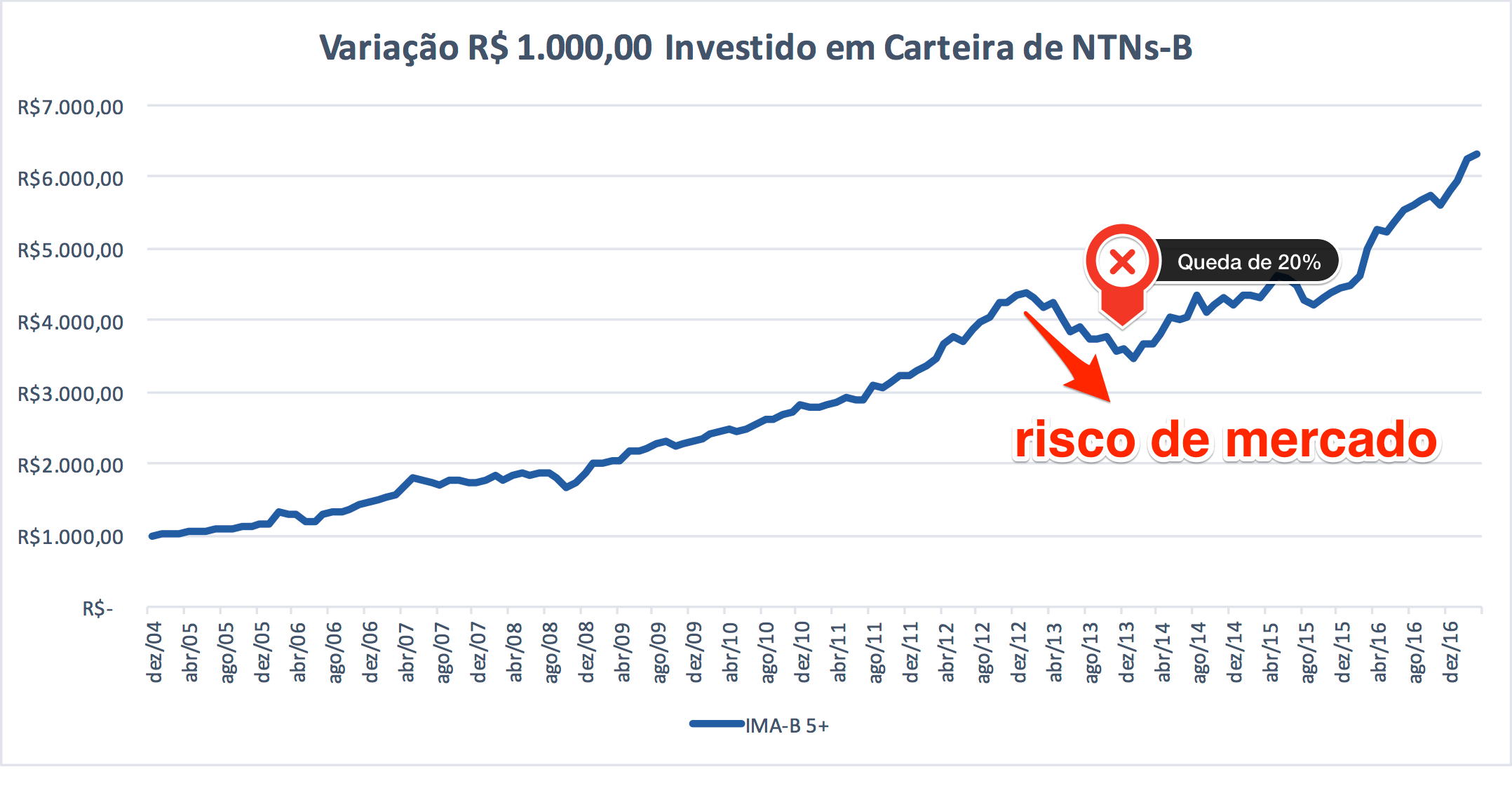

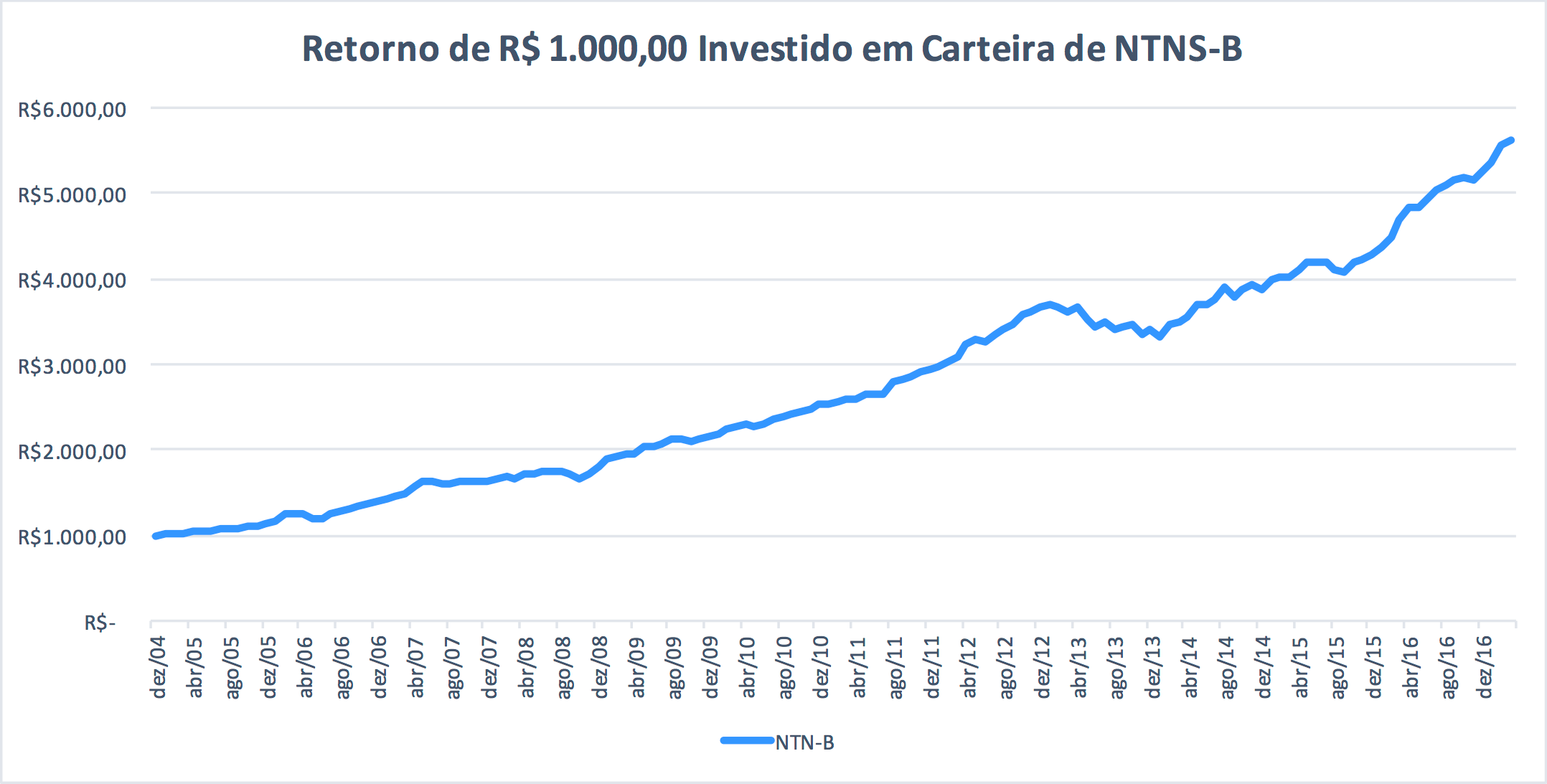

Veja, agora, a evolução de R$ 1.000,00 aplicados nesta carteira nos últimos 11 anos:

Observe que o retorno não é estável.

R$ 1.000,00 seriam transformados em R$ 5.613,18 nestes pouco mais de 12 anos.

Isso representa um retorno composto de 15,21%.

Ou, no mesmo período, equivalente a IPCA + 8,75%.

Mas, conforme vimos anteriormente, houve excelentes anos, com retorno ultrapassando a casa dos 20% e péssimos anos, com desempenho negativo.

Veja que esta volatilidade, no longo prazo, acaba compensando o risco de mercado assumido.

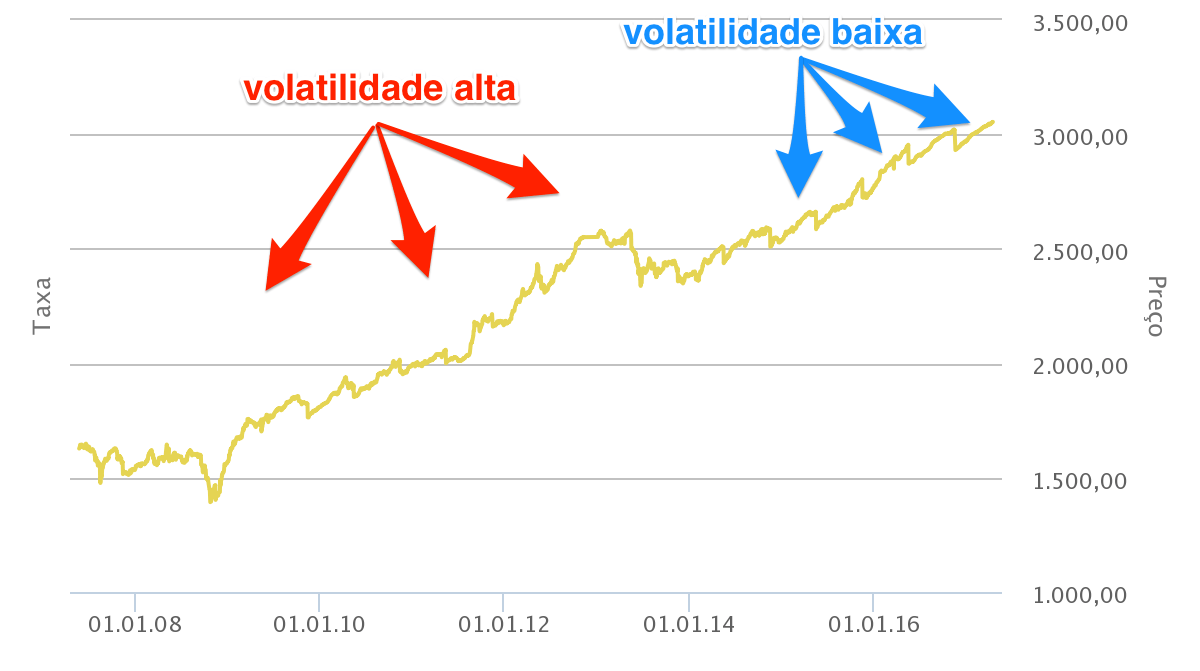

Agora observe outro gráfico, com o retorno histórico da NTN-B de vencimento em 2017

Veja a diferença entre a volatilidade (o zig e zag do gráfico) entre os anos de 2008 ~ 2012 e a volatilidade quando o título chegou próximo ao vencimento, especialmente a partir de 2015 e 2016.

Esta diferença de volatilidade reflete a minha teoria e sugestão para você: não use estes títulos (sobretudo aqueles com vencimento mais longo) para investir no curto prazo.

Se você vai investir em NTN-B ou NTN-B principal, invista com o intuito de mantê-los até o vencimento.

Caso contrário, esteja bem ciente do risco de mercado que você estará correndo.

Depois, não diga que eu não lhe avisei 🙂

NTN-B OU NTN-B PRINCIPAL?

Nessa altura do texto, você deve estar se perguntando em qual dos dois títulos vale mais a pena investir: na NTN-B ou NTN-B principal?

Nessa altura do texto, você deve estar se perguntando em qual dos dois títulos vale mais a pena investir: na NTN-B ou NTN-B principal?

Aqui preciso deixar claro que não existe uma verdade universal.

Sempre duvide quando alguém vier lhe mostrar qual é o “melhor título para investir” ou o “melhor investimento hoje”.

Isso simplesmente não existe.

Porque o que é melhor para uma pessoa pode não ser o melhor para a outra.

No meu caso, eu prefiro a NTN-B Principal.

Simplesmente porque meu prazo de investimento é longo e eu não possuo a necessidade de gerar fluxo de caixa recorrentemente.

Desta forma, faz mais sentido para mim que os juros sejam reinvestidos no próprio preço do título, que é o que acontece com a NTN-B Principal.

Mas observe bem: eu sei bem qual é o melhor título para mim.

E é isso que você deve fazer consigo mesmo: avaliar qual é o melhor título para você.

Se você necessita de um valor “pingando” na sua conta semestralmente, por exemplo, certamente a NTN-B valerá mais à pena.

Caso contrário, talvez seja melhor ir de NTN-B Principal.

Agora, se o seu horizonte de investimentos é curto, tipo de 1 ano, talvez nenhum dos dois títulos se encaixem para você.

O importante é avaliar a sua situação atual, comparar as características destes títulos e escolher o que faça mais sentido para você; o que seja melhor para o seu contexto como investidor.

PRINCIPAIS TAXAS COBRADAS PARA O INVESTIMENTO EM NTN-B

O jeito mais simples de se investir em ambos os títulos é através do programa do tesouro direto.

Por isso, nesta seção do artigo eu vou tratar das taxas cobradas nesta plataforma.

Pois bem: existem basicamente 2 taxas que incidem sobre o investimento em tesouro direto:

- A taxa da BM&FBOVESPA

- A taxa do agente de custódia

Ambas as taxas são cobradas em cima de um percentual que incide sobre o valor investido.

A primeira, da BM&FBOVESPA, é a mesma para todos, independentemente da sua corretora ou agente de custódia.

Esta taxa é de 0,3% ao ano.

Já a segunda varia de agente de custódia para agente de custódia.

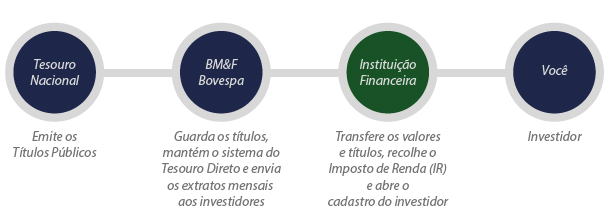

Só para você entender melhor: um agente de custódia é um banco ou corretora que faz a intermediação entre seu dinheiro e a plataforma da BM&FBOVESPA.

A plataforma da BM&FBOVESPA, por sua vez, faz a intermediação entre o agente de custódia e o tesouro nacional, que é o emissor dos títulos.

Funciona mais ou menos como na imagem abaixo:

Você pode analisar a taxa por agente de custódia neste link aqui, do site do tesouro direto.

O ideal é você optar por investir no tesouro direto através de uma corretora independente.

Isto porque estas são as que costumam cobrar as menores taxas – ou até nem cobram taxas – para este investimento.

Você pode entender como escolher a melhor corretora de investimentos neste artigo aqui do Clube do Valor.

IMPOSTOS SOBRE O INVESTIMENTO EM NTN-B

Além das taxas comentadas acima, existe também a incidência de dois impostos sobre o investimento em NTN-B e NTN-B Principal:

- Imposto sobre Operações Financeiras (IOF)

- Imposto de Renda (IR)

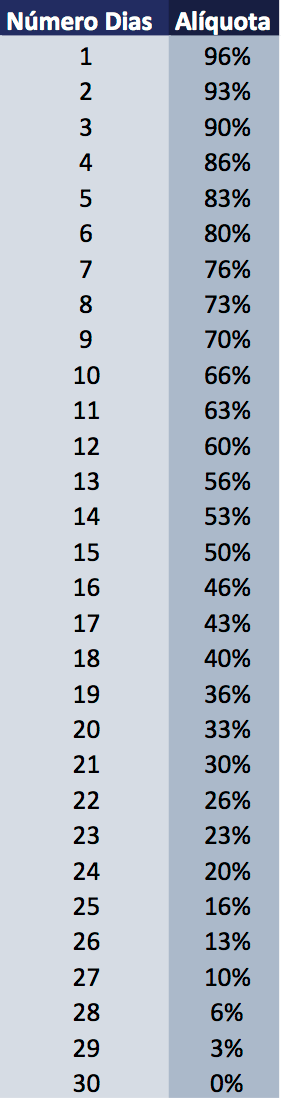

Você praticamente nunca terá que arcar com o IOF.

Isto porque ele incide apenas ao longo dos primeiros 30 dias de investimento.

Ele funciona com uma alíquota regressiva, que começa em 96% da rentabilidade e caí até 0% ao longo destes primeiros 30 dias.

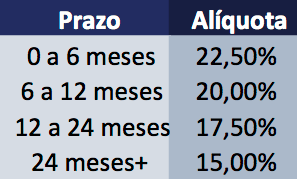

As alíquotas variam conforme indicado na tabela abaixo:

A regra para o imposto de renda, por sua vez, é diferente.

Trata-se, também, de uma tabela regressiva (que cai com o tempo), cujas alíquotas vão sendo reduzidas ao longo dos primeiros 2 anos de investimento.

Nos primeiros 6 meses, a taxa é de 22,50% sobre o lucro da operação.

Do mês 7 ao 12, a taxa cai para 20%

Ao longo do segundo ano da aplicação (do mês 13 ao 24), a taxa fica em 17,50% e, para prazos superiores a 2 anos, a taxa cai para 15%, permanecendo assim.

Funciona conforme a tabela abaixo:

IMPORTANTE RESSALTAR: Há a incidência normal de IR sobre os juros semestrais recebidos na NTN-B. Ou seja, se você adquirir este título hoje e vir a receber a primeira parcela de pagamento dos rendimentos em 4 meses, esta parcela será tributada à alíquota de 22,50%.

Outra questão muito importante é a da declaração deste investimento na declaração anual do imposto de renda.

Quer saber como fazer?

Então baixe agora o manual que desenvolvemos especialmente para ensinar a você como declarar seus investimentos em renda fixa ou leia este completo artigo sobe o tema!

COMO INVESTIR EM NTN-B E NTN-B PRINCIPAL

Ao chegar neste ponto do post, tenho certeza que você já tem um bom conhecimento sobre ambos os títulos.

Agora chegou a hora de aprender como investir neles.

O passo a passo é bem simples, na realidade.

Você pode investir nestes títulos tanto pela plataforma do tesouro direto, quanto através do mercado secundário.

Por simplificação, vou explicar aqui somente o processo via tesouro direto, que é o mais comum, simples e indicado para você.

Passo #1 – Abra uma conta em alguma corretora

Se você já é um leitor mais antigo do CDV, sabe que eu recomendo sempre que você invista através de uma corretora independente.

Isto porque as corretoras dos bancos costumam cobrar taxas bem maiores para os investimentos.

Só para você ter uma ideia, segue abaixo a cobrança dos maiores bancos do Brasil para o investimento em tesouro direto:

Ou seja, é bem recomendável que você escolha uma corretora independente para intermediar a sua aplicação em NTN-B.

Passo #2 – Habilite o investimento em Tesouro Direto na corretora

Uma vez criada a sua conta numa corretora, você precisa habilitar o investimento em tesouro direto.

Este processo varia de corretora para corretora, mas costuma ser muito simples.

Procure no menu de serviços a opção “tesouro direto” e siga os passos para habilitar o investimento nesta plataforma.

Passo #3 – Envie dinheiro para a corretora

Esse passo é meio intuitivo e bem lógico: sua conta na corretora precisa de dinheiro para que suas operações sejam validadas.

A dica ninja aqui é programar transferências regulares e mensais para a sua corretora, tão logo que você receba seu salário.

Esta é uma excelente estratégia para que você consiga seguir a máxima do pay yourself first.

O “pay yourself first” é uma excelente estratégia para o seu planejamento financeiro que eu comento neste vídeo:

Passo #4 – Escolha os títulos em que irá investir

Por fim, chegou a hora de escolher o(s) título(s) em que você irá investir.

Neste ponto, espero que este artigo tenha ajudado bastante você.

Na data em que escrevo este artigo, são estes os títulos disponíveis para investimento:

Perceba que existem títulos com diferentes prazos de vencimento.

DICA IMPORTANTE: Quanto maior for o prazo de vencimento do título, maior será a sua volatilidade. Ou seja, mais o seu patrimônio irá oscilar, diariamente, de acordo com as variações de taxas dos títulos.

Opte por escolher investir em prazos que você sabe que irá “cumprir”.

E por “cumprir” eu me refiro a saber que manterá seu investimento até seu vencimento.

Dica Extra: Jamais invista sem ter objetivos bem claros

Investir é colocar o dinheiro para trabalhar para você.

Seja em NTN-B (assunto desse artigo), seja em qualquer outro ativo do mercado financeiro, uma coisa é certa: você precisa ter clareza do porquê investir o seu dinheiro.

Em outras palavras: antes de investir, você precisa criar um planejamento financeiro e, nele, documentar quais são seus principais objetivos de vida.

E um dos principais objetivos dos investidores, em geral, é a conquista da independência financeira.

Foi pensando nisso que a nossa equipe desenvolveu a incrível calculadora para de independência financeira.

Com ela, basta incluir algumas premissas suas no formulário abaixo que a ferramenta vai te indicar qual é o patrimônio que você precisa acumular para ser financeiramente independente.

Interessante, não é mesmo?

Então faça o teste agora:

[calc_investment type=”if”]

CONCLUSÃO

Chegamos, então, ao fim deste guia completo sobre as NTN-B e NTN-B Principal.

Chegamos, então, ao fim deste guia completo sobre as NTN-B e NTN-B Principal.

Como sempre faço, tentei ser o mais didático possível aqui e excluir qualquer tipo de “jargonês” do mercado financeiro.

Por isso, faço questão de responder, pessoalmente, a todos os comentários e dúvidas deixadas abaixo.

Se você não entendeu direito algum conceito ou ponto do artigo, deixe seu comentário aqui.

Será um prazer deixar este post ainda mais completo.

Por fim, se você possui alguma dúvida mais técnica sobre como realizar seus investimentos, compartilhe ela conosco.

Ah, e se você ainda não viu, conheça agora o canal do Clube do Valor no youtube.

Grande abraço,

Ramiro.