Caderneta de Poupança.

Caderneta de Poupança.

Você já ouviu falar nessa modalidade de investimento.

Eu tenho certeza.

Afinal, estamos falando da aplicação mais popular entre os brasileiros.

Se você não investe seu dinheiro na poupança (meus parabéns!), certamente você já investiu em algum momento da sua vida.

Independentemente de você investir atualmente ou não, finalizar a leitura deste artigo é uma obrigação para você.

Nos próximos parágrafos, vou reunir as informações mais importantes desse popular investimento.

Também vou apresentar provocações interessantes, como as melhores alternativas à poupança.

Portanto, continue a leitura para dominar os seguintes pontos:

- O QUE É A CADERNETA DE POUPANÇA?

- COMO FUNCIONA A CADERNETA DE POUPANÇA?

- QUANTO RENDE A CADERNETA DE POUPANÇA?

- VANTAGENS DA CADERNETA DE POUPANÇA

- DESVANTAGENS DA CADERNETA DE POUPANÇA

- AS MELHORES ALTERNATIVAS À POUPANÇA

- CONCLUSÃO

O QUE É A CADERNETA DE POUPANÇA?

A Caderneta de Poupança, muitas vezes chamada apenas de poupança, é uma forma de investimento muito conhecida e utilizada no Brasil.

O seu funcionamento e regras são estabelecidos pelo governo federal.

A poupança se caracteriza por uma conta onde os valores depositados são corrigidos de acordo com a legislação vigente.

Esse é um produto oferecido por instituições financeiras públicas e privadas – geralmente bancos – para pessoas físicas e jurídicas.

A popularidade da poupança se deve principalmente pela facilidade na aplicação.

É possível investir com valores muito baixos, o que pode variar de uma instituição para outra.

Outra característica da Caderneta de Poupança é o seu papel social.

De acordo com a legislação brasileira, 65% dos depósitos devem ser destinados aos empréstimos do financiamento habitacional.

Como surgiu a poupança?

A Caderneta de Poupança surgiu em 1861 por um decreto do Imperador Dom Pedro II.

Esse decreto foi o mesmo que instituiu e regulou a Caixa Econômica Federal, que tinha como objetivo à época de remunerar os depósitos com juros de 6% ao ano sob a garantia do governo imperial.

Essa modalidade era destinada às pessoas de baixa renda, permitindo depósitos de até 50 mil réis (o equivalente a mais ou menos R$ 6.000,00, segundo esta fonte).

Ainda em 1874, o rendimento da poupança passou por uma alteração que estabeleceu que as taxa de juros nunca seriam superiores a 6% ao ano.

Além disso, seus valores seriam fixados anualmente pelo governo imperial.

De lá para cá, a Caderneta de Poupança passou por outras modificações até chegarmos à regra atual, que permanece a mesma desde 2012.

COMO FUNCIONA A CADERNETA DE POUPANÇA?

A poupança é um produto extremamente simples de se entender.

Ela geralmente é oferecida juntamente com uma conta corrente, mas pode ser operada de forma independente.

Pense na Caderneta de Poupança como se ela fosse uma conta no banco.

Todo o dinheiro depositado lá é acrescido de juros compostos, mas somente depois de 30 dias da data de aplicação.

Esse é o chamado aniversário da poupança, dia em que a remuneração é aplicada no montante inicial.

Isso significa que se o investidor sacar qualquer valor da conta no 29º dia, ele não vai receber os juros do período para aquela quantia sacada.

Vale ressaltar que cada nova aplicação cria uma data de aniversário nova na poupança.

Para atrair mais clientes, alguns bancos criaram uma modalidade de conta corrente que é remunerada de acordo com o rendimento da poupança.

Isso se traduz na possibilidade de usar o saldo da conta para compras em débito ao mesmo tempo que o dinheiro é remunerado em sua data de aniversário.

É basicamente uma mistura entre a Caderneta de Poupança e uma conta corrente convencional.

Quem não tem uma conta no banco pode abrir uma poupança em agências levando documentos pessoais, comprovante de renda e comprovante de residência.

As aplicações geralmente podem ser realizadas através do Home Banking (internet), caixa eletrônico, agências bancárias e telefone.

QUANTO RENDE A CADERNETA DE POUPANÇA?

A rentabilidade da poupança passou por várias mudanças ao longo dos anos.

Hoje, o retorno desse investimento é composto por duas remunerações: a básica e a adicional.

A remuneração básica é calculada com base na Taxa Referencial, um indicador que é usado como base de cálculo de rendimento de alguns investimentos.

A remuneração adicional, criada em 2012, depende da data do depósito e da meta anual da taxa Selic.

A legislação mais recente dividiu a regra de remuneração em duas:

- Se o depósito foi realizado até 3 de maio de 2012 (poupança antiga): remuneração básica (TR) + remuneração adicional de 0,5% ao mês

- Se o depósito foi realizado a partir de 4 de maio de 2012 (nova poupança): varia conforme a Selic Meta anual, a taxa básica de juros.

Considerando a regra da nova poupança, temos duas possibilidades:

- Se a taxa Selic Meta anual for superior a 8,5%: rentabilidade básica (TR) + rentabilidade adicional de 0,5% ao mês

- Se a taxa Selic Metal anual for igual ou inferior a 8,5%: rentabilidade básica (TR) + rentabilidade adicional de 70% do valor estabelecido como meta anual para a taxa Selic

A regra de cálculo de rentabilidade da poupança pode parecer confusa em um primeiro momento, mas fica fácil de entender quando você assume algumas premissas.

Considerando que não é possível voltar no tempo, geralmente consideramos apenas a regra da nova poupança.

A partir daí, é a taxa Selic que determina quanto o investimento vai render.

Se a taxa básica de juros para o ano for maior que 8,5%, temos um retorno que obedece a regra de TR+0,5% ao mês.

Se for igual ou inferior, TR+70% da taxa Selic.

Viu como é simples?

Para calcular o rendimento da poupança, recomendo a Calculadora do Cidadão.

Essa é uma ferramenta desenvolvida pelo Banco Central do Brasil para ajudar os investidores que querem entender melhor como funciona esse investimento.

VANTAGENS DA CADERNETA DE POUPANÇA

Agora que já sabemos o que é, como funciona e como calcular a rentabilidade da poupança, está na hora de conhecermos suas vantagens.

Embora esse seja um investimento que tem sido constantemente “atacado” (e com razão), ele ainda guarda alguns pontos positivos.

Fácil de entender e acessível

É muito fácil entender o funcionamento da poupança e aplicar dinheiro nela.

O investidor geralmente pode fazer isso com bem pouco dinheiro.

Além disso, os bancos promovem grandes campanhas para que novos e frequentes depósitos sejam realizados, motivando ainda mais os investidores.

Liquidez diária

Na poupança, o investidor pode sacar o dinheiro a qualquer momento.

Essa pode não ser uma boa ideia (como você verá na parte das desvantagens), mas isso é possível e feito de forma muito rápida, praticamente imediata.

Isenção de IR, IOF e taxas

Para pessoas físicas, o rendimento da poupança é isento da alíquota de Imposto de Renda e IOF.

Além disso, a poupança é uma modalidade que não cobra taxa dos investidores, o que a torna ainda mais atraente e transparente.

Segurança

Da mesma forma que CDBs, a Caderneta de Poupança possui proteção do Fundo Garantidor de Crédito (FGC).

Isso significa que, se a instituição financeira quebrar, o investidor pode receber de volta o valor de até R$ 250 mil.

DESVANTAGENS DA CADERNETA DE POUPANÇA

É claro que a poupança também possui pontos negativos.

É claro que a poupança também possui pontos negativos.

E são eles que fizeram com que essa modalidade fosse tão “atacada” nos últimos anos, embora ela ainda continue bem popular entre os brasileiros.

Baixa rentabilidade

O baixíssimo retorno da poupança é a sua principal desvantagem e praticamente invalida todos os seus pontos positivos.

A rentabilidade é tão baixa que às vezes não supera nem a inflação.

Foi isso que aconteceu em 2015, por exemplo.

Uma aplicação na poupança de 01/01/2015 até 01/01/2016 rendeu 8,07% nesse período.

Porém, considerando esse mesmo período, a inflação foi de 10,67%.

Ou seja: quem investiu na poupança em 2015 perdeu poder de compra, o que praticamente significa “perder dinheiro”.

O retorno real (acumulado ao ano) dessa aplicação não possui um histórico muito atraente, especialmente nos anos mais recentes:

- 2017: 3,55%

- 2016: 1,89%

- 2015: -2,6%

- 2014: 0,71%

- 2013: 0,43%

- 2012: 0,60%

- 2011: 0,94%

- 2010: 0,94%

- 2009: 2,63%

- 2008: 1,89%

- 2007: 3,17%

- 2006: 5,10%

- 2005: 3,33%

- 2004: 0,46%

- 2003: 1,75%

- 2002: -2,90%

- 2001: 0,89%

- 2000: 2,21%

- 1999: 3,50%

- 1998: 13,28%

- 1997: 11,05%

- 1996: 6,19%

- 1995: 14,68%

Lembrando que retorno real é aquele que considera o impacto da inflação na rentabilidade dos investimentos.

É muito importante sempre considerar o retorno real para ter uma visão mais correta do retorno de seus ativos.

Gostou desses dados?

Então clique aqui e faça o download gratuito da nossa planilha simulador do tesouro direto.

Essa planilha indica, entre outras variáveis, qual foi o retorno histórico da caderneta de poupança ?

Remuneração apenas na data de aniversário

Embora tenha liquidez diária, a poupança não é uma boa opção para o curtíssimo prazo.

Como o dinheiro só é corrigido na data de aniversário da última aplicação, o valor fica sem render absolutamente nada até esse dia.

Portanto, muitos preferem esperar para sacar o dinheiro somente após passado os 30 dias do depósito.

Risco de crédito

Mesmo com a proteção do FGC, a poupança ainda oferece risco de crédito.

Afinal, investidores que possuem mais de R$ 250 mil para investir não estão protegidos nessas instituições.

Além disso, a devolução do dinheiro no caso de a instituição quebrar não é imediata.

Nesse meio tempo, o dinheiro fica parado, sem render para o investidor.

AS MELHORES ALTERNATIVAS À POUPANÇA

Diante desses pontos negativos – especialmente a baixa rentabilidade –, é preciso pensar em alternativas à poupança.

E existem vários ativos no mercado que podem substituí-la facilmente.

Tesouro Selic

Os Títulos Públicos são um ótimo exemplo, mais especificamente o Tesouro Selic.

Com risco soberano (investimento livre de risco), esse ativo é mais seguro que a poupança, além de oferecer uma rentabilidade maior.

Lembre-se: se Selic estiver igual ou abaixo de 8,5%, a poupança vai render 70% dessa taxa.

Embora tenhamos que descontar o IR da rentabilidade do Tesouro Selic para fazer a comparação correta, é fácil de perceber que esse título é mais vantajoso.

Vale ressaltar que o Tesouro Selic também tem liquidez diária.

Essa é a opção de investimento que vem desbancando a Caderneta de Poupança.

CDB a 100% do CDI com liquidez diária

Outra opção são os CDBs que rendem pelo menos 100% do CDI e que possuem liquidez diária.

Como a taxa CDI é praticamente igual a taxa Selic, é fácil entender porque precisamos de um CDB a pelo menos 100% do CDI.

Também é importante ressaltar que o CDB precisa ter liquidez diária para ser um bom substituto da poupança.

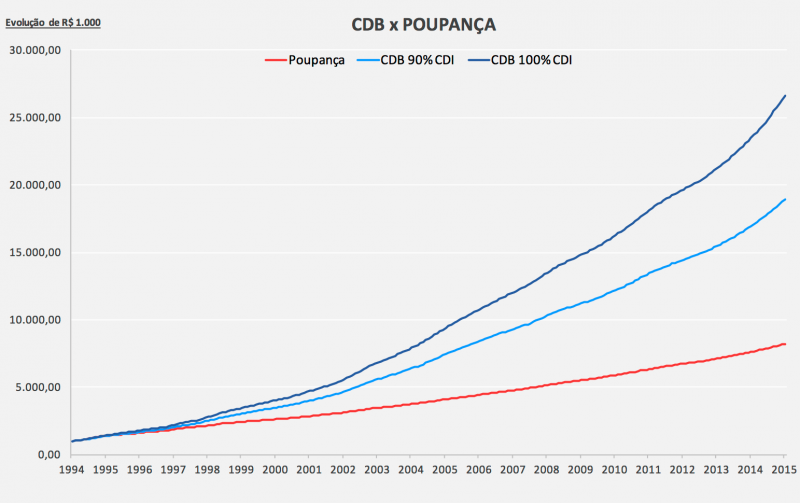

Porém, como o gráfico abaixo mostra, até mesmo um CDB a 90% do CDI é uma opção melhor do que a poupança no médio e longo prazo.

Como eu sei que muitos investidores vão me perguntar, deixo o vídeo abaixo no qual eu faço uma análise entre o Tesouro Selic e um CDB a 100% do CDI.

Fundo DI

Os fundos DI são aqueles que concentram seus investimentos em títulos pós-fixados e indexados à taxa CDI ou a taxa Selic.

Portanto, temos uma espécie de “combinação de Tesouro Selic e CDBs”.

Porém, para valer a pena o investidor deve buscar fundos cuja taxa de administração não seja superior a 0,5% ao ano e com liquidez diária.

Somente assim os fundos DI podem ser um bom substituto à poupança.

CONCLUSÃO

E agora, qual é a sua visão sobre a Caderneta de Poupança?

E agora, qual é a sua visão sobre a Caderneta de Poupança?

Ainda tem medo ou receio de buscar outra forma de investimento?

Se sim, convido você a experimentar a calculadora de investimentos abaixo.

Ela é uma ferramenta que compara os ativos de renda fixa pós-fixados do mercado.

[calc_investment type=”best_investment”]

Agora, se você já é um investidor consciente e sabe das limitações da poupança, desafio você a conhecer a nossa calculadora de independência financeira e dar o próximo passo na sua jornada.

Eu vou ficando por aqui.

Forte abraço,

Ramiro Gomes Ferreira.