Se você almeja conquistar a sua independência financeira ou ter sucesso financeiro, precisa dominar alguns conceitos básicos de finanças.

E um dos conceitos financeiros mais importantes no universo brasileiro é o conceito de CDI.

Dominar o que é CDI e o que é (e quanto rende) a taxa CDI é essencial para que você tenha maior controle de seus investimentos – sobretudo dos investimentos em renda fixa.

Este é um tema que parece complexo.

Mas não é.

E neste artigo eu vou lhe ensinar absolutamente tudo que você precisa saber quando o assunto é CDI.

Ao longo deste guia completo, vou lhe mostrar quanto um investimento atrelado ao CDI teria rendido nos últimos 1, 3, 5, 10, 15 e 22 anos.

Tenho certeza que o resultado surpreenderá você.

E no final do artigo, ainda vou lhe mostrar se vale a pena ou não atrelar seus investimentos ao CDI.

Parece interessante?

Então continue lendo para saber mais sobre…

- O que é o cdi e por que você não pode investir em cdi

- Por que os bancos brasileiros emprestam dinheiro entre si (e a qual taxa eles fazem estes empréstimos)

- Quanto rende o cdi hoje

- Qual é a relação entre o cdi e a taxa selic

- Fatores que alteram a taxa cdi

- Como estimar qual será a taxa cdi no futuro

- CDI ou poupança: o que rendeu mais?

- Qual foi o rendimento de investimentos atrelados ao cdi nos últimos 22 anos

E muito mais!

Com preguiça de ler todo o conteúdo?

Então assista ao vídeo em que eu trato deste mesmo tema:

O QUE É CDI?

CDI significa “Certificado de Depósito Interbancário”.

CDI significa “Certificado de Depósito Interbancário”.

Essa definição, por si só, não significa nada.

O que é importante que você saiba é que o CDI NÃO é um produto de investimento.

Mesmo assim, ele está constantemente presente na nossa vida (e por “nossa”, eu me refiro à vida dos investidores).

Por quê?

Simplesmente porque a taxa CDI, com o tempo, se tornou um indicador financeiro bastante utilizado para comparação de retornos de títulos de renda fixa pós-fixados.

Todos os produtos de renda fixa pós-fixados terão sua rentabilidade apresentada como um percentual do CDI.

Pode ser 90% do CDI, 100% do CDI, 120% do CDI e aí por diante.

Por isso este é um termo tão recorrente no mercado financeiro.

Abrindo um rápido parênteses aqui: quer saber como comparar a rentabilidade de diversos produtos financeiros de renda fixa? Então baixe agora a planilha comparativa de rentabilidade de renda fixa.

EXPLICANDO COM EXEMPLOS O QUE É O CDI…

Para deixar bem claro o significado de CDI e Taxa CDI, convido você a pensar nas suas finanças pessoais.

Se você por acaso gasta mais do que possui na conta do seu banco, pode ficar no negativo.

E quando isso acontece, você entra no chamado “cheque especial”, que é aquele valor que o banco disponibiliza para você sempre que não há saldo suficiente na sua conta.

Se às vezes você corre o risco de, eventualmente, ficar no negativo por um ou dois dias, imagina então os bancos!

Todo banco brasileiro convive diariamente com um alto volume de saques e depósitos dos correntistas.

Então, no final do dia, alguns ficam com dinheiro de sobra e outros ficam no vermelho.

Quando isso acontece (e isso sempre acontece), os bancos emprestam dinheiro entre si.

E aqui eu me refiro a empréstimos de curtíssimo prazo, de 1 dia.

Empréstimos feitos entre as próprias instituições financeiras, para que elas consigam sanar o descasamento entre depósitos e saques para fechar seu caixa diário.

Diferentemente do caso do cheque especial, esse depósito “na parceria” entre os bancos é remunerado por uma taxa bem menor.

Esta taxa é chamada de CERTIFICADO DE DEPÓSITO INTERBANCÁRIO.

Ou apenas CDI.

O CDI, então, é a taxa pela qual os bancos emprestam dinheiro entre si diariamente.

Não é um produto de investimento.

E sim, uma taxa.

Uma taxa que, por um motivo ou outro, acabou sendo muito utilizada como referência para aplicações em renda fixa.

QUANTO RENDE O CDI HOJE?

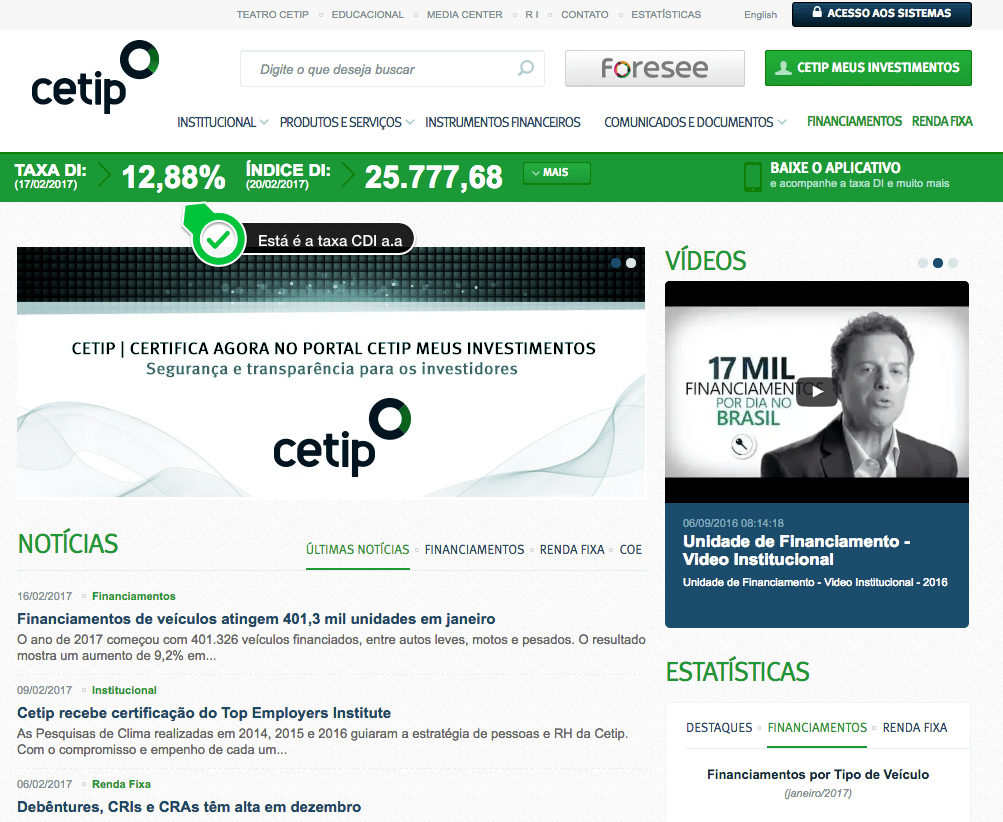

Para descobrir a rentabilidade atual do CDI, você precisa acessar o site da CETIP.

Neste site, você encontrará de cara o percentual ao ano que esta taxa está rendendo.

Veja aqui:

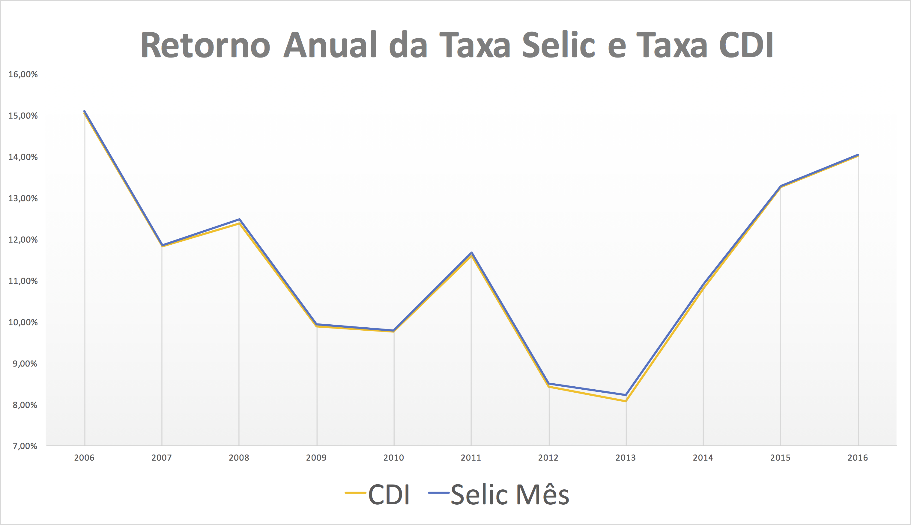

Um ponto bem importante: a rentabilidade da taxa CDI é correlacionada à rentabilidade da taxa Selic.

O CDI sempre rende um pouco menos do que a taxa Selic.

E a TAXA SELIC é aquela taxa que o governo paga para quem empresta dinheiro para ele.

É a taxa que remunera as LFTs (leia mais sobre este título público neste post).

O rendimento do CDI, por ser correlacionado ao da taxa SELIC, varia de tempos em tempos conforme a determinação do COPOM (comitê de política monetária).

Já falaremos um pouco mais sobre o COPOM e sobre os fatores que afetam a taxa CDI.

Mas, antes, dê uma olhada aqui no gráfico para ver a correlação entre ambas as taxas nos últimos anos:

Observem que a taxa é praticamente a mesma.

O CDI roda ali a 99% da taxa SELIC, recorrentemente, ano após ano, mês após mês e dia após dia.

FATORES QUE AFETAM O VALOR DA TAXA CDI

Como você pôde observar, o retorno do CDI é totalmente correlacionado ao retorno da taxa Selic.

A taxa Selic, por sua vez, é definida nas reuniões do comitê de política monetária, que é um comitê formado por membros de alto escalão do banco central.

Você pode ler mais sobre o Copom neste link.

O que você precisa entender é que as decisões do Copom são tomadas para garantir que a inflação brasileira seja mantida “sob controle”.

E por “sob controle”, entenda que a meta atual para a inflação é de 4,5%, com o mínimo de 2,5% e máximo de 6,5%.

Quanto maior for a inflação, maior tende ser a taxa Selic.

Porque quanto maior for a taxa selic, mais as pessoas investirão seu dinheiro, menos elas irão consumir na economia e, assim, menor será a inflação.

É claro que tudo, na prática, é bem mais complexo.

Mas aqui eu quero que você entenda que o CDI pode crescer ou aumentar, de acordo com o panorama macroeconômico.

É bastante difícil de prever qual será a taxa CDI no ano que vem.

Mesmo assim, você pode ter uma ideia sobre o que o mercado financeiro espera que seja esta taxa.

Como?

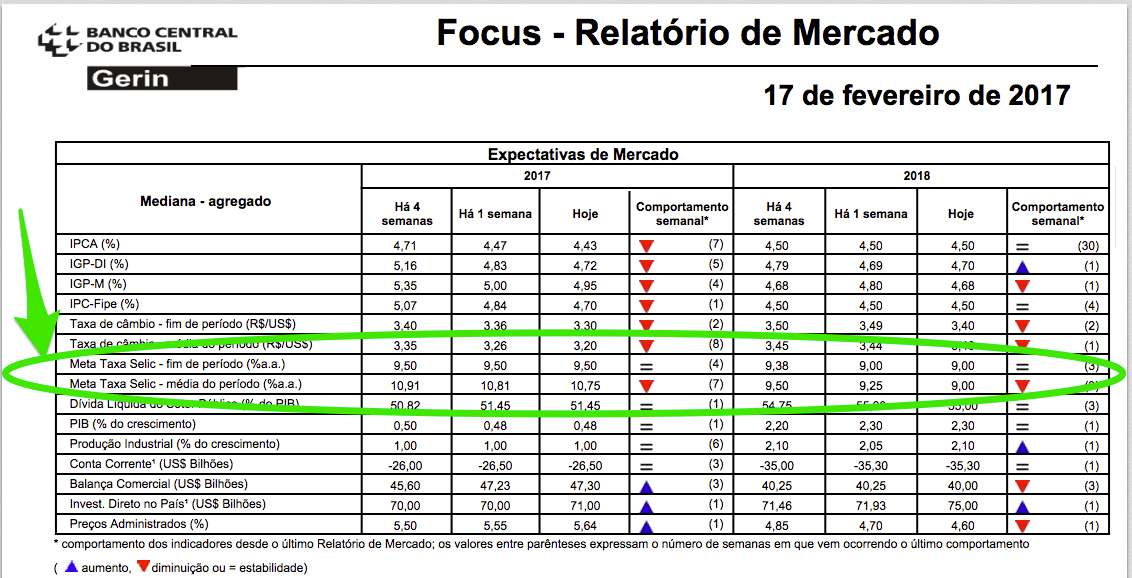

Basta acompanhar o Boletim Focus, que é uma publicação semanal (divulgada nas segundas) pelo mesmo Banco Central.

Este boletim contém o resumo das expectativas dos agentes de mercado (gestores de investimentos, assessores, etc) a respeito de diversos indicadores da economia brasileira.

Você pode acessar o boletim focus neste link.

Para ver as previsões atuais, clique na data da última reunião:

Então, ao clicar na data desejada, você será redirecionado ao boletim em formato PDF.

A informação que você precisa aqui está no topo da segunda página do PDF, como mostro abaixo:

Como você pode observar na imagem, ela representa a expectativa do mercado financeiro em relação a taxa selic futura.

Mas como você é um excelente aprendiz, nesta altura do artigo você já sabe que se o mercado estiver correto e a taxa selic do final de 2018 for, de fato, 9,00%, a taxa CDI neste período será algo como 8,90%.

RETORNO HISTÓRICO DE UM INVESTIMENTO A DIFERENTES TAXAS DO CDI

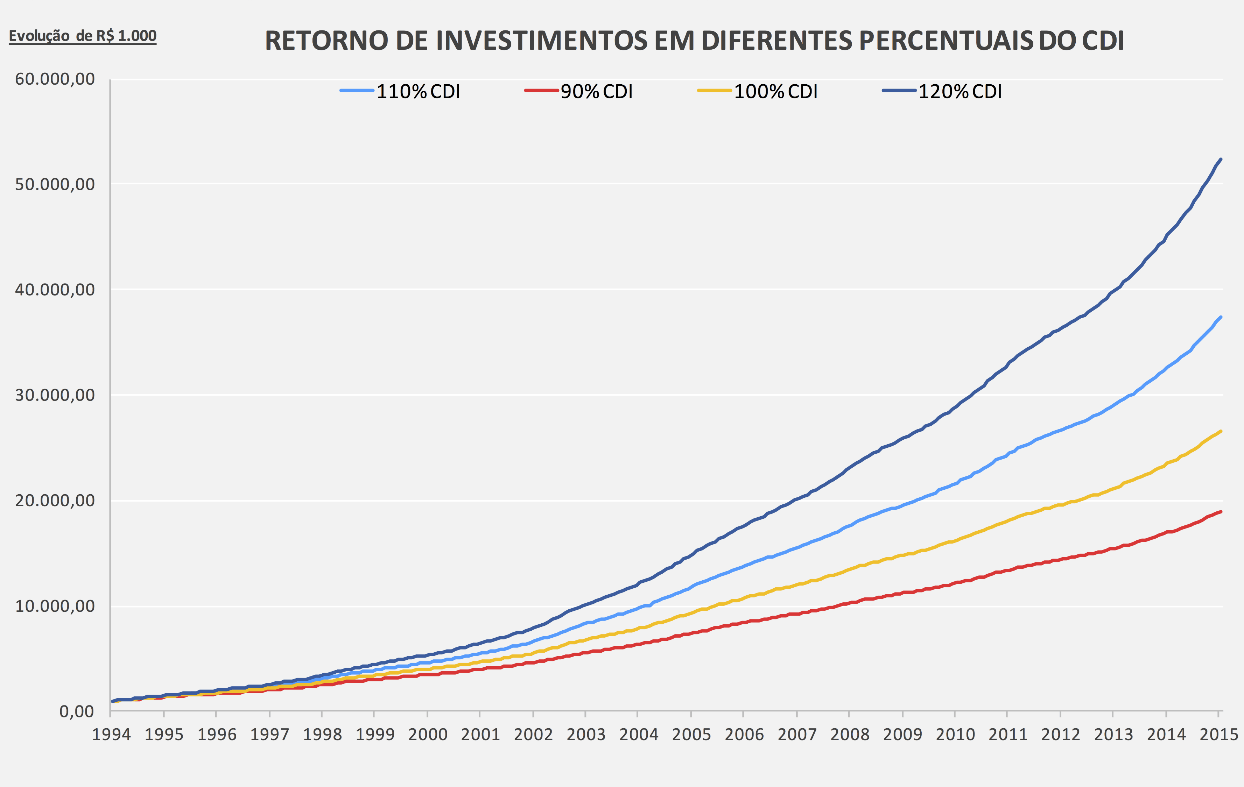

Abaixo, vou mostrar dois gráficos e uma tabela muito interessantes que ilustram o retorno de investimentos atrelados ao CDI no passado.

O primeiro gráfico compara a evolução de R$ 1.000,00 alocados num investimento a 90% do CDI e num investimento a 100% do CDI contra os mesmos R$ 1.000,00 investidos na poupança.

Observe que a diferença destes retornos em períodos de curto prazo é bem pequena.

Entre o início desta série temporal (dezembro de 1994) até mais ou menos o 5o ano, a diferença de patrimônio final era, de fato, bem irrelevante.

Entretanto, com o passar dos anos, esta diferença vai aumentando.

E, no final da série, esta diferença é bem relevante.

IMPORTANTE RESSALTAR: Os valores do gráfico (relacionados ao CDI) são todos líquidos de IR. Ou seja, o que está representado no gráfico é o valor que você de fato resgataria ao investir num investimento com incidência de imposto de renda atrelado ao CDI, como uma LC ou CDB.

Veja, agora, a segunda simulação:

A conclusão é bem parecida com a conclusão do primeiro gráfico.

O que eu mais gosto desta simulação é de mostrar como um retorno percentual de 90% do CDI pode ser pouco relevante em comparação a um retorno de 120% em PRAZOS CURTOS (como prazos entre 1 e 3 anos) mas que, no LONGO PRAZO, é muito importante almejar por retornos superiores em relação ao CDI.

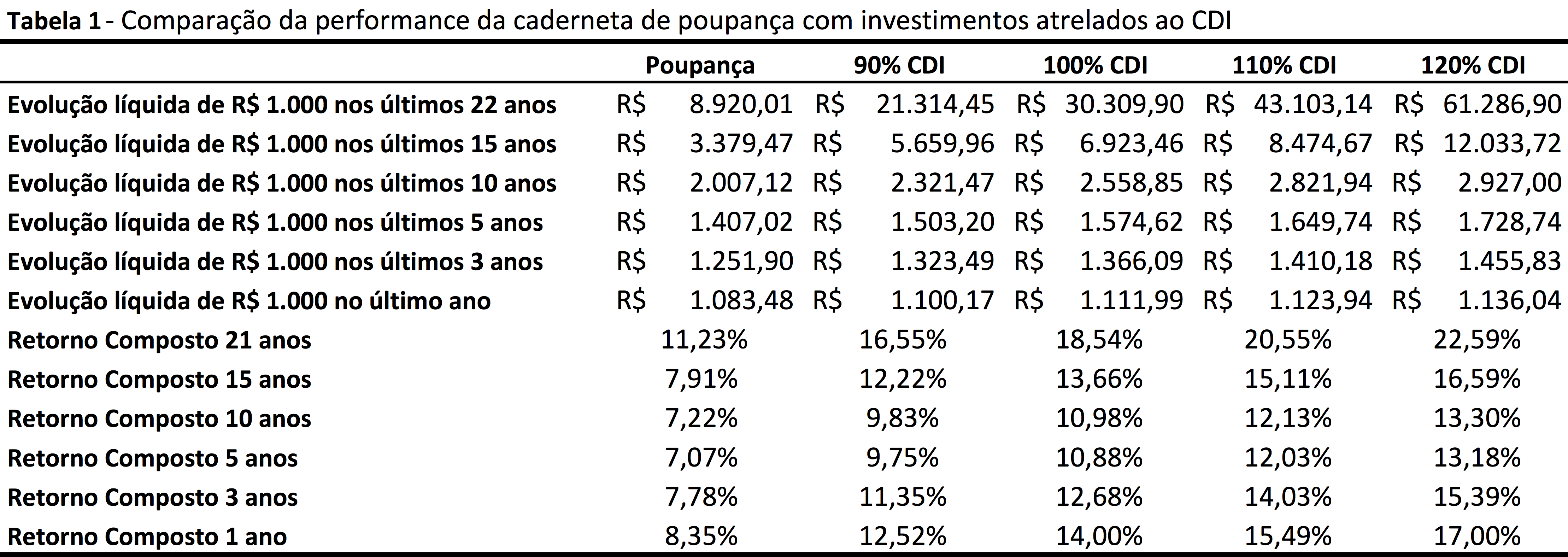

Por fim, apresento para você agora uma tabela que elenca todos os dados trabalhados na análise:

Observe na tabela como o retorno composto de investimentos atrelados ao CDI foi bom nos últimos 22 anos.

Observe, também, como este retorno composto declinou na comparação dos últimos 15 e 10 anos e, posteriormente, aumentou na comparação entre os últimos 3 e 1 ano.

Sabe por que isso acontece?

Por conta do ciclo econômico brasileiro!

No início da série de 22 anos, o Brasil estava recém saindo de uma crise inflacionária e a taxa básica de juros era muito alta.

Com a estabilidade do real em meados anos 90 e início dos anos 2000, esta taxa (taxa selic) foi diminuindo.

Consequentemente, a taxa CDI também foi diminuindo.

Seu mínimo foi em 2012, no governo Dilma, que baixou “na marra” esta taxa.

O resultado você vivenciou bem: alta inflação nos últimos anos.

Desta forma, o Copom se viu obrigado a iniciar mais um ciclo de alta da taxa selic em 2013 e 2014.

Ciclo este que durou até o final do ano passado, quando o copom voltou a reduzir esta taxa.

Perceba como a taxa CDI acaba sendo uma grande consequência da situação econômica do país!

Interessante, não é mesmo?!

VALE A PENA ATRELAR SEUS INVESTIMENTOS AO CDI?

Eu imagino que ao fim deste guia completo, você possa estar com esta pergunta em mente.

Como mostrei nos gráficos, evidentemente vale a pena atrelar seus investimentos ao CDI.

Se comparado à poupança, por exemplo, o retorno de um investimento a 90% do cdi foi bem maior em todos os horizontes temporais da série.

Mas, por outro lado, seus investimentos não devem ser simplificados ao ponto de estarem totalmente atrelados ao CDI.

Você deve atrelar ao CDI apenas uma parcela da sua carteira.

A parcela de renda fixa pós-fixada.

Agora, é importante alertar que a sua carteira de investimentos não deve conter apenas ativos com esta característica.

Se você almeja maiores retornos no longo prazo, sua carteira também deve contar com investimentos atrelados a outros indicadores…

Investimentos na bolsa de valores, em imóveis, em renda fixa atrelada à inflação, em renda fixa prefixada e aí por diante.

O que eu mais percebo são pessoas – clientes e amigos – que atrelam 100% da sua carteira ao CDI.

Essa estratégia de investimento pode até ter funcionado relativamente bem no passado, mas foi bem superada por estratégias de investimentos mais robustas.

Mas isso é assunto para outros artigos 🙂

Por hoje, vamos nos limitar a falar apenas sobre o CDI

CONCLUSÃO

Espero que, agora, você já domine o assunto “CDI”.

Agora, eu preciso pedir um favor para você: deixe suas dúvidas aqui abaixo nos comentários e compartilhe este artigo para ajudar mais pessoas a entender estes conceitos.

Tudo isso é muito importante para mim e será um grande prazer lhe ajudar!

Grande abraço,

Ramiro.