Você já imaginou viver de renda?

Levar a sua vida com muito mais tranquilidade financeira e sem ter que, necessariamente, trabalhar para garantir o seu sustento?

Pois é…

Viver de renda é um sonho de muitos.

Ainda assim, também é um assunto evitado por muitos outros.

Mas o ponto é esse: independentemente de você sonhar com um futuro melhor para você ou não, esse é um tema que merece sua devida atenção.

Afinal, queira você ou não, chegará um dia em que você terá que viver de renda.

Enganam-se aqueles que acreditam que a previdência pública vai dar conta do seu custo de vida quando você se aposentar.

Portanto, a verdade é essa: você terá que construir o seu próprio futuro. E, se você não pensar nisso, provavelmente terá problemas no futuro…

Por isso, o meu objetivo com este artigo vai muito além de te alertar sobre a necessidade de você planejar a conquista da sua independência financeira.

Aqui, eu quero te ensinar como viver de renda. Por isso, eu vou compartilhar um simples e replicável plano de 3 passos para que você construa um patrimônio grande o suficiente para te proporcionar viver apenas com a renda gerada por esse patrimônio.

Parece bom demais para ser verdade?

Pois então eu te convido a continuar lendo esse artigo…

Por que Precisamos Pensar em viver de renda?

Liberdade de viver onde quiser, de fazer o que quiser.

e de passar o tempo próximo às pessoas que você gosta. Enfim… Liberdade total.

Eu não consigo acreditar em alguém que não almeje tudo isso.

E sim…

Viver de renda significa justamente ter a liberdade de fazer o que bem entender.

Mas esse é apenas um lado da moeda: o positivo. Quando, no início desse artigo, eu citei que todos os precisam se preocupar com esse assunto, eu me refiro também a um ponto um pouco menos elegante dentro desse assunto: a capacidade de você garantir seu próprio sustento depois que parar de trabalhar.

Você já parou para pensar nisso? Em como será a sua vida depois que você parar de trabalhar?

Pela minha experiência, a maioria das pessoas não parou.

Elas vão vivendo um dia após o outro, gastando todo o seu salário todos os meses sem pensar na importância de construir um patrimônio que proporcione viver de renda.

E acredite em mim: a construção de um patrimônio grande não é simples e tampouco fácil. Mas também não é impossível.

O que você precisa fazer é, basicamente:

- Ter uma renda mensal recorrente e previsível;

- Ser muito disciplinado para economizar e poupar dinheiro;

- Fazer um planejamento financeiro detalhado projetando quanto investir por mês e onde investir o seu dinheiro.

E repetir esse processo diversas vezes, aumentando cada vez mais o bolo e fazendo com que os juros compostos trabalhem a seu favor.

O problema é que mesmo as pessoas que possuem uma renda mensal recorrente e previsível não poupam dinheiro. E isso não sou eu que falo:

Um estudo promovido pela SPC e CNDL mostrou que 62% dos consumidores brasileiros não guardam dinheiro. Se pensarmos, então, em quantos se planejam financeiramente, eu duvido que esse patamar chegue a 2%. Mas, é claro, essa situação pode mudar.

E um bom primeiro passo rumo a mudança é você conhecer, justamente, um processo bem simples de como viver de renda.

Como Viver de Juros (Renda) em 3 simples passos

Nesse ponto do artigo, eu tenho duas notícias para te dar.

A primeira é que apesar de não ser nada simples viver de renda, é plenamente possível.

A segunda é que, para que você alcance esse objetivo, é muito mais importante a disciplina do que o conhecimento financeiro.

Então siga a minha linha de raciocínio e entenda como você deve se planejar para viver de renda.

Passo PASSO #1 – DEFINIR UMA QUANTIA MENSAL QUE TE PROPORCIONE VIVER DE RENDA

Obviamente, existe uma grande correlação entre a renda mensal que você almeja ter e o patrimônio acumulado. Esse é para ser um exercício simples.

Sobretudo se você mantém o hábito de anotar os seus gastos.

Calcule quanto você precisaria ter de renda mensal para viver a vida de seus sonhos. Leve em consideração todos os custos que você já incorre hoje e, também, custos extras que você gostaria de acrescentar numa “vida de renda”, como uma verba para realizar mais viagens, para custear a educação de seus filhos ou simplesmente para aumentar o seu padrão de vida.

Não precisa ser uma quantia mensal absolutamente exata, mas é bom ter uma boa ideia do quanto você precisa. Então, antes de passar para o passo número 2, pense nesse número.

Por hora, você não precisa ser muito exato ao determinar essa quantia.

PASSO #2 – ENTENDER QUAL É O PATRIMÔNIO A SER ACUMULADO PARA VIVER DE RENDA

Esse passo aqui é um exercício ainda mais simples de ser feito.

Pegue a sua renda mensal, definida no passo número 1, e a multiplique por 12.

Assim, estaremos falando de uma renda anual.

Agora, pegue esse valor e divida-o por 0,06.

O resultado, será o seu patrimônio meta.

Aqui vai um exemplo:

Digamos que eu analise que a minha renda mensal necessária para o futuro seja de R$ 10.000,00.

O que eu faço?

Basicamente, isso:

= (R$ 10.000,00 x 12)/0,06

-> R$ 120.000,00 / 0,06

-> R$ 2.000.000,00

Esse aí seria o meu patrimônio meta a ser acumulado para conquistar a minha liberdade financeira.

A Lógica Por Trás do Cálculo de Patrimônio Meta

Agora, talvez você esteja pensando:

”Mas por que dividir por 0,06?”

Esse valor significa 6%.

E 6% é o que eu estimo ser uma rentabilidade SUPERIOR À INFLAÇÃO realista de projetarmos para um patrimônio financeiro bem investido.

É sempre bom ressaltar: estou falando aqui de retorno real. De retorno que exceda a inflação.

Afinal, como a gente não sabe qual vai ser a inflação futura, eu prefiro seguir essa linha de raciocínio.

A ideia é a seguinte: se a inflação média for de 5% ao ano, eu espero que uma carteira bem montada vá render uma média um pouco superior a 11% ao ano, já descontados todos os custos para criação e manutenção dessa carteira e, também, descontado o imposto de renda.

Vamos para mais um exemplo, partindo dos R$ 2.000.000,00, que é o meu teórico patrimônio meta.

Se a rentabilidade desse meu patrimônio fosse de 11% num dado ano, ao final desse ano eu teria R$ 2.220.000,00.

Com uma inflação anual de 5%, nesse cenário, significaria dizer que os R$ 2.000.000,00 de um ano antes agora, ao final desse ano, perderiam o poder de compra e que eu teria que ter R$ 2.100.000,00 para ter o mesmo poder de compra de antes.

Se o último parágrafo soou confuso, por favor o leia novamente.

Entendeu a lógica?

É mais ou menos isso:

R$ 2.100.000,00 = R$ 2.000.000,00 + 5% (inflação hipotética do exemplo).

Ou seja:

Nesse exemplo o meu ganho real (retorno – inflação) seria de R$ 120.000,00.

R$ 120.000,00 = R$ 2.220.000,00 (PL Final) – R$ R$ 2.100.000,00 (PL anterior + inflação do período).

Em outras palavras:

Eu poderia ir resgatando R$ 10.000,00 por mês, que é equivalente justamente a 6% do patrimônio inicial, para manter o restante do patrimônio exatamente com o mesmo valor.

Eu sei.

Se você está lidando com esse conceito pela primeira vez, pode parecer bem confuso.

Mas na realidade a ideia é justamente a oposta: de facilitar as coisas.

Afinal, ao pensarmos em termos “reais” (acima da inflação), não precisamos projetar um retorno nominal e inflação. Apenas projetamos um retorno que exceda a inflação.

Como Descobrir o Seu Patrimônio Meta em Menos de 1 Minuto?

Sim.

É possível realizar esse cálculo de “patrimônio meta” para a sua independência financeira em menos de 1 minuto.

Isso é possibilitado graças ao auxílio da planilha para cálculo de independência financeira.

Essa é uma planilha 100% gratuita que eu desenvolvi para ajudar meus clientes e leitores justamente nessa tarefa.

Você pode realizar o download dela clicando nesse link aqui.

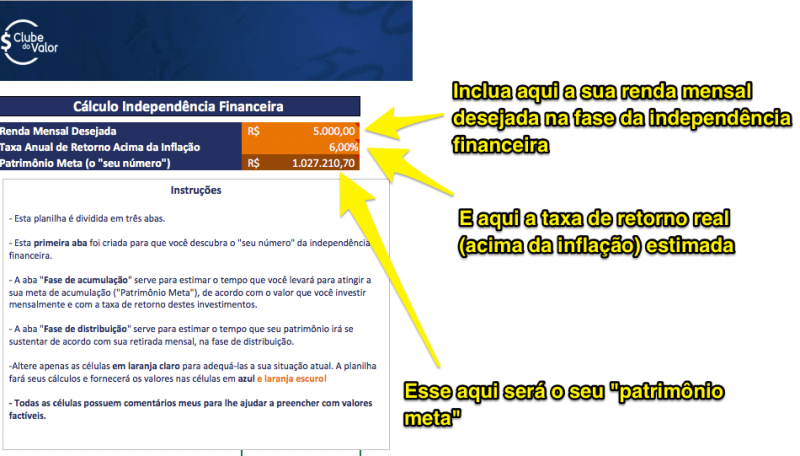

Para descobrir o “seu número”, basta incluir a sua renda mensal desejada e a taxa anual de retorno acima da inflação que você quer “testar” (e que eu sugiro que seja de 6% ao ano), como na imagem abaixo:

PASSO #3 – INVESTIR BEM O SUFICIENTE PARA TER UM RETORNO DE 6% AO ANO ACIMA DA INFLAÇÃO

Eu falei, insisti e bati na tecla do tal “6% acima da inflação”.

E esse terceiro e último passo para viver de renda é justamente isso:

Investir bem o suficiente para alcançar essa rentabilidade.

Como fazer isso?

Bom… Não existe fórmula mágica.

Aqui, você precisará de bastante conhecimento ou de auxílio profissional.

E eu tenho que ser bem franco: existe uma boa e uma má notícia sobre esse terceiro passo.

A má é que não é toda carteira de investimentos que vai te proporcionar uma rentabilidade tão agradável quanto essa de 6% acima da inflação.

Afinal, falamos de um retorno líquido de taxas e IR.

Se você se limitar a investir em ativos muito conservadores, como o Tesouro Selic, por exemplo, a rentabilidade conquistada não será essa.

Será menor.

Afinal, existe sempre aquela correlação entre risco e retorno no mundo dos investimentos.

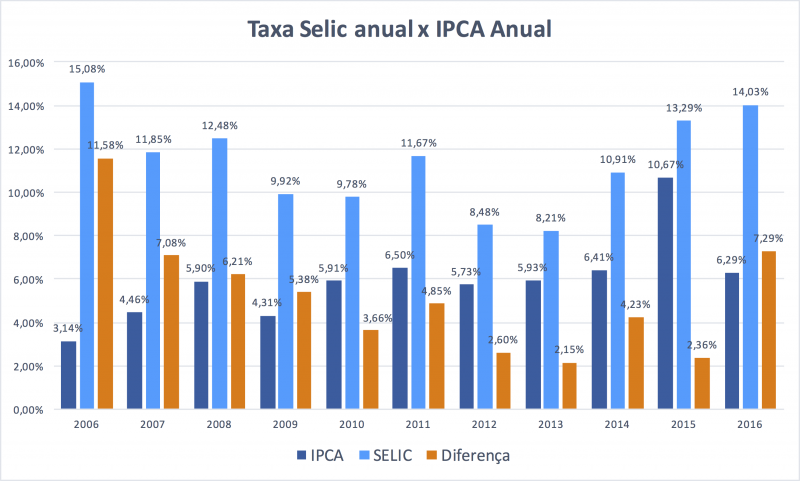

Veja no gráfico que eu coloco abaixo a rentabilidade histórica da Taxa Selic comparada com a inflação histórica:

Como você pode perceber, o retorno da taxa selic não excede a variação do IPCA em muito mais do que 5% ao ano.

E se formos descontar aí a taxa para investir nesse tipo de ativos e o imposto de renda, estamos falando em cerca de inflação mais 3 por cento ao ano.

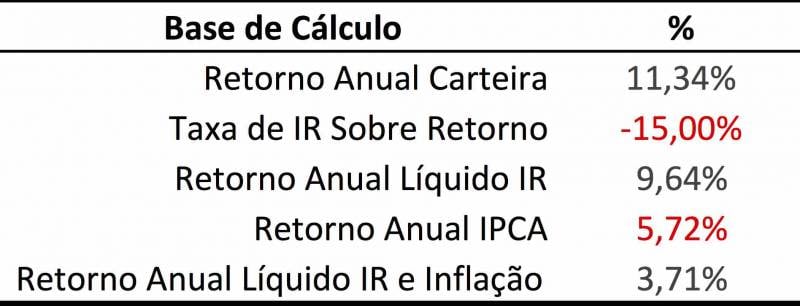

Mais precisamente, é isso que sobra:

Essa é a má notícia: você terá que aumentar a inteligência por trás de seus investimentos para alcançar uma rentabilidade assim.

Você terá que sair da sua zona de conforto e do bê-a-ba dos investimentos totalmente sem risco.

Investir com Retorno de Inflação + 6% ao ano: É Possível?

Sim.

É plenamente viável montar uma carteira de investimentos que possa te gerar um retorno de cerca de 6% ao ano acima da inflação.

A única questão é que, para isso, você terá que aprender mais sobre como investir dinheiro e buscar montar uma carteira diversificada de ativos financeiros…

Uma carteira que contenha, na sua composição, títulos públicos e privados de renda fixa e, também, um pouco de renda variável, como ações, investimentos atrelados ao exterior e fundos imobiliários.

Eu sei.

Se você está iniciando seus estudos sobre finanças, tudo isso pode parecer bastante complexo.

E a minha missão aqui – e a minha missão de vida, também – é tentar descomplicar o mundo dos investimentos.

É fazer que pessoas como você alcancem a independência financeira e consigam mudar a sua vida através do planejamento financeiro e dos investimentos bem feitos, com visão de longo prazo.

Por isso, nesse ponto eu recomendo a leitura dos seguintes artigos:

Esse vídeo abaixo também pode te ajudar nesse caminho da busca de conhecimento sobre como investir dinheiro:

Eu sei que talvez, nesse ponto do artigo, você esteja pensando em algo como…

”Mas Ramiro, eu não quero ter que aprender tudo isso. Tem outra forma?

E sim, tem.

A minha consultoria de investimentos foi criada pensando justamente nisso.

Através da consultoria AGM Life, eu e a minha equipe de investimentos criamos um completo relatório de investimentos personalizado para você, onde te ajudamos a definir e traçar objetivos financeiros.

Mais do que isso: criamos um plano de ação para que você conquiste esse objetivos, criamos o seu planejamento para a conquista da independência financeira e, além disso, também realizamos uma análise individual de cada ativo da sua carteira e uma análise da sua carteira de investimentos como um todo, realizando sugestões de alterações nessa carteira para otimizar a sua chance de conquistar seus objetivos financeiros.

Caso você tenha interesse em saber mais, sugiro fortemente que você assista essa apresentação.

CONHEÇA A CALCULADORA PARA VIVER DE RENDA

Antes de finalizar o conteúdo desse completo artigo, quero disponibilizar para você a calculadora para viver de renda.

Ela serve para que você descubra, de maneira rápida, qual será o crescimento do seu patrimônio e os juros gerados por ele em diferentes cenários.

Use e abuse dessa ferramenta que eu desenvolvi de forma totalmente gratuita para os leitores do Clube do Valor:

[calc_investment type=”if”]

CONCLUSÃO: VAMOS VIVER DE JUROS?

Então, por hoje é isso.

Espero que esse verdadeiro guia completo sobre como viver de renda tenha te dado maior clareza.

Clareza sobre qual é o seu patrimônio financeiro necessário para uma vida com maior tranquilidade financeira….

E clareza sobre o que você precisa fazer para construir um patrimônio desse tamanho.

Gostou do conteúdo?

Então compartilhe comigo deixando um comentário abaixo.

E lembre-se: para viver de renda você precisa ter 3 coisas bem claras:

- Qual é a renda passiva que você precisa gerar para viver de renda

- Qual é o patrimônio que você precisa acumular para gerar essa renda para você de forma passiva; e

- Onde você deve investir o seu dinheiro para aumentar as possibilidades de conquistar esse patrimônio e gerar essa renda passiva para você.

E, se você quiser a minha ajuda para viver de renda, então clique agora mesmo nesse link e garanta sua vaga na consultoria AGM Life.

Bons estudos e bons investimentos!

Forte abraço,

Ramiro Gomes Ferreira