É muito provável que você já tenha ouvido falar no Tesouro Direto.

Só aqui no Clube do Valor eu já falei algumas outras vezes sobre esse assunto.

Caso você não conheça, eu explico rapidinho:

O Tesouro Direto é um programa do Tesouro Nacional desenvolvido em parceria com a BMF&FBovespa, a Bolsa de Valores de São Paulo.

O objetivo é a venda de títulos públicos federais para pessoas físicas, por meio da internet.

O dinheiro captado é usado pelo Governo Federal, para se capitalizar e realizar (ou não) investimentos diversos (saúde, educação, infraestrutura, etc).

Nos últimos anos (o programa existe desde 2003), essa modalidade tem ganhado cada vez mais espaço entre os brasileiros.

Alguns até a chamam de “a nova poupança”.

Uma comparação que, ao meu ver, está errada.

Na verdade, o Tesouro Direto é muito melhor do que a poupança.

Por quê?

Porque esse investimento traz segurança, certa rentabilidade, liquidez, acessibilidade, facilidade e flexibilidade.

Tudo isso de uma só vez.

Porém, tamanhos benefícios podem iludir o investidor.

Afinal, muitos acreditam que o investimento via Tesouro Direto é 100% livre de riscos.

E, na realidade, isso não é verdade.

“Como assim, Ramiro?”

Para começar, já adianto:

Nenhum investimento está livre de risco.

Sobre o restante, eu vou comentar melhor nesse artigo.

Então continue lendo para saber mais sobre pontos como….

- O “ativo livre de risco” realmente não tem riscos?

- Quais são os riscos envolvidos ao investir em títulos públicos

- Será que é possível perder dinheiro ao investir no Tesouro Direto?

- O malefício de investir por menos de 30 dias no tesouro direto

- Tesouro direto é um bom veículo de especulação?

- Qual deve ser o seu foco principal ao investir no tesouro direto

- Os custos e as taxas que você não pode ignorar

- A atitude que você deve tomar antes de começar a investir no tesouro direto

O INVESTIMENTO MAIS SEGURO DO BRASIL

Antes de começar a falar sobre os riscos existentes no investimento em Tesouro Direto, preciso esclarecer um ponto.

Em termos da Economia, os títulos públicos são mais seguros que outros títulos de renda fixa.

Isso inclui CDB, LCIs/LCAs e até mesmo a famigerada poupança.

Isso acontece porque o emissor do título não é um banco ou uma empresa privada qualquer.

É o próprio Governo Federal, que realiza a emissão através do Tesouro Nacional.

Ou seja: se o emissor (governo) tiver dificuldades em honrar seu compromisso, ele vai, no limite, “imprimir” mais moeda e fazer seu pagamento.

Ou, ainda, emitir novos títulos.

Por isso, os títulos públicos são considerados como o “ativo livre de risco”.

Agora, até entendo se você estiver pensando algo como…

“Mas como assim, Ramiro? Então eles não tem risco, afinal?”

Deixe-me explicar melhor…

RISCO DE CRÉDITO NÃO É O ÚNICO TIPO DE RISCO EM INVESTIMENTOS

Aqui é necessário fazer uma distinção bem importante: existem vários tipos de riscos quando falamos de investimentos.

Esse primeiro que eu citei é o “risco de crédito”, que nada mais é do que o risco que o investidor corre de o emissor da dívida não honrar seu compromisso.

Porém, preciso lembrar que o risco de crédito não é o único existente no mercado.

“Risco” é um conceito muito amplo e que pode assumir diversas formas no mercado financeiro.

E a mais popular delas é a percepção do “risco” como “possibilidade de perder dinheiro”.

E dai sim, podemos falar que existem riscos no Tesouro Direto.

Acredite você ou não: é possível perder dinheiro através do Tesouro Direto.

E é exatamente isso que eu quero discutir aqui.

Não posso negar que os títulos públicos representam o investimento de menor risco no mercado brasileiro.

Porém, ainda há riscos e você precisa se proteger deles.

OS DIFERENTES RISCOS DO TESOURO DIRETO

Risco de crédito

No caso do Tesouro Direto, o risco de crédito faz referência a possibilidade de o emissor quebrar e não conseguir pagar a dívida.

Conforme comentado anteriormente nesse artigo, como falamos do Tesouro Nacional, podemos inferir aqui que esse risco é extremamente baixo.

Porém, ele ainda existe.

Não só existe, como preocupa alguns investidores.

Quais?

Os investidores internacionais.

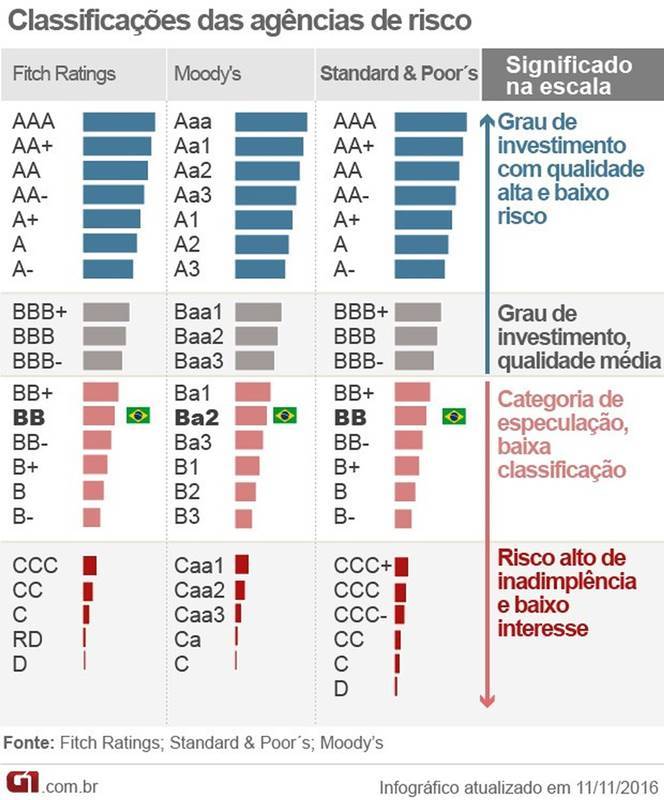

Por causa da grave crise econômica que o Brasil está enfrentando, por muito tempo fomos gradualmente rebaixados pelas agências de classificação de risco.

Em 2015, a Stadard & Poor’s foi a primeira a tirar o selo de bom pagador do Brasil.

Na sequência, as outras duas grandes agências internacionais, Fitch e Moody´s, fizeram o mesmo.

Outro ponto interessante a ser analisado nesse caso é o Risco País, mais um importante indicador da economia brasileira.

Mas, como todos acabam concluindo, esse é um risco sobre o qual não vale a pena se preocupar muito se você é um brasileiro.

Afinal, o governo brasileiro jamais deu calote na dívida interna (já, na externa, foram vários…).

Caso a possiblidade remota de o Brasil quebrar venha a acontecer, esse fenômeno desencadearia uma série de outros problemas na economia.

Muitas outras empresas e setores seriam afetados.

Os bancos emissores de títulos de renda fixa, grandes instituições financeiras e empresas de capital aberto seriam as mais prejudicas em um primeiro momento.

No final das contas, o mercado brasileiro seria profundamente abalado, deixando poucas alternativas para o investidor pessoa física.

Aliás, esse é um dos motivos por que eu defendo que toda boa alocação de ativos de longo prazo deve contar com uma parcela da carteira investida no exterior.

Risco de Liquidez

O risco de liquidez é o risco de você não conseguir transformar seus ativos em dinheiro. E vice-versa.

Imóveis são ativos que exemplificam bem um investimento com risco de liquidez.

Afinal, não é tão simples ou rápido assim comprar ou vender um imóvel.

Mas falando de títulos públicos, temos uma boa notícia: eles possuem um baixo risco de liquidez.

Isso acontece porque você pode vendê-los de volta para o Tesouro Nacional diariamente, caso precise do dinheiro novamente.

A quantia fica disponível no dia útil seguinte na conta do investidor.

É por isso que dizemos que o risco de liquidez é baixo: pode ser que demore no máximo um dia útil para você reaver o seu dinheiro.

Apesar disso, de vez em quando o Tesouro Direto fica suspendo durante algumas horas por causa do excesso de volatilidade nas taxas de juros dos títulos públicos.

Para evitar esse tipo de risco, planeje o seu resgate com mais de um dia de antecedência.

Quando o mercado estiver suspendo, não entre em pânico.

Fique de olho, pois é provável que dentro de algumas horas ele deve voltar a funcionar.

Porém, embora a venda dos títulos possa ser realizada a qualquer momento, nem sempre é uma boa ideia fazer isso.

E é aí que entra o próximo tipo de risco do Tesouro Direto.

Risco de Mercado (ou Risco de Volatilidade)

Ao vender um título antes do vencimento, não há qualquer garantia de que você vai receber a rentabilidade contratada.

O rendimento prometido no ato da compra só será pago se o papel for mantido até o vencimento.

Como esse conceito é muito importante, eu repito aqui:

Se você vender seus títulos públicos (especialmente falando do tesouro prefixado e do tesouro IPCA+) antes do vencimento, você corre o risco de perder dinheiro.

Por quê?

Porque na venda antecipada, o papel será vendido a preço de mercado.

E isso é válido para quase todos os tipos de títulos.

Os únicos que não seguem essa lógica são os títulos pós-fixados, conhecidos como Tesouro Selic (LFT).

Isso ocorre porque esses títulos, no vencimento, prometem pagar algo próximo à variação da Selic no período.

Antes do vencimento, o rendimento pode ser diferente, mas em 99,9% dos casos ele é positivo.

Portanto, para evitar o risco de mercado e perdas na hora do resgate, prefira os títulos do Tesouro Selic (LFT).

Se você estiver em posse de títulos com rentabilidade pré-definida ou com proteção contra a inflação – Tesouro prefixado ou Tesouro IPCA+, procure mantê-los até a data de vencimento.

Caso você realmente precise vendê-los, tente fazer isso em um momento em que o preço de venda esteja maior que o de compra.

Dessa forma você evita ter perdas no principal.

5 FORMAS DE PERDER DINHEIRO NO TESOURO DIRETO

![]()

Agora que você já conhece os riscos de se investir no Tesouro Direto, está na hora de aprender quais são as formas através das quais é possível perder dinheiro com títulos públicos.

A ideia aqui não é incentivá-lo a praticar esses erros.

Muito pelo contrário!

Quero que você evite essas armadilhas e não cometa as falhas que vou listar a seguir.

#1 – Comprar e vender antes dos 30 dias

É possível perder dinheiro investindo apenas em Tesouro Selic?

Sim, é perfeitamente possível.

Embora o valor investido fique maior a cada dia – por causa da rentabilidade diária –, se você resgatar o dinheiro antes do trigésimo dia, pode perder dinheiro.

Isso acontece porque o dinheiro resgatado até esse prazo está sujeito ao IOF, ou Imposto sobre Operações Financeiras.

Esse imposto, associado às demais taxas do Tesouro Direto, podem fazer você perder dinheiro com títulos públicos.

#2 – Especular no Tesouro Direto

Você provavelmente já deve saber a minha opinião sobre a especulação financeira.

Pode ser difícil acreditar, mas é possível especular até mesmo no Tesouro Direto.

Porém, essa não é uma tarefa fácil. Tampouco recomendada.

Quem se arrisca a fazer isso precisa comprar títulos que tenham juros totais ou parciais prefixados com a expectativa de vendê-los em cenários de juros baixos.

Minha sugestão é: não tente fazer isso.

Ao usar essa estratégia, você acaba se expondo a vários riscos desnecessários.

Isso sem falar no custo de oportunidade do seu dinheiro, que poderia estar sendo usado em uma estratégia mais consistente.

Se levarmos em conta que a especulação no Tesouro Direto envolve os títulos de maior prazo – ou seja, aqueles com maior volatilidade –, o risco é ainda maior.

Portanto, não especule com títulos públicos e, se for fazer isso, tenha certeza de que isso não irá prejudicar seu patrimônio e objetivos financeiros.

#3 – Pensar apenas no curto prazo

Quem investe no Tesouro Direto precisa ter objetivos financeiros muito bem definidos.

Isso significa pensar no longo prazo e considerar um horizonte maior para seus investimentos.

Mesmo que a venda de um título apresente condições favoráveis (como no caso do Tesouro Selic ou após o vencimento de outros títulos), é preciso pensar muito bem antes de fazer isso.

Será que você tem um destino adequado para o dinheiro que você vai embolsar?

Será que não seria melhor deixar esse valor investido e esperar o surgimento de uma oportunidade melhor para sacá-lo?

Você está realizando a venda por seguir uma boa estratégia de investimentos ou o faz única e exclusivamente por que o título “subiu muito”?

Lembre-se do custo de oportunidade sobre o qual eu falei agora há pouco.

Quem pensa no curto prazo também está muito exposto ao risco de mercado (ou risco de volatilidade).

Lembre-se: se você resgatar o dinheiro antes do vencimento, pode experimentar perdas no seu investimento.

#4 – Ignorar custos e taxas

Além do IOF cobrado em resgates feitos em investimentos com menos de 30 dias, é preciso lembrar dos outros custos e taxas do Tesouro Direto.

Se você não levar em conta esses valores, pode ter os seus rendimentos sensivelmente reduzidos.

É verdade que pode não chegar a uma perda financeira, mas perde-se rendimento.

Caso você faça aportes regulares com valores pequenos, o custo da transferência (DOC ou TED) pode prejudicar seus investimentos.

Outro problema são as taxas de administração, especialmente dos grandes bancos.

Se você investe através dessas instituições, pode estar pagando uma taxa cinco vezes maior que a cobrada por algumas corretoras.

Lembrando que há corretoras que nem cobram esse valor, visando atrair o consumidor para outros produtos de investimento, como explico aqui:

Se você estiver buscando uma corretora de valores para fazer seus investimentos, eu preparei um guia completo para ajudar você a encontrar a sua.

#5 – Não possuir um fundo de reserva

Independentemente de qual seja a sua situação financeira, possuir um fundo de reserva é essencial.

Afinal, a gente nunca sabe quando um imprevisto vai acontecer.

E ele eventualmente vai acontecer.

A perda de emprego, emergências médicas, reparos da casa e do carro, e dificuldades no negócio próprio são apenas alguns exemplos.

Sabemos que, estatisticamente, todo mundo vai enfrentar um revés financeiro em algum momento da vida.

E quando isso acontecer, de onde você vai tirar o dinheiro?

Se você não possuir uma reserva de emergência, talvez precise vender os títulos de prazo maior e aceitar eventuais prejuízos da marcação a mercado.

É por isso que um colchão de liquidez deve ser a sua prioridade número 1.

E o Tesouro Direto – em especial com a ajuda do Tesouro Selic – pode ser um bom lugar para construir o seu.

CONCLUSÃO

Não há dúvidas: o Tesouro Direto, hoje, é uma excelente opção para quem está procurando investir seu dinheiro.

Não há dúvidas: o Tesouro Direto, hoje, é uma excelente opção para quem está procurando investir seu dinheiro.

Não importa se você está construindo seu fundo de reserva ou já conquistou sua independência financeira, os títulos públicos conseguem oferecer um conjunto de vantagens muito interessantes para você.

Não estou dizendo que o Tesouro Direto é o investimento perfeito.

Tampouco que a sua carteira deve ser 100% concentrada em títulos públicos.

Afinal, todas essas vantagens vem, em conjunto, com uma boa desvantagem: a rentabilidade dos títulos públicos tende a perder para a rentabilidade de títulos de crédito privado, como CDBs, LCIs, Debêntures, etc.

Se você gostou dessas 5 dicas, então vai adorar as outras 2 dicas que eu compartilho nesse vídeo:

Gostou do artigo?

Alguns dos pontos que eu chamei atenção aqui foram novidades para você?

Então compartilhe comigo nos comentários.

E, caso você esteja querendo se aprofundar sobre o assunto, recomendo os seguintes textos:

- LCI, LCA ou Tesouro Direto? Aprenda Como Escolher o MELHOR Investimento Para Você

- NTN-B e NTN-B Principal: O Guia Definitivo (Características, Riscos, Rentabilidade Histórica e MUITO Mais)

- Como Declarar Seus Investimentos em Tesouro Direto no Imposto de Renda em 3 Simples Passos

- CDB ou Tesouro Direto? Como escolher onde investir em 5 simples passos

- LTN ou LFT? Descubra Qual Título Público é o Melhor Para Você

- Tesouro Prefixado (LTN): Absolutamente Tudo Que Você Precisa Saber Antes de Investir

Um forte abraço,

Ramiro Gomes Ferreira