Você já sentiu essa sensação?

De decidir começar a investir e não saber por onde começar?

Ela é meio angustiante, não concorda?

Afinal, há muito pouco material de qualidade sobre investimentos para iniciantes disponível gratuitamente.

Eu sei muito bem como é ter a sensação de estar muito despreparado para investir.

Até porque, na minha trajetória no mercado financeiro (você pode ler mais sobre ela neste link), eu cometi diversos erros antes de obter sucesso nos investimentos.

E uma boa parte destes erros foram provocados por eu ter confiado nas pessoas erradas.

Em suma, eu caí numa série de mentiras que me contaram sobre investimentos.

E ao acreditar em todas as mentiras que me contavam, eu acabava investindo sem ter um conhecimento adequado sobre o tema.

Se você julga ter pouco conhecimento hoje, não desanime.

Ninguém nasce sabendo como investir e poucas pessoas estão dispostas a nos ensinar como investir melhor.

O problema é que muitos acabam se esquivando do problema diagnosticado (“não tenho conhecimento para investir”).

Assim, acabam sendo presas fáceis para gerentes de bancos e assessores de investimento mal-intencionados, que estão interessados apenas em fazer o seu dinheiro render mais PARA ELES, e não para você.

NOTA RÁPIDA: Possuo excelente relacionamento com muitos assessores competentes, mas preciso reconhecer que existem muitas “maçãs podres” na indústria de investimentos.

Ao diagnosticar que você é um iniciante nos investimentos, você não pode se esquivar deste problema, e sim encará-lo.

E o primeiro passo para que você encare este problema é conhecer as principais mentiras que contam sobre investimentos para iniciantes.

Este é exatamente o assunto deste novo post do Clube do Valor.

E eu acredito que ele possa ser, justamente, o ponto de virada na sua vida como investidor.

Depois da sua leitura, tenho certeza que você jamais voltará a cair nas velhas mentiras que tentam lhe passar.

De quebra, você sairá com muito conhecimento sobre investimentos para iniciantes.

Então, continue lendo para saber mais sobre…

- Investir em renda variável: é ou não muito arriscado?

- Como investir bem mesmo sem ser um expert no assunto

- Como obter maiores retornos com menor risco

- A verdade por trás da hipótese do mercado eficiente

- As 4 palavras mais caras do mundo

- A frase que você jamais deve acreditar

- A verdade definitiva sobre “diversificação de investimentos”

MENTIRA #1 – INVESTIR EM RENDA VARIÁVEL É MUITO ARRISCADO

“Não quero nem saber de investir em ações. Isso é muito arriscado”

Esta é uma desculpa comum e que eu já ouvi muitas vezes, seja de clientes, amigos e familiares.

E eu entendo muito bem o pensamento por trás dela.

Afinal de contas, historicamente o Brasil ofereceu muitas oportunidades de ganhar dinheiro com “pouco” esforço.

BRASIL: UMA HISTÓRIA DE “INVESTIMENTOS GARANTIDOS”

Ao longo do século XX, as pessoas com dinheiro sobrando investiam muito em imóveis, principalmente nas periferias das grandes cidades.

Como o Brasil passava por um período de grande crescimento nas áreas urbanas, essa estratégia era tida como um “segredo do enriquecimento certo”.

A partir do final da década de 80, no período de hiperinflação, os juros foram às alturas e os brasileiros capitalizados aprenderam a ganhar dinheiro fácil na renda fixa.

Depois, no início da década de 2000, com o boom de commodities e da bolsa brasileira, a percepção geral era de que ganhar dinheiro com ações era muito fácil.

Afinal, praticamente todos os ativos listados na bolsa brasileira apresentavam constantes valorizações.

Esse ciclo atraiu muitos investidores novos (eu me incluo nessa “leva”) e, junto com eles, muitos profissionais ingressaram no mercado de assessoria de investimentos.

Com este movimento, iniciou-se uma verdadeira “farra” de investimentos em empresas questionáveis, com estratégias de investimentos questionáveis.

Resultado: a maioria dos investidores se frustrou com seus resultados investindo em renda variável e, desde então, tem evitado a todo custo investir nela.

AFINAL, INVESTIR EM RENDA VARIÁVEL É MUITO ARRISCADO?

A frase “não quero assumir nenhum risco” tornou-se um grande clichê, repetido por muitos brasileiros.

E eu entendo muito bem isso!

Afinal de contas, é natural do ser humano se sentir melhor sem ver seu patrimônio oscilar de valor diariamente e se confortar com investimentos apenas em veículos menos voláteis (cujo preço varia menos de dia para dia), como em títulos públicos.

Mas a verdade é que investir em renda variável não é arriscado.

Investimentos em renda variável parecem ser arriscados por conta da grande quantidade de assessores, analistas, consultores e gestores que não economizam no uso de difíceis jargões.

Assim, é normal que a percepção da maioria das pessoas leigas seja de que investir é, de fato, muito arriscado.

Agora quero lhe explicar por que eu acredito que arriscado é não investir em renda variável.

Pense comigo: a maioria das pessoas sonha em se tornar rica algum dia, não concorda?

Entretanto, para alcançar este objetivo, elas planejam “trabalhar muito e GANHAR dinheiro”.

Quantas vezes você já se deparou com situações em que alguém lhe disse algo como:

“Eu vou passar num concurso público para GANHAR R$ x mil por mês”

“Quero abrir uma empresa para GANHAR dinheiro”

“Vou buscar formas de GANHAR dinheiro online”

Claro que trabalhar muito e ganhar dinheiro é muito importante, mas que tal fazer, também o seu dinheiro TRABALHAR para você?

Afinal, você deve controlar o seu dinheiro, e não deixar ele no controle.

E a única maneira de exercer este poder sobre o dinheiro é colocando ele para trabalhar para você, investindo de maneira inteligente.

E isso só pode ser realizado através da construção de uma carteira de investimentos otimizada, que envolva diversas classes de ativos, como títulos públicos (conheça dois deles aqui), produtos de renda fixa e, também, de renda variável (como fundos imobiliários e ações).

MAS INVESTIR PODE SER ARRISCADO, DESDE QUE…

Não quero dizer, com todos os argumentos citados, que investir “não é” arriscado.

Investir pode ser arriscado sim.

Principalmente, se você tiver pouco conhecimento na área e mesmo assim tentar investir por conta própria.

Se você perguntar a qualquer investidor que tenha perdido dinheiro investindo em renda variável o que ele sabia sobre como investir, você perceberá que ele estava baseando suas decisões de investimento em cima de dicas de amigos, parentes, assessores de investimento ou até apresentadores de televisão ou rádio.

A boa notícia é que aprender sobre investimentos não é uma tarefa hercúlea.

Existem diversos mentores bem-intencionados que você pode seguir, muitos bons livros sobre o assunto e excelentes blogs que podem lhe ajudar a tomar decisões de investimentos mais inteligentes e, consequentemente, menos arriscadas.

Até mesmo o próprio objetivo do Clube do Valor é lhe ajudar nesta tarefa!

Existem, inclusive, alguns posts sobre investimentos que tenho certeza que você irá adorar, como:

- Como Investir em Imóveis: O Guia Absolutamente Completo

- Como Investir no Exterior Legalmente e Diminuir o Risco de Seus Investimentos

- Tesouro Prefixado (LTN): Absolutamente Tudo Que Você Precisa Saber antes de Investir

“Risco vem de você não saber o que está fazendo” ˜ Warren Buffet

Ao se educar financeiramente, você saberá exatamente o que estará fazendo.

E isso, por si só, afastará boa parte do risco existente em cada decisão de investimentos.

Então, a conclusão é de que investir em renda variável não é arriscado, desde que você saiba como investir em renda variável e montar uma boa carteira de investimentos.

O que é arriscado é seguir dicas de “gurus” e amigos com pouco conhecimento em investimentos.

E o maior risco de todos é justamente não investir.

MENTIRA #2 – VOCÊ SÓ PRECISA DE CONHECIMENTO E INTELIGÊNCIA PARA SER UM BOM INVESTIDOR

Definitivamente, investir não é uma ciência exata.

Definitivamente, investir não é uma ciência exata.

Não é uma tarefa onde os mais inteligentes ganham mais e você não precisa ser um gênio da matemática para ter sucesso financeiro.

Até porque se conhecimento especializado fosse o único pré-requisito necessário para ganhar dinheiro investindo, todas as pessoas bem instruídas ficariam ricas investindo seu próprio dinheiro, em vez de tentar vender para você o “melhor investimento do momento”.

Mas não é assim que as coisas funcionam.

Basta você analisar uma das maiores tragédias já ocorridas no mercado financeiro.

E não me refiro à crise de 1929, tampouco à de 2008.

Me refiro à ascensão e queda do hedge fund (fundo multimercado) norte-americano Long Term Capital Management (LTCM).

QUANDO OS GÊNIOS FALHAM

Preste atenção nesta história a seguir!

Ela é tão impressionante que existe um livro inteiro escrito sobre ela, chamado “When Genius Failed” ou, em português, “Quando os Gênios Falham”.

O LTCM era um fundo gerido por Myron Scholes e Robert C. Merton, conhecidos no mundo financeiro por formularem o famoso modelo “Black & Scholes”, de precificação de opções.

O fundo operava através de complexas operações matemáticas para ganhar dinheiro com estratégias de arbitragem.

Uma destas estratégias é conhecida como carry-trade e o seu racional é tomar empréstimos em países com baixas taxas de juros para investir em países com altas taxas de juros.

Ao longo de seus primeiros 4 anos, o fundo gerou retornos anuais de 40% ao ano e, como isso, arrecadou a impressionante quantia de US$ 4,72 Bilhões em ativos sob gestão e US$ 124,5 bilhões em ativos emprestados, para alavancar suas posições que, teoricamente, eram de “lucros garantidos”.

Além destes números impressionantes, o fundo possuía uma quantia estimada de US$ 1125 trilhão em posições de derivativos.

O fundo era tão imponente que possuía cerca de 5% de todo o mercado de renda-fixa mundial.

O problema do LTCM foi que a estratégia formulada pelos brilhantes gestores nunca havia sido “testada” numa grande crise.

Sua estratégia não contava com a possibilidade de um evento grande e inesperado no mercado.

Assim, o fundo acabou não resistindo à moratória dos títulos governamentais da Rússia, em setembro de 1998.

Com este calote do governo russo uma grande quantidade de investidores vendeu seus títulos de países europeus e asiáticos para comprar títulos mais seguros (norte-americanos), num movimento conhecido como fly to quality.

A consequência disso tudo, no LTCM, foi que suas posições altamente alavancadas em títulos europeus e asiáticos sofreram perdas enormes.

A perda patrimonial foi de US$ 4,6 bilhões.

A queda do LTCM foi tão grande e prejudicial aos seus investidores e ao mercado como um todo, que havia um grande medo que ela causasse um colapso em todo o sistema financeiro norte-americano.

A “bagunça” foi tamanha que o Federal Reserve (banco central americano), teve que realizar um bailout (injeção de liquidez).

Por trás do fracasso do fundo, havia um enorme excesso de confiança de seus gestores.

“Os jovens gênios acadêmicos sentiam que jamais errariam” ˜ Roger Lowenstein, no livro “When Genius Failed”

O PARADOXO DA INTELIGÊNCIA FINANCEIRA

O maior problema das pessoas que acabam obtendo grandes conhecimentos sobre finanças é que elas começam a sustentar a crença de que são mais inteligentes do que realmente são.

Pessoas mais instruídas tendem a acreditar que estão imunes a erros financeiros.

Estudos, como este, mostram dados que corroboram muito com esta visão.

Nele, é citada uma pesquisa realizada nos EUA com professores que concluiu que 94% dos professores de faculdade acreditam ser melhores que seus demais colegas.

A falha destas pessoas é não perceber que a inteligência teórica adquirida nem sempre se traduz em uma habilidade superior na “vida real”.

Em resumo: a educação e o conhecimento financeiro aparentemente aumentam mais a nossa confiança sem aumentar, proporcionalmente, nossas habilidades.

Diversos “experts” e profissionais do mercado caem na mesma armadilha e, assim, acabam tomando más decisões financeiras.

Ou seja: você pode competir “de igual para igual” com os experts do mercado financeiro.

Entretanto, se você não estiver ciente deste fato e superestimar seu conhecimento adquirido, tenderá a também tomar más decisões financeiras.

No fim das contas, você precisa desenvolver, paralelamente ao conhecimento especializado, uma boa inteligência emocional.

E a inteligência emocional nada mais é do que a habilidade de identificar e controlar suas emoções, de forma automática.

Por isso eu gosto de trabalhar muito com as variáveis “disciplina” e “paciência”, que são tão importantes quanto “conhecimento” para a formação do bom investidor.

Gostando do artigo? Então inscreva-se gratuitamente no Clube do Valor e passe a receber dicas exclusivas diretamente no seu e-mail!

[epico_capture_sc id=”174″]

MENTIRA #3 – QUANTO MAIOR O RISCO, MAIOR O RETORNO

Eu gosto de abordar este tema pedindo para você fazer uma reflexão.

Eu gosto de abordar este tema pedindo para você fazer uma reflexão.

Responda para si mesmo a seguinte pergunta:

Você acredita estar seguro contra acidentes de trânsito ao dirigir seu carro num percurso normal do seu dia-a-dia (como, por exemplo, ir da sua casa ao trabalho)?

Se você faz parte da imensa maioria das pessoas, respondeu “sim”.

Até aqui, ótimo.

Agora imagine que, em vez de você ir dirigindo neste trajeto, você está na carona de uma criança de 12 anos.

Neste segundo cenário, você ainda acreditaria estar seguro contra acidentes?

O que eu quero dizer que um mesmo trajeto pode ser seguro ou arriscado, dependendo de quem está no controle do veículo.

E quando o assunto é “investimentos”, a história é exatamente a mesma.

Se você não sabe o que está fazendo ao investir em qualquer ativo, seu trajeto será ou muito perigoso ou muito lento.

Risco não significa nada mais do que não saber o que você está fazendo.

E, assim, você pode optar por assumir muitos riscos (investir sem conhecimento) sem auferir qualquer retorno superior por isso.

Você até pode conseguir um retorno mais alto ao assumir maiores riscos, caso você esteja especulando (entenda melhor a diferença entre “especular” e “investir” aqui).

Mas, quando se trata de “investimentos”, você só consegue auferir maiores retornos, no longo prazo, se reduzir seus riscos.

Você, definitivamente, não precisa assumir grandes riscos para ter um retorno satisfatório.

E como fazer isso?

Montando uma carteira de investimentos inteligentemente diversificada, que conte com diferentes classes de ativos e escolhendo sabiamente em quais ativos diversificar.

Isto é: procurando oportunidades que apresentem um bom potencial de retorno com uma menor chance de perda substancial de dinheiro, no longo prazo.

Independentemente do que falam e da ideia do senso comum, maiores riscos implicam, apenas, em menores retornos.

E nunca se esqueça: para conseguir retornos altos e consistentes você precisa buscar diminuir o risco, não aumentá-lo.

MENTIRA #4 – O MERCADO É EFICIENTE E, ASSIM, VOCÊ NÃO PODE GANHAR MAIS DO QUE A MÉDIA DOS INVESTIDORES

“Observando corretamente que o mercado é frequentemente eficiente, chegaram à conclusão de que ele é sempre eficiente. A diferença entre estas duas proposições é como a diferença entre o dia e a noite” ~ Warren Buffett na carta aos acionistas da Berkshire em 1988.

No mercado financeiro existe uma teoria muito famosa chamada de “teoria do mercado eficiente”.

Essa teoria diz que os preços dos ativos no mercado financeiro sempre refletem, exatamente, todos os dados disponíveis e notícias sobre estes ativos.

Ou seja: o preço pelo qual uma ação, por exemplo, é negociada na bolsa, reflete sempre o “valor real” da empresa por trás dela.

Segundo esta teoria, todos os movimentos diários do mercado (o sobe e desce das ações) são causados por investidores racionais, que estão colocando os eventos divulgados ao longo do dia “no preço” de cada uma das ações.

E isso é absolutamente falso.

Se fosse verdade, não existiriam bolhas, tampouco crises causadas pelo estouro destas bolhas.

Se acreditássemos nessa teoria, poderíamos afirmar que Warren Buffet não é o maior investidor de todos os tempos, e sim a pessoa mais sortuda do mundo.

O que acontece é que, no dia-a-dia, todos os ativos negociados no mercado financeiro podem se mover a um preço superior ou inferior do “ativo real”, por trás dele.

Mas, no longo prazo, o preço de cada ativo financeiro tenderá a se igualar ao valor “real” deste ativo.

Isso parece uma loucura, eu sei.

O que eu tento explicar é que, diferentemente do que muitos acadêmicos defendem, nem sempre “preço” e “valor” se igualam, nos investimentos.

Em resumo, o mercado até pode ser eficiente muitas vezes, mas ele não é sempre eficiente.

E é justamente esta característica que abre uma enorme janela de oportunidade para todos os investidores preparados alocarem seus recursos!

MENTIRA #5 – “DESSA VEZ É DIFERENTE”

“As 4 palavras mais caras do mundo são `dessa vez é diferente`” ~ John Templeton

Seja bem franco consigo mesmo: você nunca ouviu um “dessa vez é diferente” de alguém que tentava lhe convencer sobre alguma “super oportunidade” de ganhar muito dinheiro num prazo curto?

Estas palavras (e frases semelhantes, com o mesmo significado) geralmente são usadas por investidores ou “experts” em investimento, quando estes tentam explicar por que algumas ações (geralmente, de empresas em dificuldades financeiras, que não geram lucro) podem “decolar” e se valorizar muito.

No início da década de 2000, na bolha das empresas “.com”, o “dessa vez é diferente” era muito utilizado para justificar os preços astronômicos das ações de empresas de tecnologia, nos Estados Unidos.

O mesmo aconteceu ao longo de todo o mundo, em 2007, para justificar os preços altíssimos da maioria das ações por todo o mundo.

E quando as bolhas estouraram e os mercados sofreram grandes quedas, novamente os analistas voltaram a falar “dessa vez é diferente”. Só que dessa vez para justificar o receio deles com a economia.

A realidade é que a história tende a se repetir. Nunca é “diferente”.

Bolhas e estouro de bolhas acontecem com certa frequência e sempre acontecerão.

O que você precisa entender é que sempre que você acreditar que “dessa vez é diferente”, você perderá dinheiro.

MENTIRA #6 – “CONFIE EM MIM”

Depois do “dessa vez é diferente”, o “confie em mim” é a frase mais assustadora repetida por diversos players da indústria financeira.

Depois do “dessa vez é diferente”, o “confie em mim” é a frase mais assustadora repetida por diversos players da indústria financeira.

A verdade é que, como comentei, o mercado financeiro está repleto de profissionais mal-intencionados e incompetentes.

Acreditar que o profissional que lhe atender sempre agirá pensando no que é melhor para você pode ser considerado até uma ingenuidade.

Para que você evite cair nas mãos de algum profissional assim, é necessário pesquisar sobre a pessoa que está tentando lhe convencer a investir com ela.

Verifique sua credibilidade, seu currículo, seu conhecimento, as palavras que ele utiliza para lhe convencer a investir com ele e, principalmente, como ele é remunerado pelos seus serviços.

No post sobre os robos advisors, comentei que os profissionais cuja remuneração é baseada nos ativos sob gestão ou em “honorários” tendem a ter os interesses bem mais alinhados com seus clientes do que os profissionais remunerados via corretagem ou “rebate” de fundos de investimentos.

Faça sua pesquisa e, caso você não confie em nenhum profissional para delegar seus investimentos, invista por conta própria.

MENTIRA #7 – PONHA TODOS SEUS OVOS NA MESMA CESTA E CUIDE BEM DELA (NÃO DIVERSIFIQUE)

O tema “diversificação de investimentos” é um dos mais controversos e populares temas do mercado financeiro.

Provavelmente você já deve ter ouvido alguma frase que fizesse uma analogia entre “diversificação” e “distribuição de ovos em cestas”.

A mentira 8 e 9 são justamente em cima deste tema.

Por um lado, muitos defensores da concentração de investimentos usam uma frase como esta (“ponha todos seus ovos na mesma cesta e cuide bem dela”) para justificar suas posições em poucos ativos.

Talvez você também encontre uma famosa frase de Buffet, que diz algo como:

“Diversificação é a proteção contra a ignorância. Ela faz pouco sentido para aqueles que sabem o que estão fazendo”

A verdade é que esta frase, assim como outras com a mesma mensagem, é muito mal interpretada.

Buffet não condena a “diversificação” por si só, mas sim a “diversificação excessiva”.

Porque a diversificação não só é importante, como é necessária para que você obtenha sucesso financeiro no longo prazo.

Conheço muitas pessoas que se deixam iludir por frases como essa e, quando resolvem investir, concentram todos os seus investimentos em apenas uma classe de ativos.

Ou pior: em apenas um ativo.

Como educador financeiro, não posso deixar de alertar você para o enorme risco que a concentração excessiva traz para suas finanças.

Explico a seguir.

POR QUE VOCÊ NÃO DEVE CONCENTRAR SEUS INVESTIMENTOS EM APENAS UMA CLASSE DE ATIVOS OU EM POUCOS ATIVOS

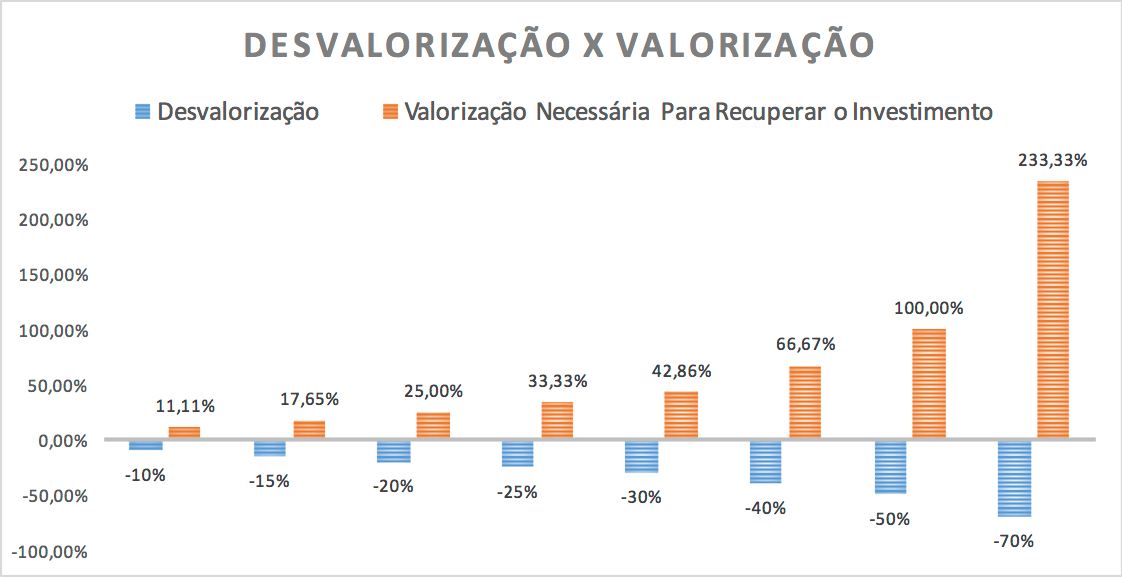

Pense rápido: se a sua carteira de investimentos sofresse uma desvalorização de 10%, quanto ela teria que valorizar para você recuperar seu investimento?

Pensou em 10%?

É isso o que a maioria das pessoas pensa.

Mas, na verdade, a relação entre percentual de perda e percentual de alta necessário para recuperar a perda não é linear.

Se a sua carteira possui um valor de R$ 10.000,00 e sofre uma queda de 10%, ela passa a valer R$ 9.000,00.

Se, em seguida, ela se valoriza 10%, seu novo valor será de R$ 9.900,00.

Para que ela retorne a R$ 10.000,00, ela teria que valorizar 11,11%, e não 10%.

O quadro abaixo deixa bem clara esta relação entre percentual de desvalorização e valorização necessária para recuperar o investimento inicial:

Ou seja: quanto maior for a desvalorização que seu patrimônio sofrer, mais difícil será dele voltar para o patamar anterior.

E carteiras concentradas possuem um risco consideravelmente superior de auferir, em algum momento do tempo, perdas grandes.

E perdas grandes podem não só atrasar o seu caminho rumo à independência financeira, como também arruinar todo seu patrimônio.

Portanto, jamais concentre seus investimentos em poucos ativos.

MENTIRA #8 – DISTRIBUA SEUS OVOS EM MUITAS CESTAS (DIVERSIFIQUE MUITO)

Nos últimos parágrafos, deixei bem clara a minha visão de que você precisa diversificar seus investimentos.

Agora, preciso fazer um bom contraponto: sua diversificação precisa ser inteligente, e não excessiva.

De nada adianta você decidir investir em dezenas de fundos de investimentos apenas para “diversificar”.

Você precisa diversificar sua carteira de maneira inteligente.

O que significa fazer uma diversificação inteligente?

Basicamente, criar um plano de alocação de ativos que contemplem as mais variadas classes de ativos, como:

- Ações

- Imóveis (fundos imobiliários)

- Investimentos no exterior

- Renda fixa prefixada

- Renda fixa pós-fixada

- Renda fixa atrelada à inflação

E, dentro de cada classe, pulverizar seus investimentos em um número razoável de ativos.

Em seguida, você deve monitorar esta carteira e promover o rebalanceamento de ativos (entenda mais sobre essa eficaz estratégia neste excelente post do blog HC Investimentos) de tempos em tempos.

Assim, você estará sempre se obrigando a comprar os ativos na baixa e a vendê-los na alta!

Isso é investir com um plano inteligente, de forma organizada e sistemática.

CONCLUSÃO: CONHECIMENTO É O ANTÍDOTO PARA AS MENTIRAS

Obter sucesso financeiro é simples, mas não é fácil.

Obter sucesso financeiro é simples, mas não é fácil.

Para isso, basta você trabalhar duro, aprender a economizar dinheiro, se educar financeiramente e investir de maneira eficaz, fazendo com que o dinheiro trabalhe para você.

Só que nesta caminhada, você enfrentará muitos obstáculos.

Afinal de contas, a maioria das pessoas não estará interessada genuinamente no que é melhor para você.

Assim, você terá que ficar atento para não cair em nenhuma mentira que queiram lhe contar.

Acredito que este post possa ter sido uma grande oportunidade para você ficar atento a elas e jamais cair em nenhuma lorota do gênero.

Mais do que isso, espero que ele seja um ponto de virada na sua carreira como investidor.

E se você gostou deste artigo, por favor compartilhe-o na sua rede social favorita e me ajude a propagar esta importante mensagem para mais pessoas!

Abraços,

Ramiro