LCI ou tesouro direto? Onde eu devo investir meu dinheiro?

LCI ou tesouro direto? Onde eu devo investir meu dinheiro?

Está e uma dúvida que eu já recebi diversas vezes de clientes e leitores de Clube do Valor.

Essa dúvida é originada, muitas vezes, por conta de uma peculiaridade das LCIs: a não incidência de imposto de renda sobre o seu rendimento.

Entretanto, fazer uma comparação entre esses dois investimentos vai muito além de saber comparar as suas rentabilidades.

Claro: saber comparar a rentabilidade dos dois ativos é parte importante do processo.

Aliás, se esse é o seu objetivo aqui, já te apresento de antemão a planilha comparativa de investimentos de renda fixa.

Com ela, você conseguirá estimar, em poucos segundos, quais ativos de renda fixa rendem mais em diferentes horizontes temporais.

Parece interessante?

Pois você pode realizar o download gratuito dessa planilha clicando aqui neste link.

Fora a comparação da rentabilidade dos ativos, existem alguns outros pontos que você deve levar em consideração ao decidir onde investir.

E é exatamente isso que eu vou te ensinar neste artigo!

Então continue lendo para saber mais sobre pontos como…

- Qual a diferença entre uma LCI e uma LCA e um título do tesouro direto

- Qual é a principal desvantagem das LCIs e LCAs

- A pergunta mais importante que você deve fazer a si mesmo antes de decidir em qual ativo investir

- Qual é o valor mínimo para investir em LCI e LCA

- Como comparar a rentabilidade de um título isento com um título do tesouro direto

O QUE É UMA LCI E QUAIS SÃO AS DIFERENÇAS DE LCIs e LCAs PARA OS TÍTULOS DO TESOURO DIRETO?

O primeiro ponto de todo esse processo é entender as diferenças entre os ativos comparados.

A LCI, ou Letra de Crédito Imobiliário, é um título de renda fixa emitido por uma instituição financeira.

Esse título, que é garantido pelo Fundo Garantidor de Crédito, ou FGC, possui uma característica muito peculiar: a não incidência de imposto de renda.

Enquanto a maioria dos títulos de renda fixa como os CDBs, LCs, debêntures, e os próprios títulos do Tesouro Direto possuem a incidência de imposto de renda, a LCI, assim como a LCA, não possui.

Então para fazer a comparação entre um investimento e outro, você deve comparar a rentabilidade líquida do imposto, ou seja, o rendimento final que vai para o seu bolso no final do investimento.

Além da questão do imposto, existe também uma pequena taxa, de 0,30% ao ano, que o investidor (você!) arca ao investir em títulos públicos através da plataforma do tesouro direto.

Ou seja: precisamos levar, também, essa taxa em consideração na hora de calcular o ativo mais rentável!

Só que, como eu bem falei, esse não é o único fator que você deve levar em consideração antes de decidir se deve investir em LCI e LCA ou em Tesouro Direto.

O primeiro passo nessa tomada de decisão e avaliar a sua necessidade de liquidez.

PASSO #1 – AVALIAR A SUA NECESSIDADE DE LIQUIDEZ

Uma das grandes desvantagens da LCI e das LCAs, é a falta de liquidez.

Uma das grandes desvantagens da LCI e das LCAs, é a falta de liquidez.

Quando você investe em algum desses títulos, você investe por um prazo determinado.

Você sabe qual vai ser a data de resgate dele e, se por ventura você precisar fazer um resgate antecipado, você poderá perder inclusive toda a rentabilidade que você conquistou investindo nesse ativo.

Por isso você deve fazer a si mesmo a seguinte pergunta:

Eu posso ficar sem tocar nesse dinheiro pelo prazo do investimento?

Sempre lembrando que o prazo do investimento costuma ser um ano, dois anos, ou até mesmo três anos.

Se você puder ficar sem tocar nesse dinheiro por assim dizer, beleza!

Considere, então, o passo #1 vencido!

Caso contrário, está decidido: vale mais a pena para você investir no tesouro direto.

PASSO #2 – AVALIAR O MONTANTE A SER INVESTIDO

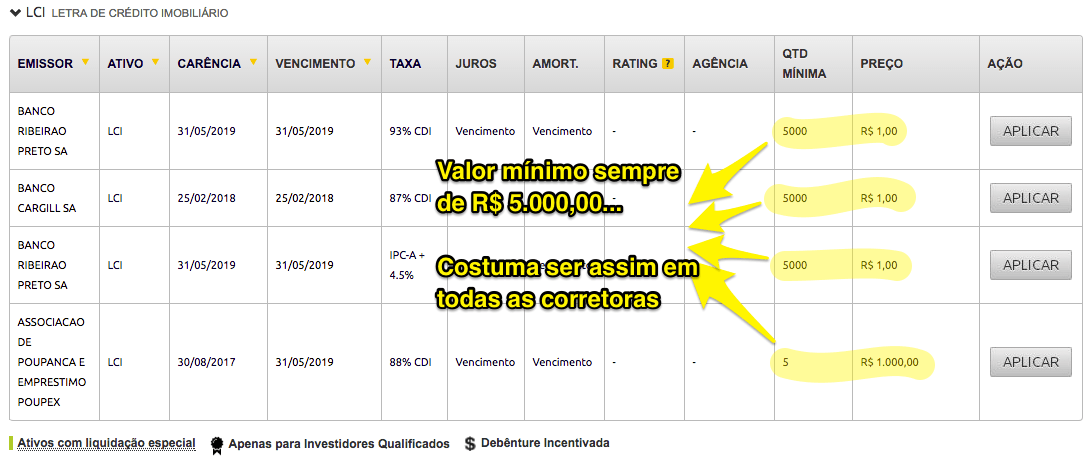

Se o montante que você pretende investir é pequeno (e por pequeno, eu me refiro a algo inferior a R$ 5.000,00), você novamente terá muita dificuldade em adquirir uma LCI ou uma LCA.

Isso porque a quantidade mínima a se investir nesses títulos raramente é menor do que 5 mil reais, como você pode observar na imagem abaixo:

O importante aqui é perguntar a si mesmo qual o valor será investido.

Se ele for superior a essa quantia de R$ 5.000,00, esse passo também está vencido!

Caso contrário, dificilmente você encontrará algum ativo com condições melhores do que as que você conseguirá via tesouro direto.

MUITO IMPORTANTE RESSALTAR: Se a quantidade a ser investida for muito alta, da casa dos R$ 200.000,00 para cima, é bom se ter bastante cuidado também.

Por que isso?

Porque as LCIs e LCAs são garantidas pelo FGC, o Fundo Garantidor de Crédito.

E com essa garantia, se a instituição financeira emissora da LCI ou da LCA quebrar enquanto você detém um título dela, o FGC vai lhe ressarcir até o limite de 250 mil reais.

E quanto eu digo para você avaliar se o valor do investimento vai ser mais do que 200 mil reais, eu estou pensando também nos juros que esse rendimento vai auferir ao longo do seu prazo de vigência, seja um ano, dois anos ou três anos.

Porque essa garantia do FGC vale para o investimento inicial mais os juros.

Por exemplo: se você investir R$ 249.000,00 e no mês que vem, com os juros, o seu investimento subir para R$ 251.000,00 e a instituição financeira emissora da LCI quebrar, você recebe de volta apenas R$ 250.000,00.

A boa notícia é que essa garantia vale por CPF por CNPJ investido.

Ou seja: você pode muito bem dividir o valor investido em LCIs e LCAs de diferentes emissores.

Assim você garante que vai estar garantido pelo FGC para cada um desses investimento.

No limite, se o seu desejo for o de investir, digamos, R$ 2.000.000,00, você pode dividir esse investimento em 10 diferentes emissores, aplicando R$ 200.000,00 em cada.

PASSO #3 – AVALIAR AS OFERTAS DE LCIs e LCAs NA SUA CORRETORA, COMPARAR A RENTABILIDADE DESSES TÍTULOS COM OS TÍTULOS EQUIVALENTES DO TESOURO DIRETO E FAZER O INVESTIMENTO

Se você passou pelos primeiros dois passos, então chegou a hora de comparar o rendimento das LCIs e LCAs disponíveis com os títulos do tesouro direto.

Esse trabalho é bastante facilitado se você tiver em mãos a planilha comparativa de investimentos.

Vou tentar ilustrar, aqui, como funciona essa comparação.

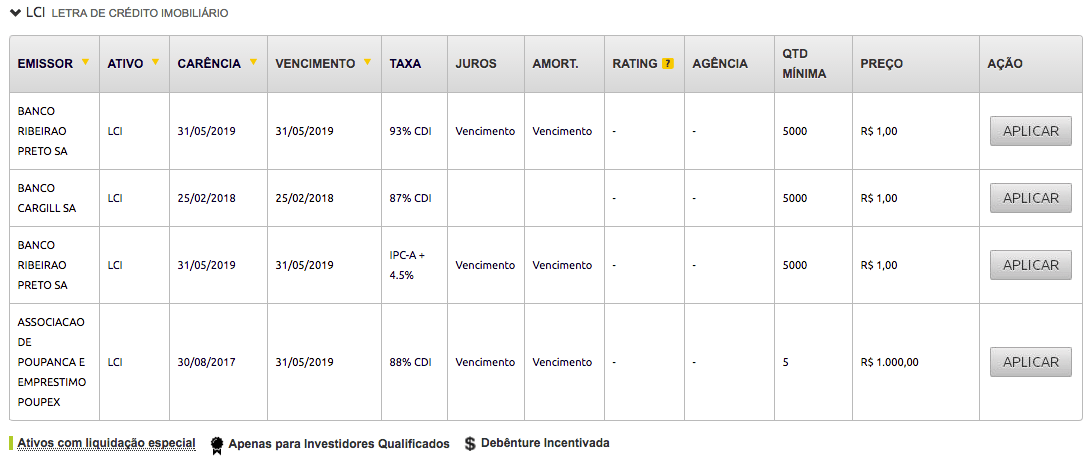

A primeira etapa é entrar na sua corretora de valores e observar as ofertas de LCIs e LCAs:

Em seguida, você precisa abrir a planilha comparativa de investimentos e selecionar a aba correta.

Para a maioria dos casos, a comparação será em cima de títulos pós-fixados.

Isso porque a esmagadora maioria das LCIs e LCAs emitidas prometem ao investidor uma remuneração em cima de um percentual sobre o CDI.

E essa é a principal característica dos títulos pós-fixados, como eu explico melhor nesse artigo aqui.

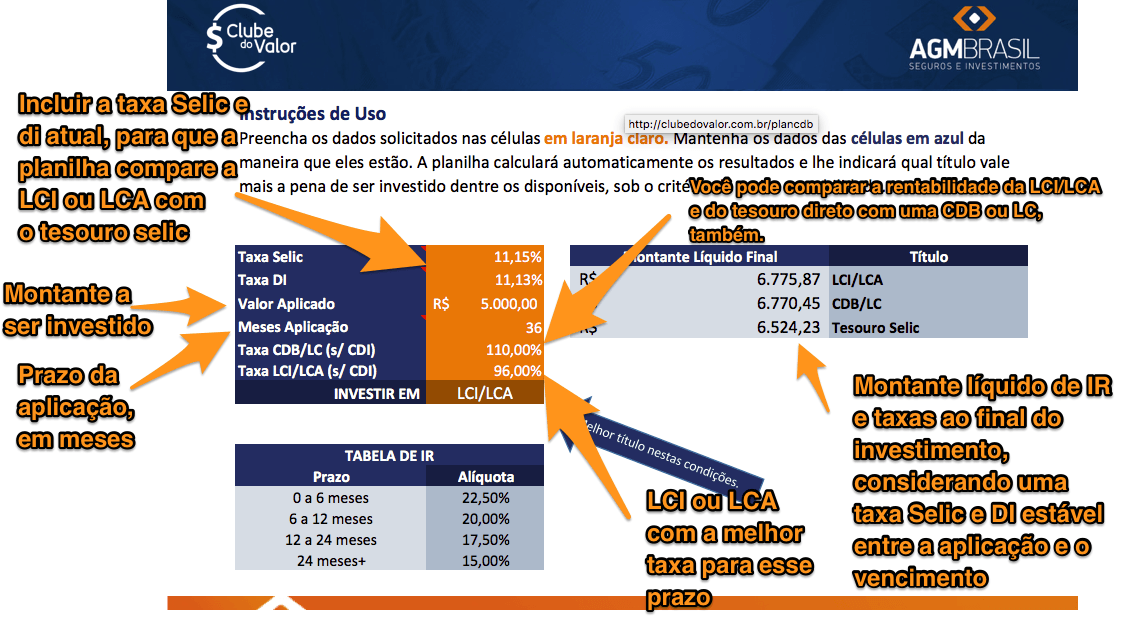

Nessa planilha, você precisa sempre conferir se a taxa Selic vigente está atualizada.

Conferido isso, basta incluir a rentabilidade oferecida pela LCI e LCA.

Se você preferir, pode comparar essa rentabilidade, também, com a rentabilidade de CDBs e LCs.

A planilha também permite isso!

Veja, na imagem abaixo, como funciona:

Pareceu confuso?

Então assista a esse vídeo abaixo, que eu tenho certeza que você entenderá a lógica da planilha:

Incluídos todos os dados, a planilha automaticamente fará o cálculo e mostrará qual é o título com maior rentabilidade.

Onde ela diz: “Investir em”, ela está mostrando qual o título com maior rentabilidade.

Mas eu sempre gosto de ressaltar que a maior rentabilidade, por si só, não significa nada.

Lembre-se sempre que os títulos do tesouro direto possuem um grande diferencial: a liquidez diária.

Por isso, é bastante importante que você siga pelos dois passos iniciais deste artigo sempre, antes de decidir onde investir.

CONCLUSÃO

E aí, o que você achou desse artigo?

Conseguiu perceber que a análise de onde investir vai bem além do que a comparação da rentabilidade desses ativos?

Nunca se esqueça de levar em consideração, sempre, o seu horizonte temporal e a quantidade de tempo que você consegue ficar sem liquidez para o valor a ser aplicado.

Se você gostou desse artigo, tenho certeza que você irá gostar, também, desses outros 3 artigos sobre investimentos:

- Como Investir na Bolsa de Valores: Tudo Que Você Precisa Saber Para Começar (Com Pouco ou Com Muito Dinheiro) e Ter Muito Sucesso Investindo!

- NTN-B e NTN-B Principal: O Guia Definitivo (Características, Riscos, Rentabilidade Histórica e MUITO Mais)

- Como Investir com Pouco Dinheiro de Forma Eficaz e Inteligente (e ganhar muito!) em 7 Simples Passos

Além disso, convido você a experimentar a nossa calculadora de independência financeira:

[calc_investment type=”if”]

Através dela você descobrirá quanto falta para você acumular e finalmente viver de renda.

Por fim, eu te encorajo a deixar o seu comentário aqui embaixo compartilhando alguma dúvida ou dizendo o que você achou desse guia!

Grande abraço,

Ramiro