Certamente você já ouviu falar sobre o tesouro direto.

Certamente você já ouviu falar sobre o tesouro direto.

Não é mesmo?

E talvez você até invista em algum título público através dessa plataforma.

Afinal, estamos falando de um universo de 551.695 investidores ativos nela.

As chances de você fazer parte desse número são consideráveis…

Mas a questão que eu quero fazer a você é:

Você REALMENTE sabe como investir no tesouro direto?

E com essa pergunta eu quero ir além da parte operacional desse investimento…

Eu me refiro, também, à parte estratégica.

À segurança que o investidor procura antes de decidir em qual ativo do tesouro direto investir.

À clareza de saber, em poucos minutos, quais títulos públicos comprar.

Em suma, ao investimento consciente e inteligente.

Se de um lado temos meio milhão de brasileiros que possuem conta ativa e operacional na plataforma do tesouro direto, do outro temos poucos que realmente sabem como investir no tesouro direto.

E esse artigo é para essas pessoas, também.

Ele foi escrito para todos que já estão habituados e também para aqueles que nunca fizeram uma operação via tesouro direto.

Aqui, eu vou compartilhar com você o verdadeiro passo a passo para que você invista com segurança através dessa plataforma.

Vou mostrar na prática como deve ser realizada a compra de um título público e, também, mostrar como criar um bom plano financeiro de investimentos.

Em outras palavras, te mostrar como investir com sucesso no tesouro direto.

Então continue lendo esse artigo para saber mais sobre pontos como…

-

- O que é e como funciona o Tesouro Direto

- Os principais benefícios do investimento através do Tesouro Direto

- O guia completo de como investir no tesouro direto num simples passo a passo

- PASSO #1 – TER UMA CONTA NUMA CORRETORA DE VALORES

- PASSO #2 – CONHECER OS PRINCIPAIS TIPOS DE TÍTULOS DO TESOURO DIRETO

- PASSO #3 – CRIAR SEU PLANEJAMENTO FINANCEIRO

- PASSO #4 – FORMALIZAR A SUA “ALOCAÇÃO DE ATIVOS IDEAL” E DECIDIR EM QUAIS TÍTULOS INVESTIR

- PASSO #5 – TRANSFERIR DINHEIRO DA SUA CONTA BANCÁRIA PARA A CONTA DA SUA CORRETORA

- PASSO #6 – REALIZAR A OPERAÇÃO DE COMPRA DE TÍTULOS

- PASSO #7 – REALIZAR NOVOS APORTES E A MANUTENÇÃO DA SUA CARTEIRA DE INVESTIMENTOS

- Conclusão: agora você sabe como REALMENTE investir no tesouro direto…

O QUE É TESOURO DIRETO

Antes de mais nada, precisamos saber do básico.

E de cara já quero deixar um ponto bastante claro aqui:

O tesouro direto não é um ativo financeiro.

Ele não é, por si só, um investimento.

O que ele é, então?

Uma plataforma.

Um programa criado pelo tesouro nacional em parceria com a B3 (ex BM&FBovespa) para negociação de títulos públicos do governo federal com as pessoas físicas.

Ele surgiu para facilitar o acesso aos títulos públicos para a população brasileira.

Afinal, ele permite aplicações realmente baixas, a começar com R$ 30,00.

Ele foi criado em 2002 e, antes, disso, era realmente difícil de uma pessoa física investir em títulos públicos.

Afinal, eram duas as opções, anteriormente:

- Investimento através de fundos de investimento); e

- Investimento através do mercado secundário

Enquanto na primeira opção o investimento era realizado de forma indireta, com o investidor assumindo todos os custos de se investir via fundo de investimento, na segunda ele necessitava de um grande montante para negociar esses ativos….

Ou seja: não era nada fácil.

POR QUE INVESTIR NO TESOURO DIRETO

Agora que você entendeu o que é, realmente, o tesouro direto, preciso te mostrar os principais benefícios de investir através dessa plataforma.

Vamos lá!

Alto nível de acessibilidade

A plataforma do tesouro direto permite investimento mínimo de R$ 30,00.

Através dela, você pode comprar uma parcela de 1% de um título público.

Ou seja, com cerca de R$ 200,00 você já consegue montar uma diversificada carteira de títulos públicos.

E, também, consegue realizar aportes mensais de forma simplificada nesses títulos.

Baixa taxa de administração

O custo que o investidor possui para investir através do tesouro direto é bastante baixo.

O custo que o investidor possui para investir através do tesouro direto é bastante baixo.

Especialmente, se compararmos com o custo que é investir através de um fundo de investimento.

Através desse programa, o investidor paga 0,30% ao ano para a B3 + uma taxa cobrada pela corretora (que varia de corretora para corretora).

Atualmente, muitas corretoras adotam o conceito de “taxa 0” para o tesouro direto.

Nesse vídeo, eu explico melhor sobre essas taxas e qual o risco de as corretoras resolverem cobrar taxas novamente:

Assim, elas isentam o investidor do pagamento de qualquer tipo de taxa.

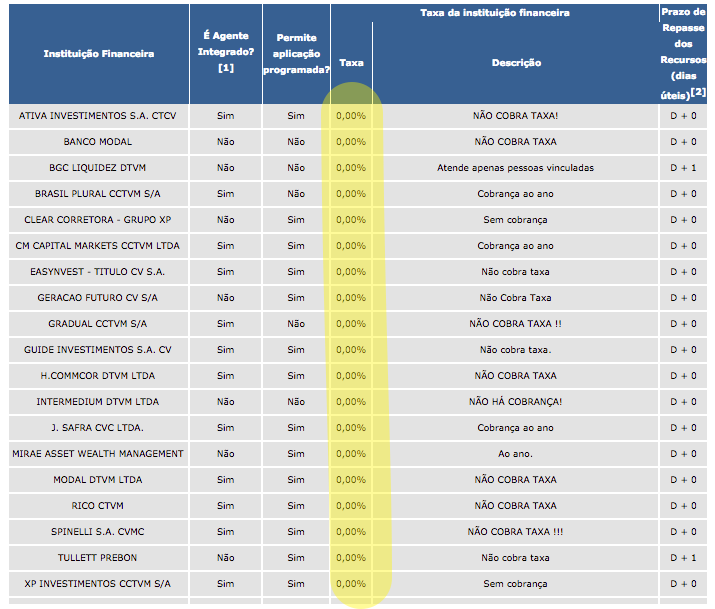

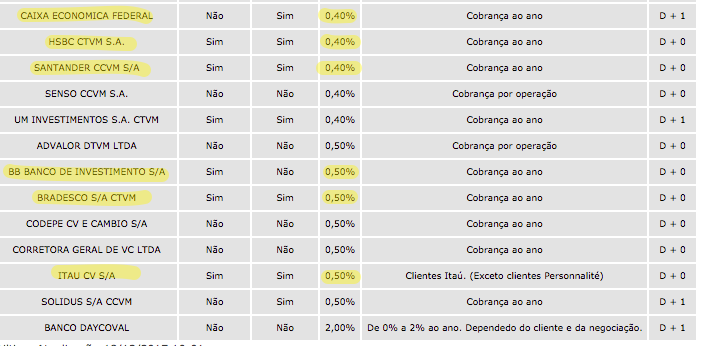

Você pode acessar a lista das taxas cobradas por cada corretora nesse link aqui.

Repare como, de fato, muitas corretoras de valores não estão cobrando nada pelo investimento no tesouro direto:

Repare também que, por outro lado, os grandes bancos costumam cobrar taxas que variam de 0,3% a 0,5% ao ano além da taxa da B3.

Facilidade de diversificação

Esse terceiro benefício está muito ligado ao primeiro:

Como o investimento mínimo é bastante baixo, a possibilidade de diversificação é bastante alta.

E, como veremos na sequência desse artigo, diversificar seus investimentos (seja no tesouro direto, seja na sua carteira como um tomo) é muito importante.

Liquidez diária

Outro grande benefício do tesouro direto é o fato da plataforma oferecer liquidez diária para os investidores.

Liquidez diária significa que você consegue transformar seu dinheiro em títulos públicos e seus títulos públicos em dinheiro em menos de um dia.

Ter liquidez pode ser bastante importante para sua carteira de investimentos, sobretudo para investimentos de curto prazo.

Risco de crédito ZERO

Os títulos públicos do governo federal são os ativos com menos risco de crédito da economia.

Ou seja: é praticamente impossível de você não receber o que foi “contratado” na compra do título, na data de seu vencimento.

Isso se faz porque o emissor dos títulos é o próprio tesouro nacional.

Até hoje, o governo jamais deu calote na sua dívida interna (apenas na externa).

E acredite em mim: se ele desse calote, uma crise sem precedentes tomaria conta do Brasil e praticamente todo ativo perderia valor.

Por isso, fique tranquilo: seu risco de tomar calote, aqui, é nulo.

IMPORTANTE: Atente-se que eu cito, aqui o risco de crédito. Esse é um importante risco de investimentos que deve ser considerado.

Entretanto, isso não significa dizer que não existem outros riscos de se investir no tesouro direito.

Existem, sim, alguns outros riscos, que você pode conhecer nesse artigo aqui ou, ainda, no vídeo abaixo:

COMO INVESTIR NO TESOURO DIRETO: O PASSO A PASSO

Se você chegou aqui, tenho certeza que você já tem uma boa ideia do que é o tesouro direto e de seus principais benefícios para o investidor.

Chegou a hora da ação: de te ensinar como investir no tesouro direto.

Isso, aliando a parte teórica e estratégica com a parte prática.

Tudo pode ser feito através de um simples processo de 7 passos, que eu vou te apresentar agora.

Vamos lá!

PASSO #1 – TER UMA CONTA NUMA CORRETORA DE VALORES

Passo básico e determinante para os demais: ter uma conta numa corretora de valores mobiliários.

Se você ainda não possui uma conta numa corretora, você deve tratar de abrir agora mesmo.

Lembre-se: é importantíssimo buscar uma corretora que não cobre taxas para o investimento via tesouro direto.

Quer saber como escolher a melhor corretora para você?

Então leia agora esse completo artigo sobre esse tema.

E você pode ficar tranquilo: atualmente, é bastante fácil de abrir uma conta numa corretora.

Basta ter em mãos uma cópia de seu CPF e RG e de um comprovante de residência e, além disso, preencher o cadastro online da sua corretora de preferência.

Todo o processo pode ser feito de forma online, na maioria dos casos.

PASSO #2 – CONHECER OS PRINCIPAIS TIPOS DE TÍTULOS DO TESOURO DIRETO

Acredite em mim: investir em ativos que você não conhece muito bem ou que você não entenda o funcionamento não dá certo.

Acredite em mim: investir em ativos que você não conhece muito bem ou que você não entenda o funcionamento não dá certo.

Aqui, um conceito precisa ficar bem claro:

Cada tipo de título do tesouro direto possui suas características próprias.

Um título pode:

- Pagar juros semestralmente ao investidor; ou

- Não pagar juros semestralmente ao investidor.

E isso é só uma parte da diferença entre os títulos.

Além desse ponto, outro fator que varia completamente entre um título e outro é a forma de remuneração ao investidor.

Em linhas gerais, temos títulos de três diferentes “famílias” de remuneração:

- Títulos com remuneração pós-fixada;

- Títulos com remuneração prefixada;

- Títulos com remuneração atreladas à inflação

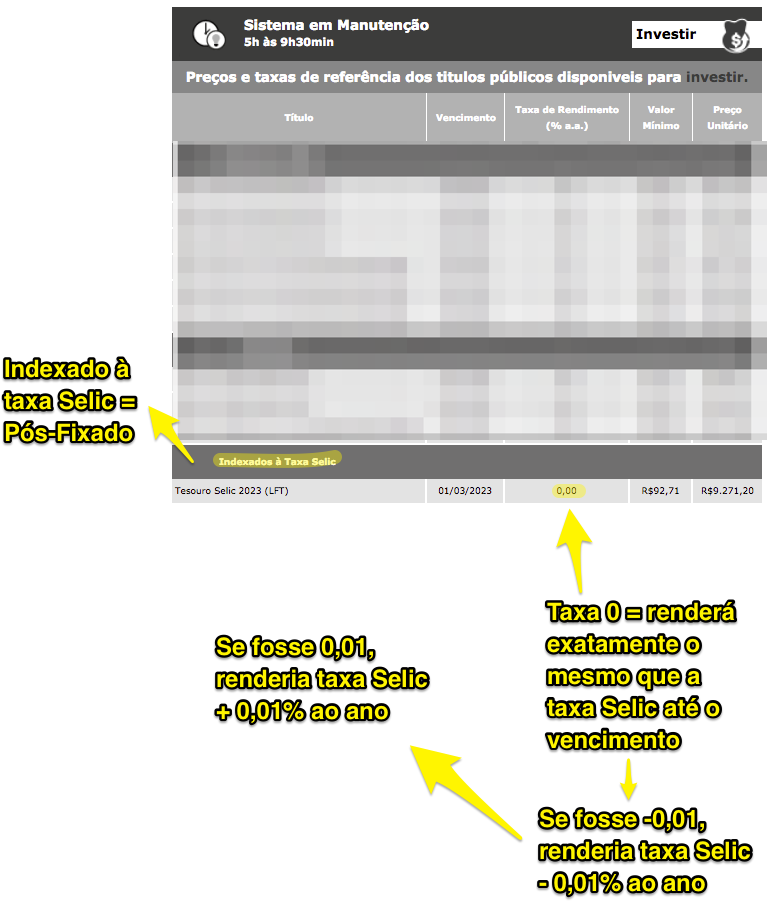

Os pós-fixados tem sua remuneração diretamente atrelada à taxa Selic. Eles rendem exatamente a variação da taxa Selic entre a data de aplicação e a data de vencimento do título.

São chamados de PÓS-fixados porque só saberemos qual será a variação da taxa Selic entre hoje e o vencimento do título no futuro… PÓSteriormente. Entende?

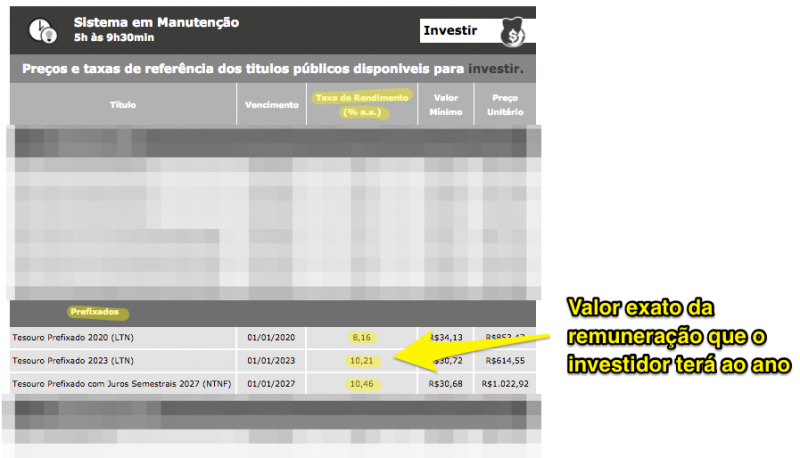

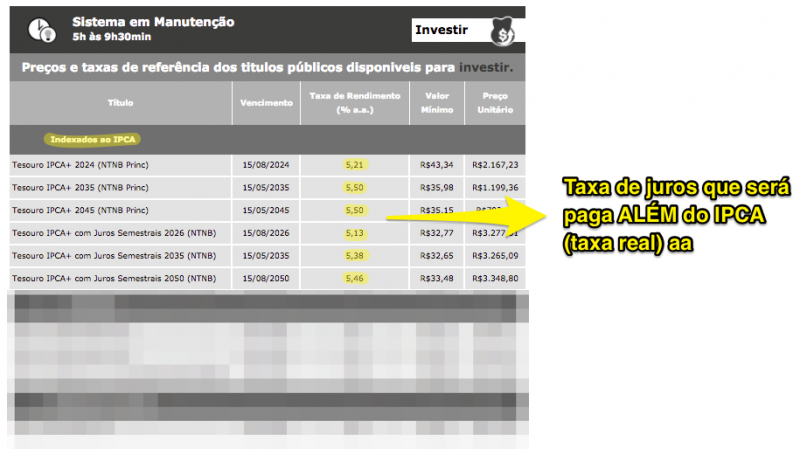

Os títulos prefixados, por outro lado, possuem a remuneração entre a data de aplicação e de vencimento conhecida por todos.

Você sabe exatamente o quanto irá ganhar se mantiver esse título até o vencimento.

No caso da imagem acima, 10,21% ao ano.

Você pode saber mais sobre esses títulos lendo esse artigo aqui ou assistindo ao vídeo abaixo:

Por fim, temos os títulos atrelados à inflação.

Esses são chamados, também, de títulos “híbridos”.

Isso porque a remuneração deles é tanto pós-fixada quanto prefixada, oferecendo ao investidor a variação da inflação (parte pós-fixada) mais uma taxa de juros ao ano (prefixada) que exceda a inflação.

Veja um exemplo:

Você pode saber tudo sobre esses títulos, também chamados de NTN-B, nesse artigo aqui ou no vídeo abaixo:

Rentabilidade histórica de cada título

O mais importante, nesse segundo passo, é você conhecer um pouco melhor cada família de títulos.

Mais especificamente, entender melhor…

- A volatilidade de cada título;

- Os riscos de cada título; e

- As características de cada título

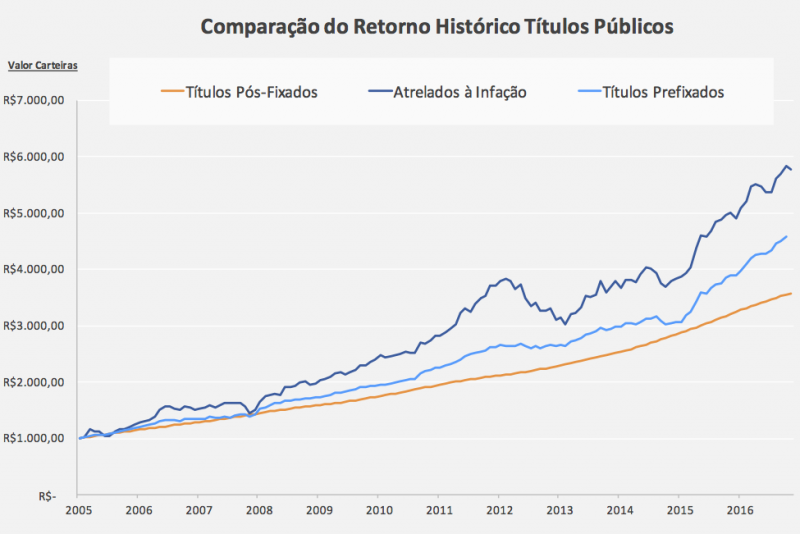

Abaixo, deixo um gráfico construído com base nos índices de renda fixa da anima IMA-S, IFR-M e IMA-B.

Ele reflete exatamente o desempenho de uma diversificada carteira de títulos pós-fixados, prefixados e atrelados a inflação, respectivamente.

Veja como alguns possuem mais volatilidade do que outros…

Enquanto os pós-fixados rendem estavelmente, dia após dia, como um “relóginho”, os demais não seguem a mesma lógica.

Na corrida histórica, os atrelados à inflação venceram no quesito rentabilidade.

Dentre alguns motivos, um dos que justifica é o fato dessa ser a família de títulos com o vencimento mais longo.

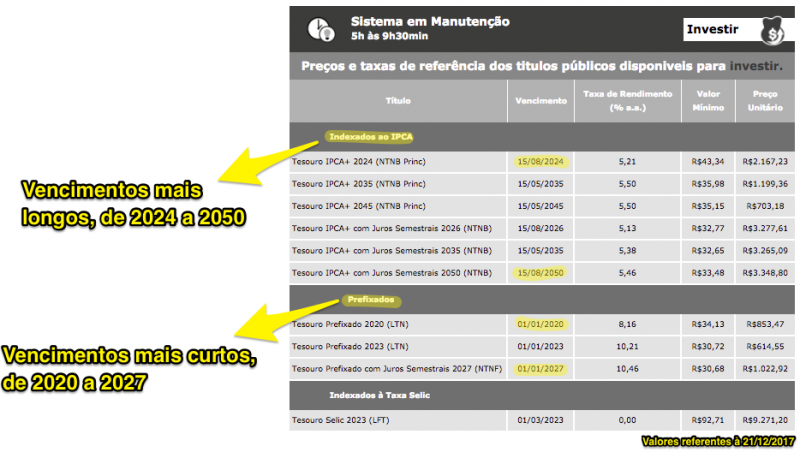

Veja, por exemplo, o vencimento de cada tipo de título na data em que eu escrevo esse artigo:

Bom…

Espero que com essas explicações do passo 2 tenha ficado bem mais fácil de você entender como funciona cada tipo de título público do tesouro direto.

A partir desse ponto, podemos passar para o passo número 3, que é…

PASSO #3 – CRIAR SEU PLANEJAMENTO FINANCEIRO

Se eu me estendi um pouco nas explicações do passo 2, aqui eu tenho que ser franco e ir direto ao ponto:

Não invista sem ter um plano financeiro devidamente criado.

Um plano financeiro nada mais é do que um documento explicando qual é a sua visão do dinheiro, por que você está investindo o seu dinheiro e quais são os seus objetivos financeiros.

Eu fiz um artigo muito bom, modéstia à parte, onde eu compartilho 52 dicas para melhorar o seu planejamento financeiro.

Recomendo fortemente a sua leitura para que você entenda melhor esse conceito e saiba como começar o seu plano.

PASSO #4 – FORMALIZAR A SUA “ALOCAÇÃO DE ATIVOS IDEAL” E DECIDIR EM QUAIS TÍTULOS INVESTIR

Feito o seu plano financeiro (ou pelo menos um esboço dele), chegou a hora de você formalizar a sua alocação de ativos e em quais títulos investir.

Se você não sabe o que significa “alocação de ativos”, então sugiro esse artigo aqui ou o vídeo abaixo:

O importante nesse passo é entender que seus investimentos devem estar ligados aos seus objetivos financeiros.

Ou seja: você precisa atrelar seus investimentos e o prazo dos ativos da sua carteira com o prazo de seus objetivos financeiros definidos no seu planejamento financeiro.

Isso, é claro, sempre respeitando a sua tolerância ao risco.

Se seus objetivos são de curto prazo, você não pode se dar ao luxo de investir num título atrelado à inflação com vencimento em 2050, por exemplo.

Afinal, você já passou pelo passo 2 e sabe que existe o risco deste ativo se desvalorizar em curtos períodos temporais.

O importante aqui é ter clareza.

Clareza sobre os seus objetivos, os prazos deles e sobre onde investir com base em cada objetivo.

E é aqui que entra outro conceito muito importante: a diversificação.

Diversificação de investimentos pelo tesouro direto

Tenha em mente: não saberemos qual será o título de melhor desempenho no futuro.

De um lado, se a inflação daqui para frente for muito baixa, os títulos prefixados vão te proporcionar um maior retorno real (acima da inflação).

Agora, se a inflação daqui para a frente for muito alta, o que vai acontecer será justamente o contrário: os prefixados serão os piores títulos da sua carteira.

Existem dezenas de diferentes cenários e “ses” para o futuro.

Assim, a gente não pode ter a pretensão de achar que conseguiremos determinar qual cenário realmente vai acontecer…

O que fazemos então?

Diversificamos.

Desenhamos uma carteira com vários títulos e vários prazos de vencimento diferentes.

Essa é a minha principal dica aqui, nesse passo.

Entendido esse ponto, chegou a hora de colocar “no papel” qual será a sua estratégia de investimentos no tesouro direto.

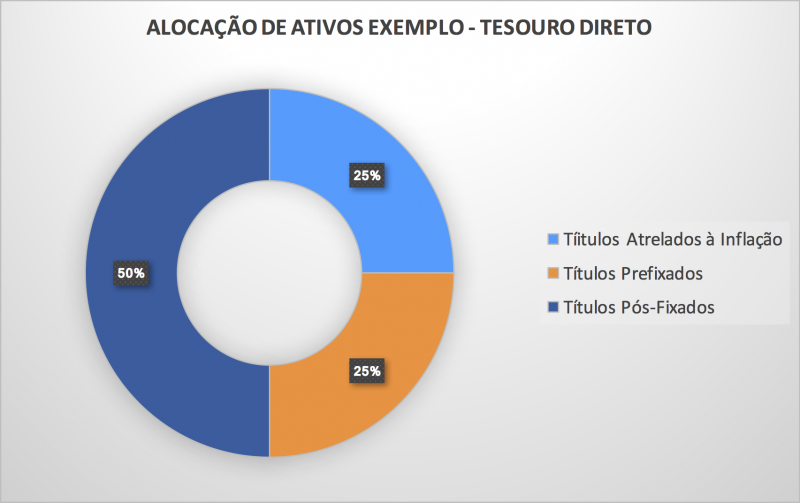

Isso é: escrever, no seu planejamento financeiro, qual é a divisão “ideal” da sua carteira de investimento, por classe de ativos.

Algo mais ou menos como esse gráfico aqui, que mostra um exemplo do quanto investir, em %, por cada classe de ativos no tesouro direto:

PASSO #5 – TRANSFERIR DINHEIRO DA SUA CONTA BANCÁRIA PARA A CONTA DA SUA CORRETORA

Com o seu plano criado e com a clareza sobre quais títulos investir, chegou a hora de transferir o dinheiro para a sua corretora.

Portanto, vai ali no seu banco ou internet banking e agende uma transferência para a sua conta da corretora.

Aqui, eu recomendo que você programe transferências mensais.

Mais do que isso: sugiro que você faça a programação justamente para o dia seguinte do recebimento do seu salário, para que você siga o conceito do “pay yourself first” ou, em outras palavras, “pague-se primeiro”.

Já já vamos falar mais sobre esse ponto, nesse artigo.

Mas antes, uma dica bônus para você:

Dica extra: crie uma conta digital

Eu sei que muitos não vão seguir essa dica, mas ela pode ser vital para a rentabilidade de seus investimentos.

Sobretudo se você é um pequeno investidor, que movimenta valores menores mensalmente.

A importância desse tipo de conta, digital, é que ela não possui anualidade, custo de manutenção e custo de TED.

Eu, por exemplo, tenho uma conta no banco inter e, através dele, faço TEDs sem custo algum para as corretoras de valores que eu utilizo.

Se eu fizesse as minhas transferências por um banco grande, certamente pagaria algo entre R$ 8 e R$ 9 por transferência.

Se eu fosse transferir valores na casa de R$ 100, R$ 200, R$ 500 e até R$ 1.000, o valor da ted em percentual ao valor movimentado seria muito grande.

Imagina R$ 9 de ted sobre R$ 100 de aportes…

Você já larga perdendo 9% sobre o valor investido.

Uma taxa de carregamento e tanto…

Então por isso eu coloco essa dica extra aqui.

Se você não quiser segui-la, sem problemas.

Só que, daí, eu recomendo então que você acumule um valor maior na sua conta corrente antes de fazer a transferência para a sua corretora, para diluir mais o custo da ted.

PASSO #6 – REALIZAR A OPERAÇÃO DE COMPRA DE TÍTULOS

Com o dinheiro na sua corretora, chegou a hora de por a mão na massa.

Realizar a compra de títulos públicos pelo tesouro direto é muito simples.

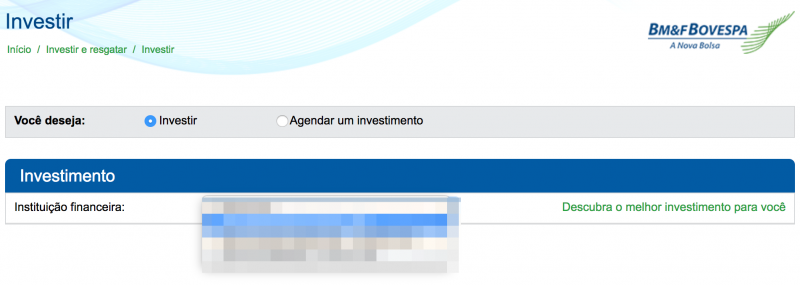

Basta acessar o site do tesouro direto, clique em “investir e resgatar” e “investir”:

Em seguida, selecione a instituição financeira na qual você possui conta ativa (sua corretora):

Depois, basta selecionar a quantidade de cada título ou o valor a ser investido (que daí o programa calcula a quantidade) e confirmar a operação:

No exemplo da imagem acima, eu inseri R$ 1.000,00 em cada um dos títulos marcados. O próprio programa fez o cálculo de quantidades e ajustou o valor investido para baixo.

Depois de clicar em continuar, a seguinte tela vai aparecer:

Simples assim.

Qualquer dúvida que você possa ter ficado nesse processo mais operacional, você pode contar com a ajuda da sua corretora e, também, da própria plataforma do tesouro direto.

Perceba: de todos os passos até aqui, esse é o mais simples.

E, ainda assim, o que mais assusta os investidores de primeira viagem.

O que é realmente importante é você ter todo o embasamento estratégico por trás dessa estratégia.

Investimento programado no tesouro direto vale a pena?

Você também pode, aqui, programar compras de títulos na plataforma do tesouro direto.

Entretanto, eu não gosto muito dessa abordagem.

Por quê?

Simplesmente porque a ideia não é você comprar todos os meses o mesmo título ou a mesma quantidade de cada título, mas sim comprar os títulos necessários para seguir a estratégia de alocação de ativos que você desenhou.

Dessa forma, sem agendar as compras pela plataforma do tesouro direto, você acaba ficando com liberdade para escolher exatamente em quais ativos investir.

Mas, enfim, feitas as suas compras, o derradeiro passo é…

PASSO #7 – REALIZAR NOVOS APORTES E A MANUTENÇÃO DA SUA CARTEIRA DE INVESTIMENTOS

Engana-se quem pensa que o investimento (qualquer tipo de investimento) deve ser realizado uma vez apenas.

Quem possui essa mentalidade terá muita dificuldade em conquistar a sua independência financeira.

Afinal, investir deve ser um processo contínuo na sua vida.

Você precisa desenvolver uma mentalidade de realizar aportes mensais e recorrentes na sua carteira de investimentos e usar esses aportes para fazer a manutenção da sua alocação de ativos.

Por isso, esse passo é importantíssimo.

Não subestime o poder do hábito de investir recorrentemente.

Essa é uma das mais importantes dicas de finanças pessoais que eu posso te dar.

Conclusão: agora você sabe como REALMENTE investir no tesouro direto…

Por hoje, é isso.

Por hoje, é isso.

Espero que esse artigo tenha te fornecido o conhecimento necessário para você entrar no rol dos mais de 500.000 investidores ativos no tesouro direto.

Mais do que isso: espero que ele tenha te alertado para a grande importância de você investir com uma boa estratégia de investimentos e dentro de um contexto de planejamento financeiro.

Sem isso, pouco importa entender como fazer operações de compra e vendas de títulos.

E perceba como esse processo serve para praticamente todo tipo de investimento, indo muito além de títulos públicos.

O que você achou dos 7 passos? E qual deles foi o mais diferente para você?

Compartilhe comigo nos comentários.

E se você gostou desse artigo, tenho certeza que você também vai gostar desses aqui:

- A Verdade que Jamais te Contaram sobre Viver de Renda: Aprenda a Construir Seu Futuro Financeiro em 3 Simples Passos

- Análise de Ações: Os 3 Principais Métodos de Análise de Ações Para Você Ganhar Muito Dinheiro Investindo na Bolsa de Valores

- LCI, LCA ou Tesouro Direto? Aprenda Como Escolher o MELHOR Investimento Para Você

Forte abraço e até a próxima!

Ramiro Gomes Ferreira