A taxa CDI hoje está em [taxa di]%.

Mas você sabe o que isso significa?

Ou por acaso já encontrou produtos de investimentos que ofereciam a rentabilidade atrelada ao CDI?

Como por exemplo…

- CDB a 100% do CDI?

- LCI a 90% do CDI?

- LC a 120% do CDI?

Você sabe que essa é uma informação importante.

Mas mesmo assim se assusta

E ainda poder acabar se perguntando:

Será que eu preciso saber o que é CDI?

A minha resposta para esse questionamento:

Definitivamente! Isso se você quiser ser um bom investidor…

Juntamente com a Taxa Selic, o CDI é um dos indicadores mais importantes da economia brasileira.

Entender o que ele é e como ele funciona vai te ajudar…

- A ser um investidor melhor; e

- A fazer escolhas mais inteligentes para o seu dinheiro;

Por isso, continue a leitura para dominar os seguintes assuntos:

- O QUE É O CDI?

- COMO A TAXA DI É CALCULADA?

- CDI HOJE E CALCULADORA CDI

- CDI (DI) Hoje

- CDI E TAXA SELIC

- HISTÓRICO E EVOLUÇÃO DA TAXA CDI

- COMO O CDI AFETA OS SEUS INVESTIMENTOS

- COMO GANHAR MAIS QUE O CDI

- CONCLUSÃO

Mas antes de avançar no conteúdo, apresento a nova calculadora da taxa CDI que o Clube do Valor desenvolveu.

Com essa ferramenta você pode descobrir quanto um investimento teria rendido com base em um percentual do CDI.

Explore-a à vontade:

[calc_investment type=”di_retroactive”]

O QUE É O CDI?

Aqui, acho sempre pertinente dividirmos essa pergunta em 2 pontos distintos:

- O que é o CDI; e

- O que você deve saber sobre ele.

Se você não gosta de explicações teóricas e não tem a curiosidade de saber a origem do CDI, pule direto para a parte “o que você deve saber sobre ele”.

Ou, se você é um investidor que prefere conteúdo visual, então recomendo que assista a esse vídeo:

O que de fato é o CDI

CDI é a sigla para Certificado de Depósito Interbancário.

Porém, essa sigla não ajuda muito a entendermos o que ela significa.

De forma resumida: o CDI faz referência aos títulos emitidos por instituições financeiras, como bancos.

Esses títulos funcionam como empréstimos de curtíssimo prazo – de apenas um dia – que são usados para que os bancos possam fechar o dia com saldo positivo.

Ou seja:

CDI faz referência aos títulos trocados entre instituições financeiras para balancear o caixa, valor que será devolvido dentro de um prazo muito curto.

Mas por que existe essa dinâmica?

De acordo com as regras do Banco Central, as instituições financeiras são obrigadas a terminar o dia com o saldo positivo.

Caso um banco tenha mais saques que o previsto, superando o número de depósitos, pode ser que sua conta fique negativa ao final do dia.

Para resolver isso, foi criado o CDI, mecanismo que ajuda a equilibrar a conta dos bancos participantes do mercado.

Mas esse dinheiro não é emprestado “de graça”.

Porém, essa taxa (comumente referenciada como taxa DI) é “bastante amigável” para os bancos.

E nós, investidores pessoa física, não podemos usufruir dessa taxa.

Ao menos não diretamente.

O que você deve saber sobre o CDI (CDI como indicador)

Essa negociação entre os bancos gera o que é chamado de taxa DI-Cetip.

Esse indicador é o principal benchmark do mercado brasileiro de renda fixa.

Ou seja: o CDI é utilizado como base para a taxa DI.

Grande parte dos títulos de renda fixa pós-fixados possuem a sua rentabilidade atrelada a esse indicador.

Só para citar alguns exemplos de títulos cuja rentabilidade pode ser atrelada ao CDI:

- CDB (Certificado de Depósito Bancário);

- LCI (Letra de Crédito Imobiliário);

- LCA (Letra de Crédito do Agronegócio);

- LF (Letra Financeira);

- LC (Letras de Câmbio);

- DPGE (Depósito a Prazo com Garantia Especial); e

- RDB (Recibo de Depósito Bancário).

Portanto, é importante entender que o investidor não investe diretamente no CDI, mas a sua taxa (a taxa DI) serve de parâmetro para a rentabilidade de vários títulos oferecidos no mercado financeiro.

COMO A TAXA DI É CALCULADA?

A taxa DI possui uma enorme correlação com a taxa selic.

É raríssimo vermos uma diferença grande entre as duas taxas.

Só para citar um exemplo, enquanto hoje a taxa CDI é de , a taxa selic over é de .

Veja o quão próximo elas andam.

Portanto, é bom ter em mente que sempre que a taxa selic se movimentar, o CDI também vai seguir a mesma linha.

Quando a taxa selic chegou a 14,15% ao ano em meados de 2015, o CDI ficava na casa dos 14,14% ao ano.

Por simplificação, daria praticamente para dizer que o CDI é igual à taxa Selic.

Agora, sobre o cálculo em si da taxa, podemos dizer que é um processo bastante complexo.

A entidade responsável por fazer esse cálculo é a própria Cetip, que apura o seu valor diariamente.

Como dito anteriormente, o valor final leva em consideração o CDI, que são as emissões de depósitos interbancários.

Mas muitas outras variáveis entram no cálculo.

O critério de apuração atual está válido desde outubro de 2013 e respeita o uso da seguinte fórmula, expressa sob forma anual:

Onde:

- DIi: taxa DI da i-ésima operação, calculada com arredondamento de 2 (duas) casas decimais

- VRi: valor de Resgate da i-ésima operação, informado com 2 (duas) casas decimais

- VEi: valor de Emissão da i-ésima operação, informado com 2 (duas) casas decimais

O processo ainda leva em conta o que é chamado de taxa DI Over.

Nesse cálculo, as operações são ordenadas de modo crescente e depois agrupadas formando o binômio (taxa; volume).

Para cada taxa é calculado o seu respectivo “Peso” em relação ao Volume Total Depositado, o que é calculado com base na seguinte fórmula:

Onde:

- Valor Financeiro Depositado (VFDi): valor financeiro depositado em cada operação de DI Over extra grupo

O cálculo ainda leva em conta os dois extremos (inferior e superior, com suas próprias fórmulas) para somente então chegar a taxa CDI final.

Como eu disse, esse cálculo é extremamente complexo.

E está devidamente documentado no site da Cetip.

Porém, para nós, investidores, mais importante do que saber como a taxa DI é calculada é saber como ela pode impactar os nossos investimentos.

CDI HOJE E CALCULADORA CDI

Pensando na aplicabilidade da taxa DI na vida dos investidores, o Clube do Valor criou algumas ferramentas que podem se mostrar muito úteis.

Além do valor atualizado do indexador, apresentamos duas excelentes calculadoras essenciais para quem quer planejar o futuro financeiro.

Estou falando da Calculadora CDI, que é exatamente o que você vê abaixo.

[gadget_investment type=”di”]

[calc_investment type=”di”]

[calc_investment type=”di_retroactive”]

Vale a pena conhecer e explorar o funcionamento dessa calculadora.

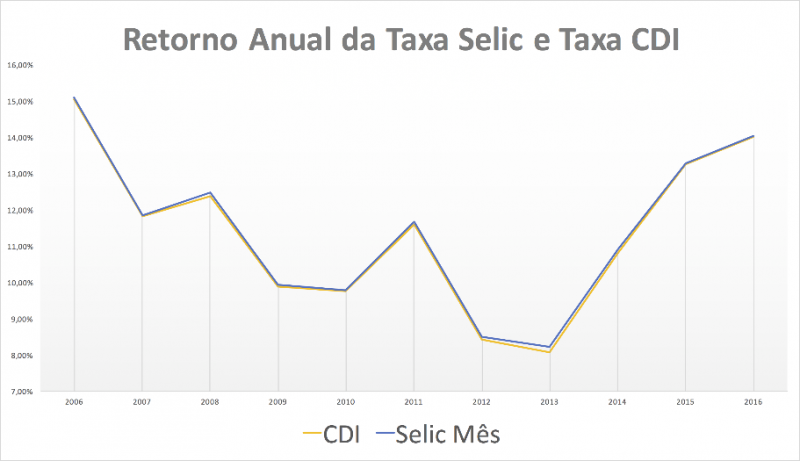

CDI E TAXA SELIC

Conforme comentado, a taxa DI é muito semelhante a taxa Selic.

O CDI sempre rendeu e sempre renderá um pouco menos que a Selic (coisa de 0,01% ao ano a menos).

Caso você não saiba, a Selic é a taxa básica de juros – a taxa mãe da economia brasileira.

É com base nela que o governo remunera as pessoas que emprestaram dinheiro para o Tesouro Nacional.

Também é a Selic que remunera os títulos do Tesouro Selic, anteriormente conhecidos como LFTs.

O gráfico a seguir mostra a relação próxima que existe entre a taxa DI e a taxa Selic:

Observe que a taxa é praticamente a mesma durante todos esses anos.

Portanto, podemos afirmar com propriedade que a taxa DI é impactada pela taxa Selic.

Para saber mais a respeito da taxa Selic (e a nossa calculadora para esse indicador), confira este artigo.

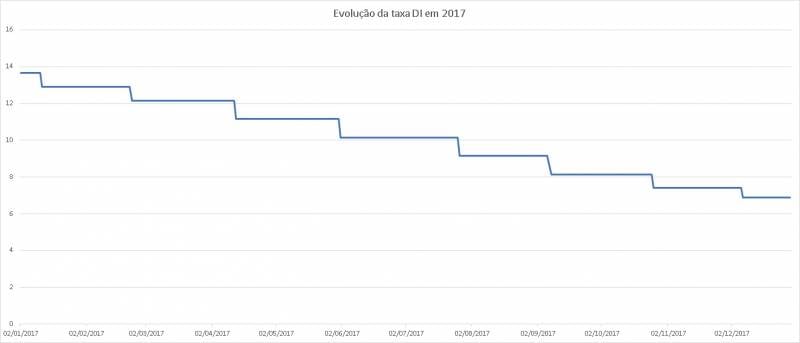

HISTÓRICO E EVOLUÇÃO DA TAXA CDI

Como eu ressaltei algumas vezes ao longo do texto, a taxa DI realmente acompanha o valor da taxa Selic ao longo do tempo.

Por isso, um gráfico de evolução de qualquer um dos indicadores representaria bem o balanço dessas duas taxas.

Diferente do Banco Central, a Cetip não disponibiliza um gráfico para acompanharmos a evolução da taxa DI.

Porém, com base nos dados históricos, consegui gerar o gráfico abaixo, mostrando a evolução deste indicador ao longo de 2017.

A parte vertical do gráfico representa a taxa em porcentagem (%).

A parte horizontal é o tempo, do primeiro dia útil de 2017 até o último dia útil do ano.

Com base no histórico da taxa Selic, podemos realmente constatar que os dois indicadores andaram praticamente juntos nos últimos anos.

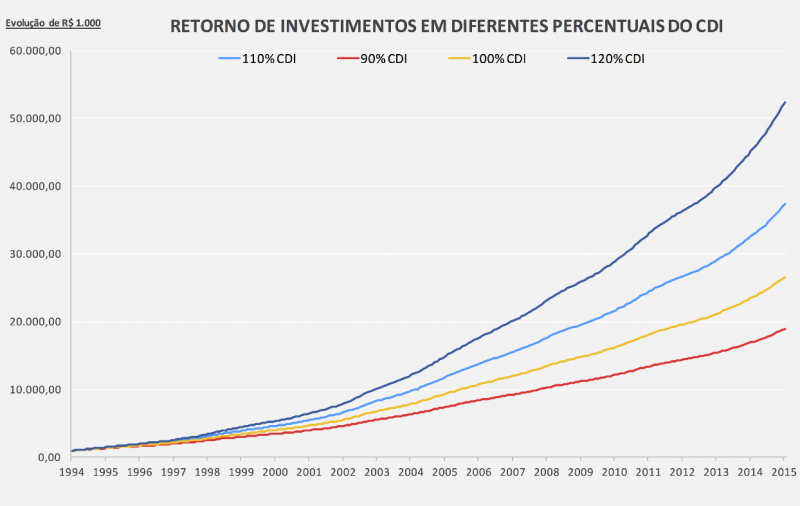

COMO O CDI AFETA OS SEUS INVESTIMENTOS

Como o principal indicador de renda fixa pós-fixados, é fácil perceber que a taxa DI pode gerar um forte impacto nos investimentos.

E este impacto está associado ao quanto o CDI pode ajudar as suas aplicações.

Veja, por exemplo, o retorno de investimentos em diferentes percentuais da taxa DI:

O gráfico deixa bem claro que, a medida que a porcentagem do CDI aumenta, a rentabilidade também sofre um impacto bem significativo, em especial no longo prazo.

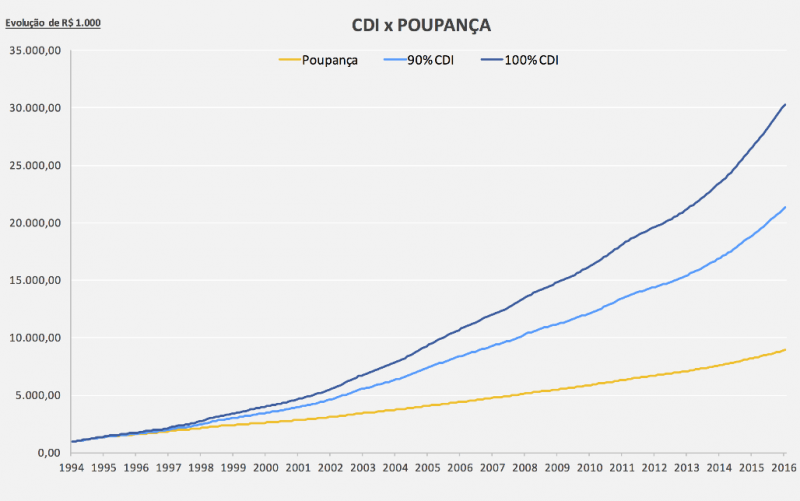

A próxima tabela é ainda mais interessante.

Ela mostra a evolução de R$ 1.000,00 se tivesse sido alocado em um investimento a 90% do CDI e um investimento a 100% do CDI contra os mesmos R$ 1.000,00 investidos na poupança.

Da mesma forma que o gráfico anterior a este, o impacto no curto prazo pode não ser tão significativo assim.

Porém, no longo prazo, o distanciamento que o investimento atrelado ao CDI ganha da poupança é bem perceptível.

E tudo isso considerando uma rentabilidade líquida de Imposto de Renda, que pode incidir sobre alguns produtos que usam esse indexador.

Portanto, podemos definitivamente dizer que o CDI pode ter um grande impacto nos seus investimentos.

COMO GANHAR MAIS QUE O CDI

Agora que você já sabe como o CDI funciona, é possível criar estratégias que visam se beneficiar de seus movimentos de alta e de baixa.

Exatamente como muitos investidores fazem com a taxa Selic.

Contudo, aqui no Clube do Valor a nossa filosofia é diferente.

Em vez de tentar adivinhar como o mercado vai se comportar, utilizamos uma estratégia de alocação de ativos, que é uma excelente alternativa para tirar o componente psicológico da tomada de decisões em investimentos.

Para saber mais a respeito dessa estratégia, recomendo esta leitura.

Porém, se você é um investidor que busca superar o CDI e a taxa Selic, há diversas oportunidades de investimentos.

O importante é saber qual é o seu perfil de investidor.

O aumento do retorno geralmente também se traduz no aumento do risco.

Portanto, é bom saber se o ativo que você está buscando está adequado ao seu perfil de investidor.

CONCLUSÃO

Neste ponto, é provável que você já esteja sabendo muito bem o que é CDI, taxa DI e como esse indexador pode afetar os seus investimentos.

Também espero que tenha ficado clara a importante de deter esse conhecimento para ter sucesso financeiro e conquistar a tão sonhada independência financeira.

Se você gosta de estudar esse assunto e quer atingir sua tranquilidade financeira, mas sente que não tem conhecimento o bastante para investir e montar uma carteira ideal, saiba que você também pode contar com o acompanhamento de um especialista ao contratar serviços de investimentos.

Inscreva-se agora para conhecer nossos serviços!

Não se esqueça de deixar os seus comentários dizendo o que você achou deste conteúdo. E não deixe de conferir os nossos conteúdos gratuitos para continuar desenvolvendo a sua educação financeira no instagram, youtube e facebook.

Até a próxima!

Ramiro.