Se você investe ou deseja investir, é porque se preocupa com a sua independência financeira e deseja conquistá-la o quanto antes, não é?

Este é um objetivo comum de muitos investidores brasileiros! Afinal, o sonho de qualquer um é conseguir ser mais livre e trabalhar cada vez menos a cada ano.

Dedicar tempo com a família, ter momentos de lazer e manter um bom padrão de vida e consumo são metas interessantes. Elas só podem ser conquistadas se você conseguir fazer o seu dinheiro trabalhar por você.

Para te ajudar a atingir essas metas, a equipe Clube do Valor desenvolveu este artigo completo. Nele, você entenderá o que significa, de fato, a independência financeira e como alcançá-la.

Além disso, você aprenderá como acelerar essa jornada rumo à sua liberdade, através do guia completo que compartilhamos. Leia até o final e aproveite!

O que é independência financeira?

De modo simples, independência financeira é o estágio em que sua renda passiva mensal é superior ao seu custo de vida, sobrando dinheiro.

Isso significa que, neste momento, você não precisará mais do seu salário para manter o padrão de vida.

Este é o poder dos seus rendimentos através dos investimentos em ativos corretos, que resultam em renda passiva.

Caso ainda não esteja claro, essa renda nada mais é do que o valor “automático”, mensal, que você recebe em conta sem esforço ativo, ou seja, sem precisar dedicar tempo, energia e dinheiro.

É possível atingir esse patamar ao escolher os ativos financeiros, ou seja, os investimentos, corretos, como:

- títulos públicos;

- dividendos por ações;

- aluguel recebido de imóveis;

- investimentos em fundos imobiliários e muito mais.

Por isso é tão importante pensar estrategicamente ao mexer com as suas finanças e ao decidir onde investir o seu dinheiro.

Nós, do Clube do Valor, sempre afirmamos que é necessário pensar no longo prazo, e não apenas no “agora”. No decorrer deste artigo, você entenderá melhor como isso funciona.

Independência Financeira – Uma Questão de Liberdade

Existe uma pequena confusão do senso comum quando o assunto é liberdade ou independência financeira.

Afinal, alguns pensam (e ensinam) que ser financeiramente independente significa o mesmo que largar o trabalho e passar os dias sentado no sofá assistindo à televisão.

Mas, esse conceito está completamente equivocado. Afinal, todos sabem que o trabalho “edifica o homem”. Então, ter uma vida preguiçosa, sem objetivos para cada dia seria o mesmo que perder de vista a satisfação de cumprir com suas responsabilidades.

A verdade é que independência financeira significa ter o poder de dedicar o seu principal ativo – o seu tempo – nas coisas mais importantes para você.

Significa ter a liberdade de fazer o que você quiser quando você quiser, sem depender de um emprego fixo para arcar com suas despesas gerais — ou se sentir preso a ele, como acontece com muitos.

Por isso é que acreditamos que independência financeira é sinônimo de liberdade. Afinal, não existe nada mais libertador do que poder fazer o que você bem entender da sua vida.

Logo, podemos utilizar também a expressão “liberdade financeira” como um sinônimo forte de “independência financeira”. Resumidamente, os dois termos se referem à mesma coisa.

Quais são as fases para a independência financeira?

Não pense que você conquistará sua independência financeira da noite para o dia. Isso é praticamente impossível, já que existem pelo menos 4 fases a serem alcançadas antes desse marco. Elas são:

- quitar dívidas;

- controlar o orçamento;

- ter um emprego que proporcione liberdade;

- e, por fim, ter liberdade financeira total.

A partir de agora, você entenderá mais a fundo cada uma dessas fases. Acompanhe!

Fase 1. Quitação de dívidas

Não é novidade que as dívidas só atrapalham a sua vida financeira. Elas “sugam” todos os recursos que deveriam ser poupados ou investidos.

No Brasil, já são mais de 59,4 milhões de negativados, segundo o Serviço de Proteção ao Crédito (SPC Brasil).

Os números são alarmantes e reforçam a necessidade de traçar metas e estabelecer planos de ação para atingir a estabilidade e, posteriormente, a independência financeira.

Assim, quanto mais dívidas você tem, mais precisa se esforçar para trabalhar. Ao mesmo tempo, você tem o sentimento de frustração ao ver todo seu suado dinheiro indo embora, como um passe de mágica, ao pagar suas dívidas mensalmente.

Então, o primeiro passo é se livrar de todas as dívidas que você talvez tenha adquirido ao decorrer do tempo.

Para isso, é preciso fazer um balanço financeiro e identificar para onde o seu dinheiro está indo. Identifique também quais têm sido suas despesas fixas, mensais, e se elas são realmente necessárias.

Durante essa análise, por exemplo, talvez você identifique que está gastando muito, todos os meses, com delivery e fast food. Afinal, sua rotina é corrida e essa é a opção que exige menos tempo e esforço.

Será que, neste caso, você não poderia sacrificar um tempinho durante o final de semana, talvez aquele seu momento de assistir séries, para cozinhar para a semana toda e deixar todos os alimentos prontos para consumo?

Isso pouparia muito dinheiro, hoje gasto com restaurantes e comidas prontas. Também seria extremamente benéfico para a sua saúde, pensando a longo prazo.

Percebeu como pequenas coisas podem te trazer mais dinheiro no dia a dia?

Mas, caso em sua análise, você perceba que realmente não existem “gastos fúteis” e que todo seu salário está comprometido, é hora de pensar em outras alternativas.

Reflita se você tem alguma habilidade que pode ser monetizada em forma de renda extra, por exemplo.

Assim todos os meses você contaria com um dinheiro a mais para investir e montar sua reserva de emergência.

Fase 2. Controle do orçamento

O segundo passo é controlar o seu orçamento. Aqui, o segredo está em ter sua reserva de emergência com o valor equivalente a pelo menos 6x o seu custo de vida mensal.

Isso é suficiente para se manter por pelo menos 6 meses caso você enfrente uma situação difícil como a demissão do trabalho.

Essa reserva traz segurança e te permite ter uma vida mais estável e equilibrada. Para conquistá-la, é preciso um bom planejamento financeiro. Se planejar financeiramente envolve estabelecer metas de faturamento e limites de gastos mensais.

O objetivo é sempre conseguir mais rentabilidade do que as suas despesas mensais, a fim de obter lucro.

Com esse excedente, é possível investir em ativos estratégicos, conforme o seu perfil de investidor (seja ele mais conservador, moderado ou arrojado, disposto a assumir maiores riscos em troca de maiores expectativas de lucro).

Fase 3. Liberdade de emprego

Na fase 3, após ter quitado todas as suas dívidas, ter criado a sua reserva de emergência e ter controlado o seu orçamento, você não precisará mais se sentir “preso” ao salário.

Isso significa que você não precisará mais conviver com o medo de ser demitido e ter que “vender o almoço para comer na janta”.

Essa sensação de liberdade é muito recompensadora, e pode até mesmo te fazer evoluir em sentido profissional, buscando especializações ou novos cargos, que te paguem ainda mais por algo que você goste de fazer.

O conjunto de fatores citados te deixará também mais preparado para quaisquer surpresas ou imprevistos que surgirem em sua vida pessoal e familiar.

Fase 4. Independência financeira total

Com tudo isso em mente, você chegará à sua independência financeira total. É este o patamar mais desejado e recompensador. Nele, você pode ver seus rendimentos passivos superando o seu custo de vida mensal.

A este ponto, você está apto para escolher se deseja continuar trabalhando convencionalmente ou não. Além de ser capaz de escolher com o que deseja trabalhar e quando fazê-lo.

Você não precisa mais se sentir preso a um cargo, uma empresa ou um salário mensal. Afinal, sem esforço algum todos os meses você vê seus rendimentos dos investimentos pagando suas contas.

Agora, é o momento de se dedicar à família, às suas metas pessoais, ao trabalho voluntário e às viagens ao redor do mundo.

Mesmo assim, é importante nunca parar de estudar e nunca deixar a sua carteira de investimentos “jogada às traças”. Afinal, é sempre preciso analisar cada ativo com o objetivo de reinvestir e otimizar.

Ou ainda, você pode terceirizar essa responsabilidade a uma equipe de especialistas altamente capacitada, por meio do serviço de Advisor do Clube do Valor.

Como calcular o valor necessário para a sua independência financeira?

Fazer o cálculo para atingir a sua independência financeira é essencial. Afinal, os números variam de pessoa para pessoal.

O segredo está em considerar estes 5 passos simples, que podem ser seguidos em qualquer situação, independentemente do valor que você ganha por mês.

Os passos são:

- considerar a quantia que você tem disponível para investir hoje;

- pensar em qual será o valor dos seus aportes (ou investimentos) mensais. Aqui, vale lembrar que não importa se é uma quantia que você considera baixa, o importante é manter a regularidade e a constância;

- definir a renda mensal que você deseja obter;

- estabeleça um prazo para atingir sua meta, ou seja, em quantos anos pretende ter o montante guardado;

- por fim, insira todos esses dados na Calculadora de Independência Financeira disponibilizada pela Clube do Valor.

Com isso, será muito mais simples ter uma meta de investimentos atingível e realista em busca da sua tão sonhada independência financeira.

Acesse a nossa Calculadora de Independência Financeira

Como planejar suas finanças para alcançar a liberdade financeira?

Entendido o significado do termo e o que você deve fazer para ter motivação em atingir a sua independência/liberdade financeira, talvez outra pergunta venha à sua mente: “mas então, como faço para atingir este objetivo?”

Não existe uma fórmula mágica para se alcançar a liberdade financeira. O que existe é um processo, que é bem simples. O nome deste processo é planejamento financeiro.

Ele é simples porque envolve poucas variáveis. Ele depende, basicamente, dos seguintes pontos:

- sua renda atual;

- suas despesas atuais;

- taxa de retorno de seus investimentos;

- horizonte de tempo;

- suas despesas no futuro.

Apesar de simples, este processo não é fácil. E não é fácil porque se trata de uma jornada que envolve uma série de comportamentos e hábitos que pouquíssimas pessoas têm.

Além de saber como economizar e como investir, você precisa ter muita disciplina e determinação para chegar lá. Por isso é muito importante que você se mantenha motivado!

Mais do que isso, você precisa criar um planejamento financeiro detalhado e seguir fiel ao seu plano ao longo de alguns anos. Quer saber como começar seu planejamento financeiro?

Você precisa ter um pensamento de longo prazo e trabalhar bem as principais variáveis do processo. Abaixo, explicamos um pouco mais sobre estas variáveis. Não deixe de ler cada uma delas com calma!

1. Sua renda atual

Sua receita (o dinheiro que você ganha) é a sua principal ferramenta na sua busca pela liberdade financeira.

E o motivo é bem fácil de explicar: quanto mais você ganhar hoje (seja salário, distribuição de lucros, comissões, etc), mais dinheiro você conseguirá juntar no final do mês. Quanto mais dinheiro sobrar, maior o seu patrimônio será.

Quanto maior for o seu patrimônio, maior será a sua renda passiva. E quanto maior for sua renda passiva, mais próximo você estará de atingir sua independência financeira.

2. Suas despesas atuais

Como já comentei, não existe uma fórmula exata para você alcançar sua liberdade financeira. Mas existe uma fórmula garantida para o fracasso financeiro. Esta fórmula é gastar mais do que você ganha.

Para evitar cair nesta armadilha e ter que recorrer a empréstimos e cheque especial, você precisa levar um padrão de vida condizente com a sua receita. Mais do que isso: você precisa se acostumar a gastar muito menos do que o que você ganha.

Afinal, quanto menos você gastar, mais dinheiro vai sobrar. E a consequência de mais dinheiro sobrando é mais dinheiro trabalhando por você.

Como o educador financeiro Dave Ramsey costuma dizer: “Se você quer viver como ninguém mais no futuro, precisa viver como ninguém mais no presente.”

Ou seja: tenha muito cuidado com suas despesas. Anote tudo o que você gastar e mantenha o hábito de criar orçamentos mensais. Busque sempre aprender mais sobre finanças pessoais, para criar bons hábitos financeiros e acumular dinheiro de maneira consistente.

3. Taxa de retorno de seus investimentos

A taxa de retorno de seus investimentos é o quanto seu dinheiro aplicado rende. Se você aplicou, por exemplo, R$ 1.000 num título público e resgatou R$ 1.120 um ano depois, seu rendimento foi de 12% (o cálculo é 1.120/1.000 – 1).

Ao pensar na taxa de retorno, é muito importante que você considere o rendimento de seus investimentos acima da inflação, e descontado da despesa com imposto de renda.

Então, além de você ter que ficar atento ao retorno “bruto”, que é como chamamos o retorno absoluto, é bom entender como cada tipo de investimento é tributado e jamais se esquecer de considerar o impacto da inflação na sua carteira.

Quanto maior for a taxa de retorno de sua carteira de investimentos, mais rápido você alcançará sua liberdade financeira.

4. Horizonte de tempo

Outro ponto importantíssimo é o prazo de seus investimentos. Já ressaltei em outros artigos o enorme poder dos juros compostos. Este poder é resultado de dois pontos: da taxa de retorno (recentemente explicada) e do horizonte de tempo.

Um retorno de 12% sobre um investimento de R$ 1.000, conforme expliquei no ponto acima, pode parecer desestimulador.

Afinal, seu lucro será apenas de R$ 120. Agora, um retorno de 10% acima da inflação sobre um investimento de R$ 1.000, repetido por 30 anos, significa um lucro de R$ 29.000 neste período.

Ou seja, você praticamente multiplica seu patrimônio por 30, neste prazo! Por isso eu gosto de dizer que R$ 1.000 economizados hoje não são R$ 1.000, e sim R$ 30.000.

5. Suas despesas no futuro

Este é outro fator importante que você deve levar em consideração no seu planejamento para o alcance da liberdade financeira.

Afinal, nosso padrão de despesas muda conforme nossa vida vai mudando. Um adolescente que mora com os pais possui um nível de despesa muito inferior a um pai de família que paga as principais despesas do seu filho.

Assim, é sempre importante que você vislumbre qual será o seu nível de despesas futuras neste cálculo. Até porque existem despesas que crescerão acima da inflação conforme envelhecemos, como despesas com planos de saúde.

Além disso, também é natural que você crie hábitos mais caros conforme seu patrimônio cresce: isso significa mais viagens e mais gastos em pequenos luxos. Afinal, é na independência financeira que você irá “viver como ninguém mais”?

Exemplo prático de como fazer o seu planejamento financeiro

Você já leu o artigo em que explicamos como economizar R$ 4.426,56 com uma simples mudança de hábito? Nele, mostramos como o hábito de anotar todos os meus gastos faz perceber o desperdício de uma verdadeira fortuna almoçando fora de casa.

A partir de um ajuste realizado na rotina, começando a almoçar mais em casa, é possível economizar a quantia que era jogada fora no horário de almoço.

Agora, realizamos uma pequena simulação do quanto você consegue obter de renda passiva investindo um valor semelhante ao economizado com aquela mudança específica de hábito.

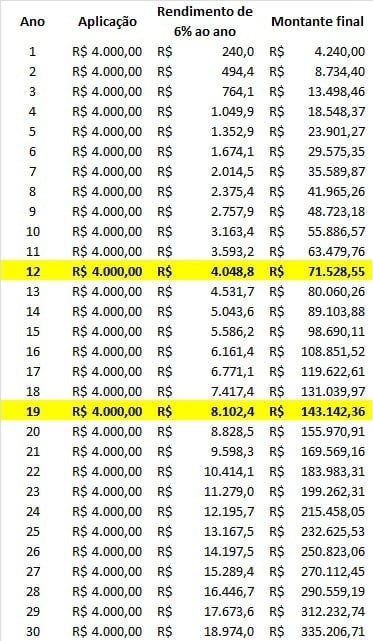

Para trabalharmos com um valor arredondado, simulo uma aplicação anual de R$ 4.000,00 no início de cada ano. Se este valor fosse investido a juros reais (isto é, acima da inflação) de 6% ao ano, a evolução patrimonial e renda passiva anual seria da seguinte maneira:

Se você perceber com atenção, verá que no 12º ano a renda passiva gerada por seus investimentos já supera o montante investido anualmente. E no 19º, ela já é o dobro do que o valor economizado anualmente.

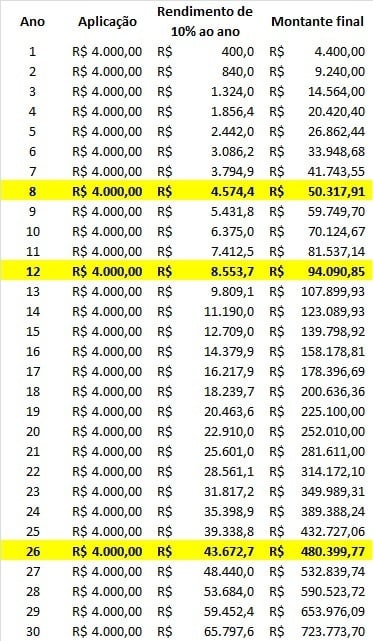

Agora, se fizermos a mesma simulação com juros de 10% ao ano, o resultado seria o seguinte:

Observe como o cenário fica ainda mais interessante:

- No 8º ano, a renda passiva já supera o montante investido anualmente.

- No 12º, ela já é superior ao dobro do valor investido.

- No 26º, ela já é 10 vezes o valor investido anualmente!

Incrível, não? Tudo isso combinando dinheiro economizado, taxa de retorno e um bom horizonte de tempo.

Se um simples ajuste no seu padrão de gastos com a alimentação já proporciona este resultado, imagina o que acontece quando você cria o hábito de investir quantias maiores por ano…

Dicas para conquistar sua independência financeira

Algumas dicas práticas para conquistar a sua independência financeira são:

- pagar todas as dívidas;

- ter sua reserva de emergência;

- definir metas de faturamento e gastos;

- investir visando seus objetivos pessoais e profissionais;

- estudar e aprender a personalizar o seu próprio portfólio;

- entender quais são os seus vieses comportamentais ao investir, e o que isso significa para você;

- e diversificar sua carteira.

Seguir este passo a passo te permitirá alcançar a tão desejada independência financeira sem dificuldades.

É claro que, assim como toda jornada, não existem atalhos ou “fórmulas mágicas”, apenas o “caminho das pedras” que funciona e pode ser aplicado. Abaixo, você entenderá melhor como cada passo funciona.

1. Priorize o pagamento de dívidas

Antes de pensar em investir o seu dinheiro e escolher os ativos mais rentáveis, é imprescindível pagar todas as suas dívidas.

Enquanto você não quitar o que deve, será impossível juntar dinheiro e crescer seu patrimônio.

Para isso, negocie valores e condições de pagamento. Evite fazer novas contas e evite fazer empréstimos a juros altos.

Uma forma inteligente de ter dinheiro “sobrando” para quitar suas dívidas é através da renda extra. Selecione um tempo do seu final de semana ou dia de trabalho para focar em uma atividade que será lucrativa.

Ou ainda, venda itens que você não usa: aquele sapato novinho que você comprou e usou uma vez só, aquele móvel antigo que está em boas condições, mas que você não gosta, ou até mesmo aqueles livros que você leu uma vez e detestou.

Existem muitos sites e marketplaces em que você pode anunciá-los para fazer uma renda extra e, aos pouquinhos, quitar suas dívidas.

2. Estabeleça sua reserva de emergência

Não se esqueça de reservar pelo menos 6x o valor do seu custo de vida para viver com mais tranquilidade.

Viver sem uma reserva de emergência é extremamente arriscado. Afinal, qualquer imprevisto financeiro seria um motivo de desespero.

Imagine, por exemplo, que você seja mandado embora hoje. Quanto dinheiro você tem guardado ou investido para se manter?

Ou ainda, com qual dinheiro você “se viraria” caso sofresse um acidente ou seu carro quebrasse? Os cenários possíveis são inúmeros! Não faltam ocasiões para as coisas correrem fora do planejado.

3. Defina metas de gastos

Sua vida não pode ser pautada em gastos incontrolados. É impossível ter previsibilidade financeira quando você compra por impulso ou cada mês gasta um valor diferente.

Faça uma análise do seu cenário de gastos passados e se pergunte:

- tenho gastado com coisas realmente importantes?

- será que posso reduzir os meus gastos com compras supérfluas?

- o que me motiva a gastar?

- quais são os gatilhos que me levam a compras desnecessárias, das quais me arrependo depois?

Muitas vezes, você pode estar em ambientes cercados por incentivo ao consumo exagerado, e acaba comprando sem realmente precisar.

Se você sempre enche o carrinho de compras nos marketplaces online, o melhor a fazer é reduzir o tempo de exposição às redes sociais, onde os anúncios que te “capturam” são reproduzidos.

Durante esse tempo “extra” você pode aproveitar para pensar em estratégias de renda extra ou estudar sobre investimentos através do Blog Clube do Valor!

4. Invista com base em objetivos

Com tudo isso em mente, ao investir você deve considerar seus objetivos pessoais e profissionais. Entenda quais são suas metas e onde você deseja estar no curto, médio e longo prazo.

Nunca escolha um investimento apenas porque outras pessoas dizem que ele vale a pena. Estude e tire suas próprias conclusões. Não siga a “manada” nem vá contra os seus valores e crenças.

Se você é uma pessoa com perfil mais conservador, que não gosta de muitos riscos quando o assunto é dinheiro, não pode simplesmente aceitar investir em NFTs porque viu alguém dizendo que é “a melhor opção do momento”.

5. Estude e aprenda como montar sua carteira

Seus investimentos devem refletir quem você é e o que deseja atingir. Ficar pegando “uma dica aqui e outra ali” com vários profissionais diferentes não é nada inteligente.

O segredo é escolher um método seguro e validado, ensinado por profissionais certificados. Aqui no Clube do Valor, toda a equipe que oferece treinamentos e cursos é certificada pela Anbima.

Nós te ajudamos a montar a sua carteira de investimentos conforme suas metas a curto, médio e longo prazo, de modo totalmente personalizado e único.

6. Reconheça e evite vieses ao investir

O que te fará ser um bom investidor e saber gerenciar perfeitamente as suas finanças é entender sobre economia comportamental.

Apesar da lógica e dos cálculos, investir tem muito a ver com inteligência emocional e comportamento. Suas escolhas são totalmente influenciadas pelos seus pensamentos e emoções.

Esse é o perigo! A volatilidade do mercado, o cenário econômico mundial e as notícias podem te fazer tomar decisões precipitadas e movidas pela emoção.

Por isso, ao analisar e fazer mudanças no seu portfólio, o segredo está em não se deixar controlar pela emoção e pelos gatilhos apresentados. É o momento de se manter racional.

O excesso de confiança, o medo e até mesmo a ganância podem motivar ações pelas quais você vai se arrepender depois.

7. Diversifique seus investimentos

A máxima “não coloque todos os seus ovos em uma cesta só” é verdadeira e não pode ser negligenciada. Jamais invista todo o seu dinheiro em apenas um tipo de ativo ou em uma única empresa, no caso de ações com valor justo.

Isso seria desastroso. Afinal, se o cenário virar e ficar negativo, você pode perder muito dinheiro e prejudicar toda a sua estratégia.

Assim, é preciso ter uma boa estratégia de diversificação de investimentos. Para isso, é importante conhecer os riscos por trás de cada investimento, definir o seu perfil e objetivos, considerar os prazos e conhecer todas as alternativas do mercado.

Como o Clube do Valor pode ajudá-lo a conquistar sua independência?

O Clube do Valor pode te ajudar a conquistar sua independência financeira de vários modos. Afinal, nosso objetivo principal é te ajudar a ser livre e ter ótimos resultados com os seus investimentos.

Seja no serviço de Advisor, onde você aprende do lado de consultores profissionais e certificados a melhor forma de gerir seu patrimônio, ou no serviço de Wealth Management, onde você não precisa se preocupar com teorias e confia nos nossos melhores especialistas.

Não existe uma fórmula mágica que garanta o sucesso nos investimentos. Muito pelo contrário, as estratégias são altamente personalizáveis e precisam ser adaptadas para cada caso e cada realidade.

Conclusão

Se você leu até aqui, já domina o básico necessário para atingir sua liberdade financeira. Afinal, agora você já conhece o conceito, o que ela significa para você e as principais variáveis que você precisa monitorar neste processo.

Imagine como seria sua vida se você não precisasse mais trabalhar a partir de amanhã. O que você faria?

Talvez viajaria muito, se dedicaria a um trabalho voluntário ou faria questão de morar na praia, aproveitando as belezas naturais que a vida está disposta a te dar.

Conheceria os principais destinos turísticos do mundo. Passaria mais tempo com a família e amigos. Talvez também não abandonaria sua atividade profissional, se é algo que é realmente apaixonado.

Conte aqui nos comentários tudo o que você faria! Isso é totalmente possível de se concretizar. Basta aplicar todos os passos rumo à sua liberdade financeira.

Se você gostou do artigo, o que acha de conferir os outros conteúdos disponíveis gratuitamente aqui mesmo, no Blog Clube do Valor?

Já compartilhamos nossas dicas e opiniões sobre vários temas importantes, como:

- Buy and hold: fundamentos da estratégia, prós e contras;

- 10 melhores fundos imobiliários (fiis) para investir em 2022;

- Investir em ações: entenda se vale a pena e como funciona.

Vale a pena conferir e compartilhar com seus amigos que também estão aprendendo a sobre investimentos.