Fundo de renda fixa.

Você sabe o que é?

Sabe como ele funciona?

E como são classificados os fundos de renda fixa?

Essas são dúvidas comuns entre muitos investidores.

Você pode até estar se perguntando:

“Será que eu realmente preciso saber tudo isso?”

Acredite em mim: entender o que é um fundo de renda fixa com certeza pode ajudá-lo em diversas situações.

Esse conhecimento também pode ajudá-lo a entender como funciona outros tipos de fundos, como o de ações, de multimercados e cambiais.

Além disso, vou apresentar outros conceitos importantes que você definitivamente precisa dominar para ter sucesso financeiro, como o próprio significado de “renda fixa” e “fundos de investimento”.

Dito tudo isso, convido você a finalizar esta leitura para dominar os seguintes tópicos:

- CONCEITOS BÁSICOS

- O QUE É UM FUNDO DE RENDA FIXA?

- CLASSIFICAÇÃO DOS FUNDOS DE RENDA FIXA

- VANTAGENS DOS FUNDOS DE RENDA FIXA

- DESVANTAGENS DOS FUNDOS DE RENDA FIXA

- VALE A PENA INVESTIR EM UM FUNDO DE RENDA FIXA?

- COMO INVESTIR EM UM FUNDO DE RENDA FIXA?

- CONCLUSÃO

CONCEITOS BÁSICOS

Ao nos depararmos com o conceito de “fundo de renda fixa”, outras dúvidas podem surgir:

“Afinal, o que é renda fixa? E o que é um fundo?”

É por isso que, antes de nos aprofundarmos no conceito de fundo de renda fixa, vou explicar brevemente o que significam esses dois termos.

Renda fixa

A renda fixa nada mais é do que todo tipo de investimento que possui uma remuneração (ou retorno de capital investido) definida no momento da aplicação.

Ela é definida através de regras específicas, que podem variar de um produto financeiro para outro.

Ou seja: o investidor sabe, desde o momento da compra do ativo, quanto vai receber ao final do prazo.

Esse retorno pode ser representado por um valor nominal (prefixado), pela variação de um índice (pós-fixado) ou por uma combinação dos dois (como é o caso das NTN-Bs)

Exemplos de investimentos categorizados como renda fixa:

- Títulos Públicos

- Caderneta de Poupança

- Certificado de Depósito Bancário (CDB)

- Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA)

Fundos de Investimento

O fundo de investimento é um veículo que reúne o capital de diversos investidores.

O objetivo é realizar investimentos em uma dada classe de ativos ou respeitando uma dada política de investimentos para maximizar o retorno de seus investidores.

Nos fundos, existe a figura da administradora e da gestora com as seguintes responsabilidades:

- Administradora: cuidar dos aspectos jurídicos e legais do fundo

- Gestora: criar a estratégia e montar a carteira de ativos do fundo

De acordo com a mais recente classificação da ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), os fundos podem ser categorizados da seguinte forma:

- Fundo de Renda Fixa

- Fundo de Ações

- Fundo Multimercado

- Fundo Cambial

Todo dinheiro aplicado no fundo é convertido em cotas, que são distribuídas entre os investidores – ou cotistas.

A partir desse momento, eles passam a ser proprietários de parte da carteira, proporcional ao capital investido.

Vale ressaltar ainda que os fundos podem ser divididos em alguns tipos, sendo os principais:

- Fundos abertos: os investidores podem ingressar e sair do fundo a qualquer momento

- Fundos fechados: o número de cotas é fixo e o investidor só poderá deixar o fundo em determinado período ou em sua liquidação

O QUE É UM FUNDO DE RENDA FIXA?

Agora que você sabe o que é um fundo de investimento e entende o conceito de renda fixa, é possível compreender o que é um fundo de renda fixa.

Agora que você sabe o que é um fundo de investimento e entende o conceito de renda fixa, é possível compreender o que é um fundo de renda fixa.

E a definição não poderia ser mais simples:

Fundo de Renda Fixa é um fundo que busca retorno por meio de investimentos em ativos de renda fixa.

Simples assim.

Nessa categoria, também são admitidos ativos de renda fixa emitidos no exterior.

E, obviamente, são excluídos da estratégia os investimentos que impliquem em exposição em renda variável, como ações.

Para simplificar ainda mais, pense em um fundo de renda fixa como um grupo de investidores que se reuniu para investir em ativos de renda fixa.

Para isso, contrataram uma administradora para lidar com os trâmites legais dessa reunião e uma gestora para gerir o dinheiro desse grupo.

Aqui também é verdadeira a regra válida para todos os fundos de investimento.

Se o fundo for do tipo aberto, novos cotistas podem ser admitidos a qualquer momento.

Se um cotista quiser (ou precisar), poderá vender as suas cotas e resgatar o valor investido.

CLASSIFICAÇÃO DOS FUNDOS DE RENDA FIXA

Como eu expliquei na parte em que conceituei os fundos de investimentos, eles podem ser divididos entre fundos de renda fixa, de ações, multimercado ou cambial.

Porém, cada uma dessas classes ainda pode ter suas próprias divisões.

Essa também é uma classificação que foi determinada pela ANBIMA e que está formalizada através desta página.

Em resumo, podemos dizer que a classificação leva em conta três níveis:

- Classe dos ativos

- Tipo de gestão e riscos

- Principais estratégias

Em se tratando dos fundos de renda fixa, o primeiro nível (classe de ativos) representa os próprios ativos de renda fixa.

No segundo nível, os fundos são classificados conforme o tipo de gestão (passiva ou ativa) e os riscos.

No caso da gestão ativa, ainda existe a classificação de acordo com a sensibilidade à taxa de juros.

Portanto, o segundo nível é dividido em:

Renda Fixa Simples

São os fundos que possuem as características definidas pelo artigo 113 da Instrução nº 555 da Comissão de Valores Mobiliários (CVM).

Os fundos de renda fixa simples devem:

- Possuir no mínimo 95% da carteira composta por títulos públicos ou títulos privados com o mesmo grau de risco;

- Ser constituído como aberto;

- Realizar operações com derivativos somente para fins de proteção de carteira;

- Divulgar suas informações e documentos preferencialmente por meios eletrônicos.

Indexados

Os fundos de renda fixa indexados são aqueles que têm como objetivo seguir as variações de indicadores de referência do mercado de renda fixa.

Os ativos geralmente usam como indicador o CDI ou índices de inflação, como o IPCA ou IGP-M.

Esses fundos são classificados de acordo com o índice de referência escolhido.

Ativos

Os fundos de renda fixa ativos são aqueles que não se encaixam em nenhuma das categorias anteriores.

Aqui eles são classificados de acordo com dois parâmetros: a duração média ponderada da carteira e o risco de crédito dos títulos.

Quanto a duração média ponderada da carteira, que determina o quanto os títulos estão expostos a oscilações nas taxas de juros, temos as seguintes categorizações:

- Duração baixa: fundos cuja duração média ponderada dos títulos da carteira é inferior a 21 dias, com pouca exposição à oscilações na taxa de juros;

- Duração média: fundos cuja duração média ponderada dos títulos da carteira é inferior ou igual à do IRF-M (índice da ANBIMA com base nos títulos públicos federais prefixados) apurada no último dia útil de junho; com exposição limitada a oscilações nas taxas de juros;

- Duração alta: fundos cuja duração média ponderada dos títulos da carteira é igual ou superior à do IMA-GERAL (índice da ANBIMA com base em todos os títulos públicos federais) apurada no último dia útil de junho, com maior exposição às oscilações de taxas de juros futuros;

- Duração livre: sem exigências de limites mínimos ou máximos para a duração da carteira.

Já no risco de crédito, que compõe o terceiro nível dos fundos de renda fixa, é analisada a possibilidade de o emissor do título de dívida não pagar seu compromisso.

Quanto a esse parâmetro, os fundos de renda fixa ativos podem ser classificados em:

- Soberano: fundos em que 100% da carteira é composta por títulos públicos federais, que são os mais seguros disponíveis no mercado;

- Grau de investimento: fundos em que, no mínimo, 80% da carteira é composta por títulos públicos federais ou títulos de grau de risco equivalente a eles;

- Crédito livre: fundos que investem mais de 20% em ativos de médio e alto risco de crédito.

Vale ressaltar que essas duas últimas classificações são independentes.

Um fundo de renda fixa pode ser classificado como Duração Alta Soberano, enquanto outro pode ser Duração Livre Crédito Livre, por exemplo.

Investimento Exterior

Ainda há uma última categorização para os fundos de renda fixa, ainda no terceiro nível, que está relacionada ao investimento em títulos de renda fixa no exterior:

- Investimento no Exterior: fundos que investem mais de 40% do patrimônio líquido em ativos financeiros no exterior;

- Dívida Externa: mínimo de 80% do patrimônio líquido em títulos representativos da dívida externa.

VANTAGENS DOS FUNDOS DE RENDA FIXA

![]() Os fundos de renda fixa possuem algumas vantagens interessantes que podem atrair os investidores.

Os fundos de renda fixa possuem algumas vantagens interessantes que podem atrair os investidores.

Fácil de entender

É muito fácil entender o funcionamento dos fundos de renda fixa.

Não há complexidades extremas com relação à gestão da carteira, o que pode ser um ponto positivo para quem está começando nos investimentos.

Além disso, a escolha do que comprar e vender fica a cargo do gestor, não exigindo que os investidores assumam uma posição de tomar decisões.

Investimento inicial baixo

Alguns fundos de renda fixa exigem a aplicação inicial de apenas R$ 500,00 para começar a fazer parte como cotista.

Essa é uma barreira bem pequena se considerarmos que há fundos que cobram dezenas de milhares de reais para que os investidores possam entrar.

Fundos com liquidez diária

Outra vantagem é o fato de muitos fundos desta categoria oferecem liquidez diária para seus cotistas.

Isso significa que o resgate se dá em D+0 ou D+1, ou seja, o dinheiro é resgatado no mesmo dia ou no dia seguinte em que ele é solicitado.

Em outros fundos, como fundos de ações, é normal demorar um pouco de tempo até receber o dinheiro de volta após o pedido.

Alguns possuem uma liquidez D+30, ou seja, o dinheiro será resgatado depois de 30 dias após o pedido.

DESVANTAGENS DOS FUNDOS DE RENDA FIXA

Porém, os fundos de renda fixa também possuem algumas desvantagens.

Taxa de administração alta (em alguns fundos)

Embora esses fundos não exijam tanto trabalho por parte da gestora quando comparado a fundos de ações, em alguns casos há cobrança de uma alta taxa de administração dos cotistas.

Esse custo pode, inclusive, prejudicar bastante a rentabilidade do investimento.

Quando o assunto são os grandes bancos, a taxa de administração pode chegar a assustadores 3% ao ano.

Isso geralmente acontece naqueles em que a aplicação inicial é baixa, favorecendo a entrada de novos participantes.

Em alguns casos, a rentabilidade do fundo pode até mesmo perder para a Caderneta de Poupança.

Come-cotas

Outro fator que pode prejudicar a rentabilidade do fundo é o tal do come-cotas.

Essa é a cobrança semestral da alíquota do Imposto de Renda, que acontece no último dia útil de maio e de novembro.

Em outros ativos de renda fixa, o imposto de renda é descontado apenas no resgate/venda do ativo.

O come-cotas pode ser visto como algo prejudicial para o investidor porque o dinheiro recolhido pelo imposto poderia ficar investido por mais tempo, ajudando a maximizar a rentabilidade de longo prazo, por conta do efeito dos juros compostos.

Não conta com a proteção do FGC

Outra desvantagem importante dos fundos de renda fixa é a falta de cobertura do Fundo Garantidor de Crédito, o FGC.

Diferentemente do que acontece com quem investe diretamente em ativos como CDBs, LCIs e LCAs, os fundos não possuem essa garantia.

Se a instituição financeira der calote, o investidor perde o dinheiro aplicado.

VALE A PENA INVESTIR EM UM FUNDO DE RENDA FIXA?

Essa é uma pergunta que, infelizmente, não possui uma resposta pronta.

A melhor que eu poderia dar é: depende.

Como existem vários fatores ligados a escolha de um fundo, é difícil dar uma resposta certeira sem antes conhecer muito bem o perfil de cada investidor e seus objetivos financeiros.

Essa é, inclusive, a essência da alocação de ativos, a melhor estratégia para investimentos na minha opinião.

Mas uma coisa é certa: os fundos de renda fixa são ativos bem interessantes e que definitivamente podem ajudar os investidores em alguns casos.

Considerando uma liquidez diária e uma rentabilidade que consiga devolver pelo menos 100% do CDI, esses fundos poderiam ser uma ótima alternativa para a reserva financeira.

Portanto, tenha em mente as vantagens e desvantagens dos fundos de renda fixa antes de optar por aplicar em um.

Se já tiver decidido a investir nessa categoria, mas ainda está em dúvidas sobre qual fundo escolher, recomendo a ferramenta de comparação de fundos do site Vérios Investimentos.

Essa é uma ótima ferramenta que pode ajudar a decidir entre um fundo e outro.

No futuro, prepararei um artigo somente para explicar como essa ferramenta funciona.

Aguarde!

COMO INVESTIR EM UM FUNDO DE RENDA FIXA?

Investir em fundos de renda fixa é tão fácil quanto investir em qualquer outro produto financeiro.

Isso porque tudo pode ser realizado por meio da plataforma das corretoras.

Se você ainda não investe, não precisa se preocupar: também não é nada complicado.

Tudo o que você precisa fazer é identificar a opção “Fundos de investimento” no site de sua corretora.

Ao clicar sobre esse link, geralmente o investidor dá de cara com uma listagem dos fundos disponíveis para investimento.

Abaixo há dois exemplos.

A imagem acima mostra a listagem de fundos na plataforma Easynvest.

Por meio dessa listagem, é possível obter informações importantes, como a taxa de administração e a aplicação mínima.

Clicando sobre o nome do fundo, novos dados ficam disponíveis, como o grau de risco, o gestor e administrador, patrimônio líquido, número de cotas, entre outros.

Ali não há informações claras de qual é o tipo de fundo, mas o investidor pode visualizar essa informação usando o comparador de fundos da Vérios.

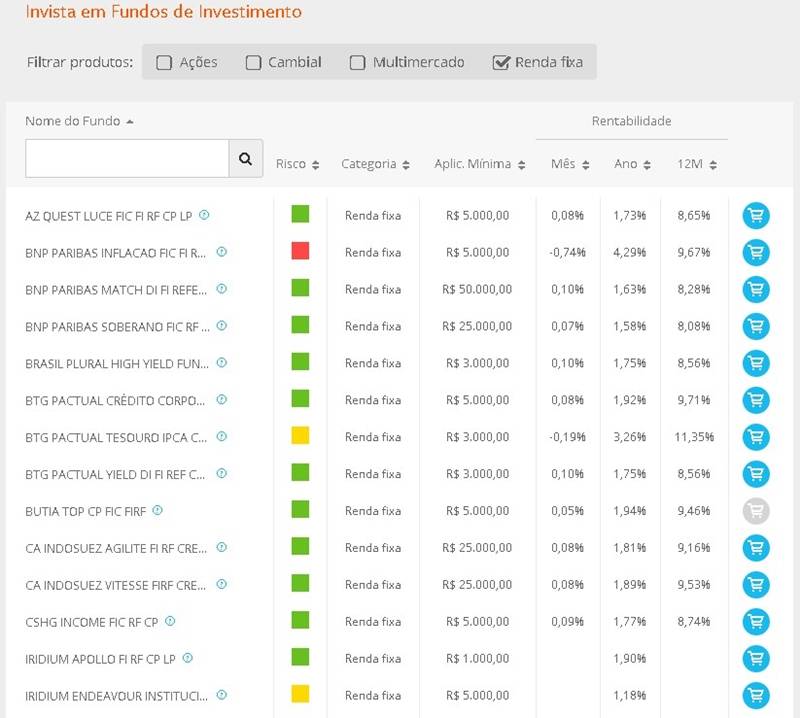

Já a imagem de cima é uma listagem de fundos na corretora Rico.

A plataforma dessa corretora já permite fazer um filtro somente pelos fundos de renda fixa, facilitando a busca de quem procura por esse tipo de ativo.

Ali encontramos a aplicação mínima e a rentabilidade mês/ano/últimos doze meses.

Depois que você escolher e decidir pelo fundo que vai investir, tudo o que você precisa fazer é clicar nos respectivos botões de cada plataforma.

O passo a passo exato pode depender de cada corretora, mas geralmente é exigido a assinatura eletrônica e o valor que o investidor deseja aplicar.

CONCLUSÃO

Eu aposto que você não imaginava que pudesse haver tantas informações a respeito dos fundos de renda fixa, não é mesmo?

Eu aposto que você não imaginava que pudesse haver tantas informações a respeito dos fundos de renda fixa, não é mesmo?

Neste artigo, você aprendeu não somente o que é essa classe de ativo, mas também pode entender como ele é classificado, suas vantagens e desvantagens e como investir em um fundo de renda fixa.

Bastante coisa, não é mesmo?

É por isso que eu gostaria de convidá-lo a deixar um comentário dizendo o que você achou deste texto.

Se tiver alguma dúvida, fique à vontade para usar o formulário no começo desta página ou o campo dos comentários logo abaixo.

Caso você queira uma recomendação de leitura, aí vão três matérias que eu acho que podem te interessar:

- Carteira Administrada: Como Funciona Esse Serviço, Vantagens e Desvantagens, Custos e Principais Diferenças Com os Fundos de Investimentos

- Fundos de Ações: O que são, Como Funcionam e Como Selecionar o Melhor em 4 Simples Passos

- Gestão de Carteiras de Investimentos: Fazer por Conta Própria ou Delegar para um Profissional? Entenda Tudo Sobre Esse Serviço Aqui!

Além disso, recomendo que você conheça a nossa ferramenta de cálculo da independência financeira:

[calc_investment type=”if”]

Por meio dela você vai descobrir o quanto falta para alcançar o seu objetivo e finalmente viver de renda.

Um forte abraço,

Ramiro.