Carteira administrada.

Carteira administrada.

Você já ouviu falar nesse serviço?

Por ser bem raro no mercado financeiro brasileiro, eu acredito que esse tema seja novidade para você.

Pois bem…

Se eu pudesse descrever os dois principais benefícios gerados pelo serviço de gestão de carteira administrada, eles seriam…

Tempo e expertise.

Para que você entenda melhor o porquê dessa afirmação, peço para que você responda, mentalmente, à seguinte pergunta:

Você já sentiu uma sensação desagradável de que você não consegue dedicar seu tempo para cuidar das suas finanças ou que não possui a expertise necessária para isso?

Pela minha percepção, a maioria das pessoas possui dificuldade em separar um período para organizar sua vida financeira em meio a tantos afazeres do dia-a-dia.

O resultado disso?

Frustração com seus resultados como investidor.

Infelizmente, muita gente passa por essa situação.

Como consequência direta, você acaba dedicando poucos esforços na escolha dos melhores investimentos para você.

Ou pior: deixa seus investimentos na mão de profissionais sem a devida expertise e com um grande conflito de interesse por trás (se quiser saber mais sobre esse tema, acesse esse link).

Como consequência indireta, você acaba sem nunca criar seu planejamento financeiro para a conquista da independência financeira e sempre “deixando para depois” a tomada de importantes decisões financeiras.

De fato, esse é um caminho cômodo e que não exige muito esforço por parte dos investidores.

Mas é um caminho potencialmente negativo a ser seguido.

Dito isso, acredito que agora você possa estar se perguntando…

Existe uma alternativa melhor para mim?

Sim!

Neste artigo, eu quero te apresentar o conceito de carteira administrada.

Um serviço que pode ser libertador para você.

Um serviço que pode aliviar a sua falta de tempo e liberar muitas horas na sua semana.

Um serviço que se encaixa perfeitamente na vida de:

- Pessoas muito ocupadas e que não conseguem dedicar seu tempo para cuidar das suas finanças;

- Pessoas que não possuem a expertise necessária para fazer uma gestão adequada da sua carteira de investimentos;

- Pessoas cansadas do modelo tradicional de investimentos, que já contam com o auxílio de algum profissional da área, mas que estão querendo migrar para um modelo mais alinhado com seus interesses.

Ficou interessado?

Então continue a leitura para aprender mais sobre o assunto e os seguintes pontos:

- O QUE É A CARTEIRA ADMINISTRADA?

- COMO FUNCIONA UMA CARTEIRA ADMINISTRADA E QUAIS SÃO AS DIFERENÇAS PARA FUNDOS DE INVESTIMENTOS

- VANTAGENS DA CARTEIRA ADMINISTRADA

- DESVANTAGENS DA CARTEIRA ADMINISTRADA

- COMO FUNCIONA O SERVIÇO DE GESTÃO DE CARTEIRAS ADMINISTRADAS DO CLUBE DO VALOR?

- O QUE ESPERAR DE RENTABILIDADE DE UMA CARTEIRA ADMINISTRADA?

- CONCLUSÃO

E se de cara você já ficou com alguma dúvida sobre o tema, então eu te convido para entrar em contato conosco pelo e-mail [email protected]!

O QUE É A CARTEIRA ADMINISTRADA?

Para entender o que é uma carteira administrada, primeiro vamos aprender o que ela não é.

A carteira administrada é um serviço, não um produto.

Trata-se de um serviço de gestão de investimentos.

Em resumo, ele funciona seguindo o seguinte passo a passo:

- O investidor contata uma empresa de gestão de valores mobiliários credenciada pela CVM;

- A empresa conhece melhor o investidor, entende seu perfil de investidor, seus objetivos financeiros e sua tolerância e capacidade em assumir riscos;

- A empresa elabora um plano de investimentos a ser seguido;

- Investidor e empresa assinam um contrato de prestação de serviço de gestão de investimentos;

- A empresa passa a “tomar conta” da carteira de investimentos do investidor, tomando as decisões de compra e venda de ativos financeiros;

Um serviço que foca na parte estratégica, e não nos produtos

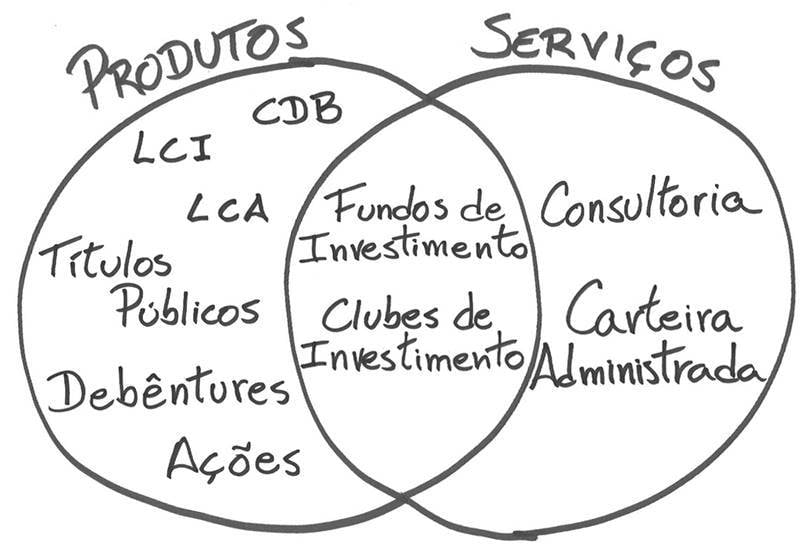

Se tem uma coisa que me desagrada na dinâmica do mercado financeiro, essa coisa é o seu foco em produtos.

Muito se fala sobre as principais características de produtos financeiros como CDBs, LCIs, LCAs, Títulos Públicos e Ações e pouco se fala sobre estratégia de investimentos, alocação de ativos e planejamento financeiro.

Portanto, quando nos deparamos com o conceito de carteira administrada, é natural tentar fazer uma comparação com esses outros produtos que já conhecemos.

Mas não é assim que funciona.

O serviço de carteira administrada contempla um serviço de gestão.

Me refiro a uma solução para os investidores.

Também encontramos um pouco disso em fundos e clubes de investimentos, mas há diferenças importantes.

A ilustração abaixo, retirada do site da Vérios Investimentos, ajuda a entender melhor como funciona essa divisão.

Portanto, é importante entender que a carteira administrada é um serviço e não um produto e que o seu funcionamento é diferente dos fundos e clubes de investimentos.

COMO FUNCIONA UMA CARTEIRA ADMINISTRADA E QUAIS SÃO AS DIFERENÇAS PARA FUNDOS DE INVESTIMENTOS

De um modo geral, o serviço de carteira administrada assemelha-se ao que acontece com os fundos de investimentos.

Nos dois casos, o investidor delega a administração dos recursos a um profissional, que deve seguir a política de investimento acordada entre as partes.

Ou seja: não é o investidor que toma as decisões de quando ou qual ativo comprar e vender.

A decisão fica a cargo do gestor.

Mas as semelhanças entre a carteira administrada e os fundos de investimentos acabam por aqui.

Participação do investidor

A primeira grande diferença entre esses dois tipos de serviços é a forma de participação do investidor.

No caso dos fundos, o investidor adquire cotas que garantem a sua participação proporcional no fundo.

Os ativos adquiridos ficam atrelados ao CNPJ do fundo, que negociam produtos financeiros somente dessa forma.

No caso da carteira administrada, acontece o inverso.

Todos os ativos e movimentações são negociados no nome do próprio investidor.

É como se a pessoa estivesse gerenciando a sua própria conta sozinha, mas com um profissional competente para fazer isso por ela.

Por conta dessa característica, muitos acabam associando a carteira administrada a um fundo de investimentos exclusivo.

Liquidez

Os fundos de investimentos também possuem regras específicas de liquidez.

Fundos D+1 são aqueles que permitem o resgate da aplicação um dia após a solicitação.

Fundos D+2 exigem dois dias, e assim por diante.

No caso da carteira administrada, o prazo de liquidez é o do próprio investimento.

Se o gestor adquiriu ativos com liquidez diária ou D+1, é exatamente dessa forma que os ativos vão se comportar.

Afinal, os ativos são do investidor.

Estão diretamente ligados ao nome dele.

Portanto, é como se o próprio investidor estivesse solicitando os resgates dos recursos.

Custos

Para ter a carteira administrada, o investidor paga uma taxa de gestão (que também pode ser chamada de “taxa de administração“).

Essa taxa é acordada com o gestor ao fechar o contrato e equivale a uma porcentagem do valor gerido.

Além dessa cobrança, o investidor também pode pagar uma taxa de performance.

Essa segunda taxa funciona como uma espécie de “bônus” pago ao gestor, em caso de bons resultados da carteira.

A taxa de performance geralmente é cobrada sobre o excedente de retorno da carteira do cliente em relação a um indicador de mercado, como o Ibovespa ou CDI.

Essas duas taxas também estão presentes nos fundos de investimentos e, nesses casos, podem ser discutidas nas assembleias dos fundos.

Tributação

Da mesma forma que a liquidez, a tributação para imposto de renda vai depender de cada ativo que o investidor possuir em seu nome.

Ou seja: diferente do que acontece com fundos de investimentos, onde o IR é cobrado de forma global, na carteira administrada o imposto de renda é apurado individualmente.

Como cada produto financeiro tem as suas próprias regras e alíquotas, é preciso respeitá-las na hora da gestão da carteira.

Nesse caso, há facilidades e complicações.

No caso dos títulos públicos, em que o imposto é recolhido na fonte, é mais fácil.

Porém, há ativos que podem demandar o recolhimento de uma guia mensal de IR, exigindo mais trabalho por parte da gestão.

No caso dos fundos de investimentos, a alíquota varia de acordo com o tipo de fundo e incide sobre o total de rendimento das aplicações.

O imposto de renda sobre os fundos varia de 22,5% a 15%, dependendo do prazo que o dinheiro do investidor permanece aplicado.

Segurança

Em momento algum o seu dinheiro transita pela conta da gestora responsável pela gestão da carteira.

Além disso, a gestora possui poderes restritos às decisões de compra e venda de ativos em seu nome.

Ou seja: seus investimentos transitam somente entre contas da sua titularidade (da sua conta bancária à sua conta na corretora).

Mas se você se interessa por Fundos de Investimento…

Nós temos o nosso próprio Fundo de Ações aqui no Clube do Valor!

Ele utiliza a mesma estratégia de Value Investing que aplicamos na Gestão das Carteiras de Investimentos das quais cuidamos!

Você pode conhecer ele melhor nessa página!

VANTAGENS DA CARTEIRA ADMINISTRADA

Gestão profissional

Um dos fatores que atrapalha os investidores é a falta de conhecimento no mercado financeiro.

Esse é um dos motivos pelos quais vale a pena buscar um serviço de carteira administrada.

Dessa forma, tem-se uma gestão de investimentos profissional, capaz de até mesmo tomar decisões importantes em nome do investidor.

Transparência

Em uma carteira administrada, o investidor sabe exatamente onde o seu dinheiro está.

Por meio dos relatórios gerados pela gestora, tem-se acesso à composição da carteira, às operações realizadas, aos custos envolvidos e outras informações relevantes.

Além disso, o investidor também tem a liberdade de acessar os seus investimentos diretamente pelo portal da corretora, visualizando todos os seus ativos, a qualquer momento e de qualquer lugar.

No caso dos fundos, essas informações também estão disponíveis, mas relacionadas a todos os ativos do fundo.

Tempo e liberdade

Ao contar com um serviço de carteira administrada, o investidor consegue ter muito mais tempo disponível – e consequentemente mais liberdade – para se dedicar às questões que são importantes na sua vida, tais como:

- Atividade profissional

- Família

- Amigos

- Hobbies

- Viagens

- Esportes

- Filantropia

Ativos no nome do investidor

Nos fundos de investimento, o investidor adquire cotas.

Na carteira administrada, os ativos estão sendo comprados diretamente no nome do investidor.

Customização

Como a carteira administrada é um serviço contratado diretamente pelo investidor, ele é customizado de acordo com os seus objetivos.

Todas as alocações são feitas com esse propósito.

Pode ser que o investidor tenha a necessidade de ter uma parcela maior de seu patrimônio com liquidez imediata, por exemplo.

Através de uma carteira administrada, é perfeitamente possível fazer isso.

Já através de um fundo “não-exclusivo”, isso não é possível.

Esse é, para mim, o maior benefício de uma carteira administrada.

Afinal, eu sempre defendo que não existe um “melhor investimento universal”, mas sim uma “melhor carteira de investimentos” que varia de pessoa para pessoa.

E, através do serviço de carteira administrada, conseguimos entregar para cada cliente nosso a sua “carteira ideal”, de acordo com suas principais características pessoais.

DESVANTAGENS DA CARTEIRA ADMINISTRADA

![]()

Custos

Como é um serviço contratado, a carteira administrada possui custos.

Do ponto de vista econômico, o investidor poderia realizar todas as operações que a gestora está fazendo em seu nome.

Porém, ele precisaria de expertise e tempo para fazer isso.

Quando comparado a fundos de investimentos, a carteira administrada pode ser um serviço mais vantajoso.

Além da taxa de administração e performance – presentes em ambas as modalidades –, os fundos ainda podem cobrar outras taxas, como custo de autoria, taxa Cetip e taxa CVM.

Acesso

Como é um produto escasso no mercado brasileiro, o acesso a serviços de carteiras administradas ainda é bastante restrito.

Em geral, gestoras costumam oferecer o serviço de carteira administrada para grandes investidores, com o um patrimônio mínimo de R$ 1.000.000,00.

Porém, o cenário vem mudando com a entrada de novas empresas.

Esse é o caso do serviço de Gestão do Clube do Valor!

Aqui, geralmente oferecemos o serviço de carteira administrada para investidores que tenham um mínimo de R$ 500 mil em aplicações financeiras ou disponíveis para investir.

Cabe ressaltar que essa não é uma condição fixa, tendo em vista que nós analisamos cada caso individualmente.

Se você se encaixa nesse perfil (ou está quase chegando lá), pode solicitar um contato com a gente através deste formulário!

COMO FUNCIONA O SERVIÇO DE GESTÃO DE CARTEIRAS ADMINISTRADAS DO CLUBE DO VALOR?

Se você chegou até aqui, talvez você tenha maiores dúvidas sobre como a nossa equipe faz a prestação desse serviço.

O Clube do Valor Administração de Carteiras de Valores Mobiliários, empresa da qual sou co-fundador e diretor de gestão de investimentos, é devidamente credenciada pela CVM como gestora de recursos.

Por conta dessa credencial, temos o aval para prestar o serviço de gestão de carteira administrada na sua plenitude.

Por conta da nossa filosofia de personalização do serviço e de visão de longo prazo, atendemos apenas clientes que possuam patrimônio financeiro mínimo de R$ 500.000,00.

Esse critério existe por conta da nossa capacidade estrutural em atender os clientes.

Pelo nível de dedicação e entrega pessoal de resultados, não conseguimos oferecer o serviço para uma gama muito grande de pessoas.

Quando identificamos um cliente que se enquadra nesse requisito, o nosso passo a passo para a prestação do serviço é o seguinte:

PASSO #1 – REUNIÃO DE DESCOBERTA

Nossos planejadores financeiros se reúnem com o cliente para conhecer melhor a sua situação atual de vida.

Essa reunião é extremamente importante para entendermos a relação de cada cliente com o dinheiro, suas experiências com investimentos, seu nível de conhecimento financeiro e sua tolerância e capacidade em assumir riscos.

Todas essas variáveis são trabalhadas em conjunto para que a gente apresente um relatório de planejamento financeiro, um documento formal delineando uma estratégia de investimentos a ser seguida.

PASSO #2 – REUNIÃO DE VALIDAÇÃO ESTRATÉGICA

Após a criação do planejamento financeiro do cliente, voltamos a nos reunir com ele.

Nessa segunda reunião, o objetivo é validar a estratégia proposta.

Aqui, apresentamos todo o racional por trás das recomendações realizadas, os principais riscos e benefícios da linha de ação que pretendemos seguir.

O cliente, por sua vez, avalia a proposta para garantir que ela está de acordo com seus objetivos e com o que ele espera do nosso trabalho de gestão.

É aqui, também, que apresentamos a nossa taxa de administração e de performance, para aprovação do cliente.

PASSO #3 – ASSINATURA DO CONTRATO E ABERTURA DE CONTA

Imediatamente após a validação da estratégia, o passo seguinte é a assinatura do contrato e a abertura de conta do cliente em alguma corretora parceira.

A corretora de valor parceira é essencial para que possamos fazer a gestão da carteira de investimentos da melhor forma possível, tendo acesso aos principais produtos financeiros disponíveis no mercado.

O contrato de gestão, por sua vez, é o instrumento jurídico que delimita a nossa política de investimentos e nos dá poderes para realizarmos operações de compras e vendas de ativos em nome do cliente.

PASSO #4 – REUNIÃO DE ONBOARDING

Logo após a assinatura do contrato, realizamos uma terceira reunião com o cliente.

Dessa vez, nosso principal objetivo é apresentá-lo para a nossa equipe e, também, alinharmos os últimos detalhes anteriores à implementação da estratégia de investimentos.

PASSO #5 – IMPLEMENTAÇÃO DO PLANO DE INVESTIMENTOS

Uma vez que a estratégia de investimentos proposta foi aceita, os contratos foram assinados e os últimos detalhes foram alinhados, é a hora de entrarmos em ação.

Nesse quinto passo, nossa equipe de operações executa a estratégia proposta.

Isso consiste na aquisição de produtos de investimentos que estejam de acordo com a estratégia personalizada criada para nosso cliente.

PASSO #6 – ACOMPANHAMENTO CONSTANTE

Após a implementação do plano de investimentos, iniciamos uma etapa que nunca tem fim: o acompanhamento constante da carteira de investimentos dos nossos clientes.

Esse acompanhamento se faz necessário para uma melhor gestão de risco.

Dessa forma, conseguimos proteger, zelar e, em alguns casos, até mesmo otimizar o resultado das carteiras de investimentos sob a nossa gestão.

PASSO #7 – REVISÃO TRIMESTRAL DO PLANO DE INVESTIMENTOS

Três meses após o início da parceria comercial, realizamos a primeira revisão do plano de investimentos.

Essa revisão consiste na apresentação de um relatório gerencial com a variação da carteira de investimentos ao longo do trimestre, bem como com um resumo do desempenho de cada classe de ativos e um resumo global de informações estratégicas sobre a carteira de investimentos.

Aqui, nos reunimos presencialmente com o cliente para alinharmos pontos que podem ter sido alterados na vida do cliente ao longo dos últimos meses e atualizarmos o plano estratégico.

É aqui, também, que decidimos pela realização – ou não – do rebalanceamento da carteira de investimentos do cliente.

PASSO #8 – REVISÃO ANUAL DO PLANO DE INVESTIMENTOS

Se uma vez por trimestre nos reunimos para uma breve revisão do plano, no quarto trimestre – que equivale à conclusão de 1 ano de trabalho – fazemos uma revisão ainda mais completa.

Nesse passo, atualizamos por completo todo o planejamento financeiro do cliente, comparando o que foi projetado em termos de resultado com o que foi entregue pela nossa equipe.

É um excelente momento, também, para entendermos quais são seus novos objetivos financeiros e como esses objetivos financeiros podem acarretar em alterações na composição da sua carteira de ativos.

Tire suas dúvidas conosco!

Você gostou do escopo desse serviço?

Possui dúvidas sobre o seu funcionamento?

Então não hesite e entre em contato conosco através desse formulário!

A equipe do Clube do Valor terá o maior prazer em te ajudar!

O QUE ESPERAR DE RENTABILIDADE DE UMA CARTEIRA ADMINISTRADA?

“Retorno passado não é garantia de retorno futuro” – Sabedoria popular do mercado financeiro.

Certamente, você já ouviu essa máxima.

E eu concordo que ela faz muito sentido…

Especialmente quando falamos de apenas um ativo ou de apenas uma classe de ativos.

Agora, uma coisa é certa: uma carteira bem gerida, de longo prazo, tende a render mais do que uma carteira mal gerida.

Atendendo dezenas de clientes e centenas de alunos no Clube do Valor, eu percebi que o “padrão” de investimentos de pessoas físicas em geral é concentrar os investimentos em ativos de característica pós-fixada (como o Tesouro Selic).

Embora alguns clientes até tentem investir através de fundos multimercado ou de ações individuais, em geral as pessoas que chegam até nossa equipe chegam com uma carteira com rentabilidade histórica próxima a 100% do CDI.

Quando começo a falar dos benefícios de uma boa diversificação e da estratégia de alocação de ativos, a pergunta é sempre a mesma:

Quanto teria rendido uma carteira bem diversificada? E o CDI, no mesmo período?

Foi pensando nisso que desenvolvemos a seguinte calculadora:

[calc_investment type=”if”]

Nela, comparamos a rentabilidade histórica do CDI contra a rentabilidade histórica do que chamamos “Modelo Clube do Valor de Alocação de Ativos” e o impacto que elas tem na sua jornada rumo a independência financeira.

Coloque seus dados e veja por si só a diferença que alguns % de rentabilidade ao ano fazem no longo prazo e na sua independência financeira.

Mas lembre-se: estamos falando aqui de um retorno passado que é estimado para o futuro. Isso não é, e nem pretende ser, uma promessa de retorno. 🙂

CONCLUSÃO

E assim chegamos ao final de mais um artigo do Clube do Valor.

E assim chegamos ao final de mais um artigo do Clube do Valor.

Aqui você aprendeu o que significa ter uma carteira administrada e quais são as vantagens e desvantagens desse tipo de serviço.

Eu sei que esse é um tema bastante complexo e que ainda pode gerar muitos questionamentos.

Por isso eu me coloco a disposição para tirar as suas dúvidas!

É só comentar elas abaixo ou enviá-las por e-mail para [email protected]!

A equipe do Clube do Valor terá o maior prazer em te ajudar!

Se a dúvida estiver relacionada a algum tópico deste artigo, compartilhe comigo no campo dos comentários.

Vou ficando por aqui.

Até a próxima!

Ramiro Gomes Ferreira.