Se eu tiver um montante de 4 milhões de reais para investir, esse valor poderia me proporcionar uma Renda Passiva mensal de 30 mil reais?

É isso que vamos te mostrar neste artigo…

… e a resposta a essa pergunta pode te surpreender!

Qual o seu palpite: é possível ou não?

Existe um problema muito grande relacionado aos investidores, que é uma dificuldade de entender a dinâmica de viver de renda.

Muitas pessoas fazem cálculos absurdamente equivocados sobre quanto elas deveriam acumular para ter uma renda.

E, por mais que isso não gere um problema hoje, gerará um problema lá na frente.

Se você fizer um cálculo de quanto precisa acumular para viver de renda a partir de premissas erradas, pode acabar acumulando muito menos do que o necessário.

E, pior, pode no futuro ficar sem dinheiro e não conseguir parar de trabalhar.

Hoje, queremos te mostrar o jeito correto (na nossa opinião) de calcular quanto você precisa acumular para viver de renda.

E, é claro, se você está longe de ter 4 milhões de reais — se tem 40 mil reais hoje, por exemplo — pode adaptar esses valores para sua própria realidade.

É exatamente isso que eu comprovo nos próximos parágrafos, usando a maravilhosa Calculadora de Independência financeira.

Mas vamos lá:

6 passos para Viver de Renda Passiva

Antes de mostrar a Calculadora de independência financeira, dos 6 passos para viver de renda e depois fazer algumas simulações para você entender melhor, na prática.

Preste muita atenção nestes 6 passos:

Passo 1: entender o quanto você tem para investir hoje

Esse passo é muito simples.

Você abre a sua conta na corretora e analisa quanto do seu dinheiro investido é destinado para o longo prazo.

Caso você ainda não tenha uma conta na corretora, ou nem sequer tenha algum dinheiro destinado para o seu “eu do futuro”, comece a separar uma parte da sua renda mensal para seus investimentos de longo prazo.

Passo 2: definir uma meta de renda passiva mensal a ser recebida

Para você, 30 mil reais por mês para viver de renda pode parecer pouco ou pode parecer muito. Talvez você queira 7 mil reais por mês, ou queira R$ 70 mil.

Cada pessoa é única e tem seus próprios objetivos financeiros, e isso determina quanto você gostaria de ter lá na frente.

Passo 3: definir quanto você vai aportar todos os meses

O que é um aporte?

É uma quantia que você está abrindo mão de consumir hoje para consumir lá na frente, no futuro.

Nossa sugestão é que você poupe, pelo menos, 15% da sua renda mensal.

E para te ajudar mais ainda nesse processo, o Clube do Valor criou um modelo completo e gratuito de planilha de Controle de Gastos Mensais. Dá uma olhada:

Com ela você pulará várias etapas, porque já fizemos este trabalho para você. Depois de fazer o download (aproveita que é gratuito!), você só precisa personalizar as categorias (ou pode usar as nossas sugestões que já vem prontas), inserir os valores e voi-là, você poderá facilmente acompanhar para onde vai o seu dinheiro.

Na primeira aba, ficam as categorias de gastos – que são exatamente essas que já descrevi um pouco antes, bem como as categorias de receitas e de investimentos.

Já na segunda aba, você vai informar absolutamente todas as transações realizadas, com o sinal de negativo (-) para valores pagos e positivo (+) para valores recebidos. Você irá informar, ainda, em qual conta bancária houve movimento.

Automaticamente, o seu fluxo de caixa será atualizado na terceira aba contendo as despesas totais por mês, o saldo das contas e o resultado líquido (que é o quanto “sobrou” ou “faltou” no mês). Isso vai garantir o seu total controle financeiro! Clique aqui para ganhar a planilha.

Passo 4: definir qual estratégia seguir nos investimentos

Este é um passo essencial e definitivo para mudar o jogo.

Para acumular riqueza não tem muito segredo. Dependerá de quanto você ganha, o quanto poupa e o quão bem você investe.

Podemos te ajudar, especialmente, nessa terceira parte: o quão bem você investe.

E isso começa por você ter um método para saber o que fazer com seu dinheiro: um método de Alocação e de seleção de bons ativos para a sua carteira.

O método que usamos aqui no Clube do Valor, é das Ações Mais Baratas da Bolsa — isso na parte de investimento em ações, é claro.

Ele consiste, basicamente, em você procurar ter 20 Ações muito Baratas para ter em sua carteira.

Então, rodando alguns filtros e depois olhando as empresas por ordem de “Earning Yield” – que é o quociente do lucro por ação dividido pelo preço da ação -, chegamos às melhores ações. Você pode conferir as 10 melhores colocadas, segundo a nossa estratégia, aqui:

A partir dessa estratégia, compramos as 20 ações mais baratas e a cada 3 meses efetuamos ajustes na carteira de investimentos.

Com este exemplo, queremos que você perceba o quanto é importante ter uma estratégia clara de investimento.

Passo 5: definir uma taxa de retorno real da carteira

É aqui que muitas pessoas se confundem e pensam:

“Com 4 milhões de reais e a renda fixa em 13% ao ano, o cálculo seria algo do tipo:

Se 4 milhões de reais render 13,25% (sem juros compostos) ao ano, eu estou ganhando 530 mil reais por ano, o que é 44 mil reais por mês. Então, dá sim para ganhar 30 mil reais por mês”.

Porém, essa lógica está errada.

A taxa Selic só está onde está atualmente porque a inflação está muito alta. Não adianta nada você estar vendo a sua carteira render 13% em um ano, se a inflação foi de 10%. Quer dizer que o seu ganho real foi de 3%.

Por isso, um ponto muito importante para não fazer os cálculos de forma errada é pensar em um retorno que vá acima da inflação – que é o retorno real.

O retorno real nada mais é do que a rentabilidade obtida do investimento após subtrair o valor da inflação no mesmo período.

Isso é importante para avaliar se os investimentos realmente estão trazendo rentabilidade, ou simplesmente repondo o poder de compra perdido.

Passo 6: ter disciplina e seguir o plano

Basicamente, este passo se dá por documentar a sua estratégia em investimentos e os seus aportes…

… e seguir com disciplina e consistência ao longo destes próximos anos (sejam 5, 10, 15, 20 ou 25 anos).

Para te ajudar a traçar um plano concreto, nós do Clube do Valor estamos disponibilizando uma calculadora de independência financeira para você poder saber em quantos anos chegará no seu objetivo.

Calculadora de Independência Financeira

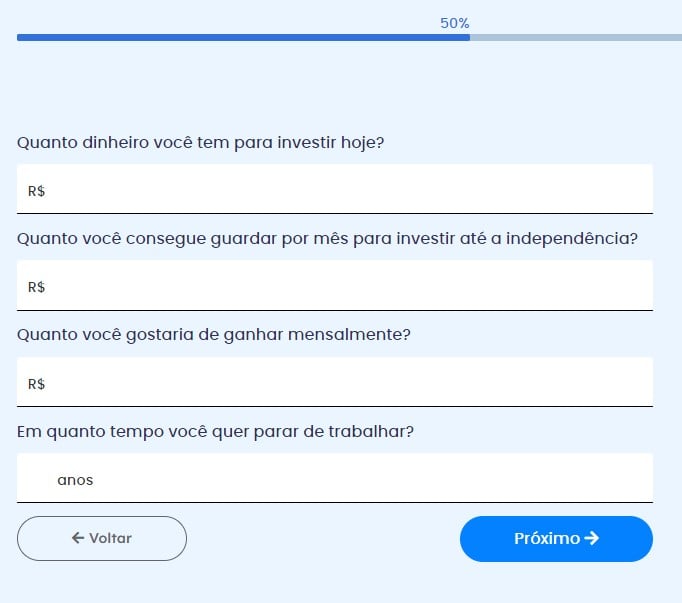

Aqui, vamos te mostrar como a calculadora de independência financeira, disponível para todos através deste link, pode auxiliar no planejamento de sua liberdade financeira tendo apenas três abas.

Cálculo da Independência Financeira

Na primeira aba, intitulada “Cálculo da Independência Financeira”, você pode descobrir o valor necessário para alcançar sua independência financeira.

Basta preencher o campo com o montante que você tem guardado para investir hoje em dia, por exemplo, 250 mil reais.

Em seguida, insira quanto você pode guardar para investir mensalmente e o valor que deseja receber mensalmente quando atingir seu objetivo, por exemplo, 20 mil reais.

O número de independência financeira, que é o patrimônio meta a ser alcançado para obter a renda passiva desejada, será gerado automaticamente.

Fase de Acumulação

Brinque com os números para entender o tempo necessário para atingir seus objetivos, e o resultado será apresentado, mostrando a quantidade de anos necessários para alcançar sua meta.

A evolução do patrimônio mês a mês será exibida no gráfico do lado esquerdo.

Fase de Distribuição

Por fim, você pode verificar se o planejamento é viável considerando sua idade e tempo em que planeja viver de renda.

Essa calculadora é uma excelente ferramenta para o planejamento financeiro e para que você possa tomar decisões informadas sobre sua independência financeira. Recomenda-se sempre buscar orientação profissional e atualizar suas análises regularmente para acompanhar a evolução de seus investimentos.

Como este cálculo é feito na prática, então?

Dito isso, queremos te mostrar três cenários de investimentos:

Cenário #1

O primeiro cenário é aquele investidor mega conservador – que quer extrema segurança e quer investir apenas no Tesouro Selic.

Neste caso, pegamos o retorno histórico do CDI de 2004 até março de 2022, descontamos o custo de imposto de renda sobre o lucro que você teria, bem como a inflação média deste período, e mostramos na tabela a seguir que você teria o retorno de 3,17% ao ano.

Este é o retorno líquido real.

Neste caso, se você tivesse 4 milhões de reais e tivesse vendo a sua carteira render 3,17%, você geraria uma renda mensal de 10 mil e 400 reais.

Portanto, não chegaria em uma renda mensal acima da inflação de 30 mil reais por mês com este patrimônio.

Cenário #2:

Neste cenário, você ainda pensa que não quer ter tanto risco, e resolve investir no Tesouro IPCA + com juros semestrais de 2040 – é um título público que hoje está pagando 6,20% ao ano, mais IPCA.

Aí você pensa: “ótimo, estarei recebendo 6% ao ano acima da inflação”.

Temos alguns pontos para comentar aqui:

- Existe o risco de desvalorização no curto prazo. Esse título oscila — embora, se você mantê-lo até o vencimento, irá receber exatamente a taxa prometida.

- Porém, tem outra coisa que muitas pessoas não veem: o que sobra mesmo no seu bolso depois de descontados todos os custos.

Vamos à simulação:

Se o retorno acima da inflação é de 6,20% a.a., projetando uma inflação de longo prazo de 4,5% a.a., o retorno total será de 10,98%.

Tirando imposto de renda sobre retorno, sobram 9,33% e se tirar inflação de 4,5%, vai sobrar 4,62%.

Ou seja, não é 6,20% a.a. na prática, é 4,62%. Isso porque você está sendo tributado também sobre a inflação.

Neste caso, com os mesmo 4 milhões de reais, teria uma renda de 15 mil reais. Já é melhor, mas ainda não é 30 mil.

Cenário #3:

E, por fim, queremos te mostrar o terceiro cenário, que é uma carteira mais arrojada…

…segundo o nosso método de seleção de ações, tem as 20 ações mais baratas da bolsa, assim como ações norte-americanas.

Veja que o retorno real foi de 9,36% a.a., já descontando o imposto de renda e a inflação do período.

Se você tivesse com a taxa de retorno de 9,36% na média acima da inflação, com 4 milhões de reais, teria uma renda mensal de 29.936 reais. Portanto, não daria 30 mil reais, mas algo muito próximo disso.

É claro, retorno passado não é garantia de retorno futuro.

Então, sugerimos calcular um retorno de 7% ano.

Análise de Carteira Gratuita

Dito isso, quero me comprometer com você.

Estou tornando minha missão pessoal lhe auxiliar a proteger e multiplicar seu patrimônio.

Mas você deve estar se perguntando..

Tá Ramiro, como você vai me ajudar?

Meu time irá fazer uma análise gratuita de sua carteira.

Sim, uma reunião sem qualquer tipo de compromisso na qual os meus melhores especialistas em investimentos vão realizar um diagnóstico da sua carteira.

Assim, você poderá saber se seu portfólio de investimentos está alinhado a seu perfil de investidor e a seus reais objetivos financeiros.

É isso mesmo que você leu…

Meus especialistas irão participar pessoalmente dessa reunião.

Mas atenção! Como os especialistas de investimentos do Clube do Valor vem se especializando em montar carteiras de investimentos imbatíveis para ajudar cada vez mais brasileiros a atingir sua independência financeira, irão estar presentes apenas nas reuniões para investidores com mais de R$ 250 mil de patrimônio líquido.

Se esse é seu caso, basta preencher esse rápido formulário abaixo que nossa equipe entrará em contato para agendar o melhor horário para nossa conversa.

Te vemos lá!