Em 10 anos trabalhando no mercado financeiro, eu descobri que investir é bem diferente do que a maioria das pessoas acredita ser. Existem pontos essenciais para conseguir alcançar a tranquilidade financeira.

A primeira impressão que todos têm é que o mercado é um ambiente em constante transformação e que o bom investidor é o investidor informado. Atuando há 10 anos e investindo há 16, eu percebi que o que funciona é justamente agir de forma contrária à crença comum.

Ou seja: o bom investidor não é o mais informado e que, independentemente das novidades que possam surgir, os princípios de investir bem seguem os mesmos.

Dessa forma, é isso que vou compartilhar, alguns conselhos que eu gostaria de ter recebido no início da minha trajetória e que servem para te proporcionar a maior clareza possível no ato de investir.

Conselhos práticos, para que você já tome decisões com base neles. Portanto, continue lendo para saber mais.

1 – Comece pelo por que

Investir não deve ser consequência de meramente ver o dinheiro sobrar.

Ainda assim, a maioria das pessoas me procuram apenas quando isso acontece. São pessoas que crescem profissionalmente, passam a ganhar mais do que gastam e veem que o dinheiro consistentemente passa a sobrar. Aí querem saber o que fazer com ele. E quando eu pergunto o “por que o dinheiro importa” elas não sabem responder de primeira.

Pois bem: essa é a abordagem errada de investir, é a abordagem “deixa a vida me levar”.

Veja só: é errado porque se você não sabe o seu objetivo por trás de uma tarefa, há chances grandes de você desistir dela. É difícil demais criar um hábito novo. Mudar as coisas. Portanto, uma técnica que facilita isso é entender bem as consequências de longo prazo que essa ação vai te gerar.

O primeiro passo de qualquer investidor é entender por que dinheiro importa, porque o dinheiro é uma ferramenta. Ou seja, uma ferramenta para proporcionar à você uma vida repleta daquilo que você mais valoriza.

Por isso, comece do básico. Faça a si mesmo 3 perguntas:

- Por que o dinheiro importa para mim?

- Por que ________ importa?

- Como seria uma vida com mais _________ e _________ ?

Ao responder estas perguntas, aí sim pela primeira vez na sua vida você vai estar pronto para investir bem.

2 – Construa objetivos financeiros

O ponto é que, até aqui, estamos falando mais de filosofia de investimentos do que de qualquer outra coisa.

Por isso, a etapa seguinte, depois de entender como o dinheiro pode te auxiliar numa vida mais feliz, é a de determinar objetivos.

Um objetivo financeiro nada mais é do que uma meta de vida que depende de um montante financeiro para ser conquistada. Todo objetivo financeiro deve ter 3 coisas:

- Um “o quê”

- Um “quando”

- Um “quanto custa”

Ter clareza disso é essencial para guiar suas decisões de investimentos. Até porque a forma com que você vai investir vai depender do que você quer conquistar e do quando você quer conquistar.

Então pare, pegue um papel, uma caneta, uma folha em branco e comece a listar tudo aquilo que você planeja conquistar, que o dinheiro pode te ajudar e que está ligado aos seus valores.

Dessa forma, você vai saber exatamente como investir dois tipos de planos: os de curto e de médio prazo.

Esses são planos para a conquista em até 1 ano e até 5 anos, respectivamente. E eles devem ser investidos de forma simples: no ativo Tesouro Selic para os de curto prazo e ativos de renda fixa com vencimento curto para os planos de médio prazo.

Mas e os de longo? Esses você vai decidir como investir ao conhecer o 3o conselho…

3 – Conheça o Pareto dos investimentos (asset allocation)

O princípio de Pareto diz que 80% dos resultados vem de 20% das ações.

Esse princípio é mais forte do que nunca em investimentos. Existe uma estratégia, pouco explorada, que responde por 90% da variação de uma carteira…

Estou falando da alocação de ativos.

A ideia de ter uma estratégia de alocação de ativos é dividir a sua carteira ideal de longo prazo em diferentes “famílias” de ativos, que são as classes.

Se está parecendo técnico, pensa na seguinte situação: sua família está reunida em uma quinta-feira de noite para pedir uma pizza tamanho super família. Dentre as pessoas, tem quem não goste de queijos fortes, tem crianças, tem alguém vegetariano, alguém que só gosta de calabresa, etc.

Um caos? Não necessariamente. Existe uma solução mágica que é dividir a pizza em vários sabores.

Dessa forma, definir sua alocação de ativos é sobre isso.

Ou seja: você desenha uma composição meta para a sua carteira, e essa composição vai ser dividida em diferentes percentuais.

Alguns exemplos de classes:

- Ações brasileiras

- Ações norte-americanas

- Fundos imobiliários

- Commodities

- Cripto

- Renda fixa pós-fixada

- Renda fixa prefixada

- E a renda fixa atrelada a inflação

O que as pessoas costumam acreditar?

Que existe um “melhor investimento”. Uma forma de investir universalmente aceita como a melhor.

Mas o que realmente funciona?

É você ter uma “melhor carteira de investimentos” que seja baseada na sua situação em específico. No seu objetivo de retorno. No seu perfil de risco.

Entendido isso, é hora de descobrir qual é a melhor carteira para você.

4 – Conheça-te a ti mesmo (risco x chance de fazer bobagem)

Investir bem tem um preço.

Não existe almoço grátis.

Então, você não vai conseguir ver a sua carteira render bastante, ver o seu dinheiro trabalhar para você e usar o mercado financeiro para multiplicar o seu patrimônio “de graça”.

Qual é o preço?

Tecnicamente, chamamos de risco. Risco pode ser simplificado em uma coisa: perder dinheiro de forma permanente.

Como esse é um assunto técnico e complexo, deixa eu te dar um exemplo.

Imagine a seguinte situação: você tem R$ 100.000 reais na bolsa. Então, estoura uma crise mundial na Ásia e meses depois, estoura uma crise no seu país. Seus antes R$ 100.000 viraram, agora, R$ 35.000.

Se a situação parece ruim, pense que possivelmente você estaria correndo risco de perder seu emprego por conta dessa crise… Ou, se você é um empresário, estaria vendo as dívidas da sua empresa ficarem mais caras e a demanda por seus produtos ficar cada vez menor.

Imagine que, além disso, você tem a opção de investir praticamente sem risco, na renda fixa, em troca de um retorno de 49,45%.

E aí, seu estômago embrulhou? Consegue te enxergar fazendo claramente esse movimento de troca na carteira?

Consegue te ver abrindo mão de manter a sua carteira com a “composição ideal” que eu você precisa desenvolver?

Pois é.

Como você deve ter percebido, isso tudo aconteceu no distante ano de 1998…

Além disso, com essa crise, a bolsa caiu 65% do ponto máximo ao mínimo.

Mas sabe o que aconteceu de lá para cá?

Primeiramente: em pouco menos de 1,5 ano, a bolsa recuperou o patamar anterior.

E, de lá para cá, o retorno da bolsa foi muito superior ao da renda fixa:

Além disso, essa crise mal parece tão grave assim quando olhamos para o gráfico de um prazo maior.

Pode parecer fácil ter aguentado tantas coisas ruins ao mesmo tempo, mas o fato é que não foi. Só teve este retorno bom quem aguentou as quedas. Quem suportou toda a crise.

Como mensurar o risco de perder dinheiro?

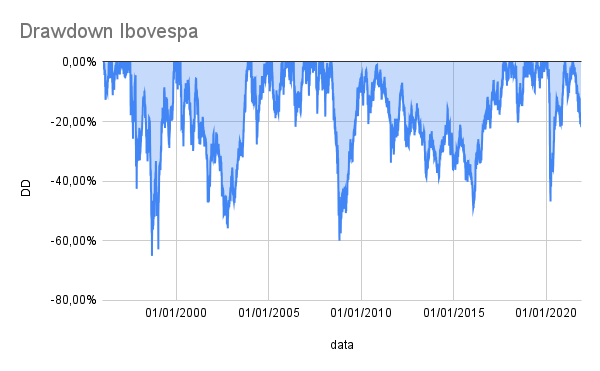

Em termos técnicos, esse risco é medido por algo chamado worst drawdown que, em português, significa “maior queda”.

Esse indicador mostra, como o nome diz, qual foi a maior queda entre o ponto máximo e mínimo de uma determinada classe de ativos

Aqui, neste gráfico abaixo, você pode ver a maior queda da bolsa ao longo dos anos:

Perceba como em algumas vezes a bolsa caiu mais de 40% do ponto máximo ao mínimo. E eu te garanto: sempre que isso aconteceu, as manchetes foram catastróficas e a impressão era de que a crise em questão não teria solução. E, ainda assim, em todas as vezes a bolsa se recuperou.

Outra forma é entendendo o que tende a acontecer no longo prazo.

Olha só essa tabela:

Perceba: quanto maior seu horizonte temporal, mais próximo de 100% foram os períodos em que a bolsa rendeu acima da inflação.

Isso reforça um ponto essencial de investimentos, que é o horizonte de longo prazo.

Ao investir na bolsa buscando obter rentabilidade em 1 mês, 1 ano ou 3 anos, suas chances de perder dinheiro são relevantes.

Mas, ao investir na bolsa buscando obter rentabilidade em 1 década ou 2 décadas, suas chances de perder dinheiro diminuem.

O que fazer neste caso?

Você precisa entender 2 pontos:

- Quando eu aguentaria ver minha carteira se desvalorizar numa crise?

- Por quanto tempo eu aguentaria ver minha carteira indo mal?

Assim, com essas duas definições, você consegue encontrar o melhor balanceamento entre risco e retorno, e faz isso olhando para risco, não para retorno.

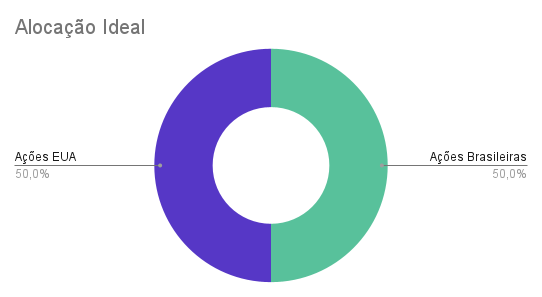

5 – Defina sua “carteira ideal”

Com base na compreensão de quanto de risco você aguenta, você pode definir uma composição ideal da sua carteira de investimentos.

Isso é feito em duas camadas:

- Como você vai dividir sua carteira em diferentes classes de ativos

- Como você vai dividir sua carteira dentro de cada classe

Vou trazer aqui alguns exemplos de carteiras que utilizamos com nossos clientes de wealth management:

- Carteira conservadora

- Expectativa retorno

- Expectativa de maior queda

- Carteira moderada

- Expectativa retorno

- Expectativa de maior queda

- Carteira arrojada

- Expectativa de retorno

- Expectativa de maior queda

Entendendo esses dados, fica mais claro a relação entre risco x retorno no mercado.

Assim, fica mais fácil de você definir qual é a sua carteira ideal de investimentos.

6 – Ignore as notícias e os “temas quentes” (faça rebalanceamento)

Seguir notícias para tomar decisões de investimentos é perigosíssimo.

Às vezes lemos uma notícia que diz “taxa de juros sobe mais uma vez” e passamos a achar que, com base nisso, a bolsa vai cair.

Contudo, essa sensação de controle é falsa.

O que eu mais vejo são investidores – seja profissionais ou individuais – pautando sua tomada de decisões em leituras de mercado realizadas com base em notícias.

- “Vou comprar ações da Minerva porque o setor de proteínas vai bombar”.

- “Irei comprar dólar porque o real vai se desvalorizar”

- “Vou migrar para renda fixa porque a inflação vai subir”

Sabe o que acontece com quem investe assim?

Essas pessoas compram na alta e vendem na baixa.

Aliás, existe até um conceito técnico que explica isso.

Ele é chamado de behavior gap.

Behavior gap é o nome dado ao fenômeno em que o retorno dos investidores é pior do que o retorno dos investimentos.

Para você entender, olha só essa história:

Nos 20 anos entre 1996 e 2015, o mercado de ações EUA quase multiplicou por 5x. A bolsa rendeu 483% no período.

Contudo, o investidor médio ganhou apenas 251%. Essa diferença é o “behavior gap“.

Sabe por que esse fenômeno existe?

Porque investidores se baseiam em notícias para investir.

Assim, eles consistentemente vendem na baixa, quando as notícias são ruins e o futuro parece ruim, e compram na alta, quando as notícias são boas e o futuro parece bom.

Ao tentar prever o futuro, os resultados acabam sendo prejudicados.

O que fazer, então?

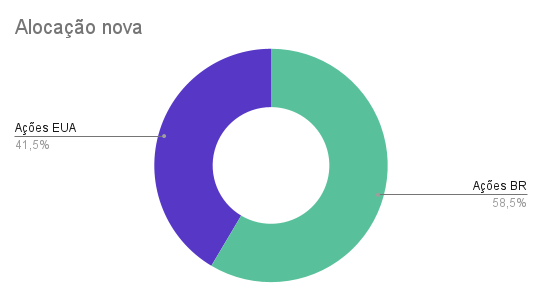

Fazer o rebalanceamento da sua carteira.

Rebalancear é um processo de ajustar a sua carteira de volta para a sua “composição ideal”.

Pensa o seguinte: você definiu a sua alocação de ativos e ela ficou assim:

Passado alguns meses, com a variação natural dos ativos, ela fica assim:

Portanto, rebalancear é vender o que está com peso acima do ideal e comprar o que está com peso abaixo do ideal.

Simples assim.

7 – Lembre do seu por quê

Por fim, você lembra do primeiro conselho?

É um exercício legal de se fazer. Ele motiva. Vai te fazer começar com um gás danado…

Mas não pode ser esquecido.

Aliás, recentemente, eu me esqueci dele.

Para mim, dinheiro é um meio de ter mais tempo de qualidade fazendo o que eu amo fazer. E o que eu amo é ficar tranquilo com a minha família, aprender e ensinar. Eu nasci para isso.

Recentemente, eu decidi comprar um apartamento. Meu sonho foi morar num apartamento grande, com piscina, vista, etc.

E eu fiz isso ano passado. Fiz muitas contas, vi que era o momento certo e comprei.

De lá para cá, minha vida virou um caos. Um verdadeiro caos. Quem já teve que lidar com obra sabe como é difícil. É orçamento que estoura, prazo que estoura, problemas imprevistos…

Enfim, quando eu menos percebi, esse assunto virou um problema, um tema a ser evitado e que me estressava, me deixava triste e chateado.

O que eu percebi, depois de muito refletir e muita terapia, é que eu tinha deixado de usar dinheiro como um meio de ter mais conforto e tempo. Pelo contrário: tinha virado um motivo de stress.

Então, foi muita reflexão até eu retomar à base, até eu me lembrar dos meus princípios e mudar a minha mentalidade para enxergar aquilo como algo bom.

E é isso que eu desejo a vocês: que usem o dinheiro como uma ferramenta. De forma responsável, é claro, mas sempre como um meio de ter uma vida feliz. Isto é: controle o seu dinheiro, não deixe ele te controlar.

Conclusão

Por fim, um último conselho. Comemorem suas conquistas. Sejam elas financeiras, pessoais ou profissionais.

Para mim, estar aqui hoje é uma conquista. Uma das coisas mais legais que a vida me proporcionou foi poder viver momentos como esse que estou vivendo hoje com vocês.

Ter idealizado o Clube do Valor e poder falar com inúmeras pessoas sobre educação financeira. O que eu mais quero é comemorar, você topa comemorar comigo?

Saiba a melhor estratégia para os seus investimentos com o Clube do Valor

O Clube do Valor é uma consultora de investimentos que ensina exatamente aquilo que aplica. E aplica exatamente aquilo que ensina.

O nosso objetivo é libertar todos os brasileiros com a educação financeira. Por isso, separamos quatro cursos para ajudar na sua jornada para ser um investidor melhor.

Além disso, não deixe de conferir os nossos conteúdos gratuitos para continuar desenvolvendo a sua educação financeira no instagram, youtube e facebook.